內地三巨頭美團(3690)、阿里巴巴(9988)和京東(9618)打緊減價戰,有網友問我它們為什麼燒錢打減價戰,這樣搞好似十分無謂。要了解內地外賣市場的背景,不同市場的互動關係,才知道它們為什麼要打仗。

內地外賣大戰在上用初火拼了一段之後,美團外賣負責人王莆中接受訪問時,曾開喊話阿里巴巴屬下淘寶的操盤手蔣凡「停戰」。王莆中話,大家減價衝訂單很容易,但這樣競爭下去沒有意義,最終只剩下泡沫。

但淘寶蔣凡未有停戰之意。是否超越美團,不是阿里的核心戰略訴求,阿里是要借打外賣減價戰,重振即時零售生意,反攻電商市場。

其實美團是戰爭「挑起者」,攻入電商平臺腹地的鮮活市場,大力發展閃購業務。美團閃購正引領中國零售產業進入「即時零售」的新時代。相較於傳統零售模式,美團閃購以「更快更便宜」的優勢,附加在短時間內提供大幅折扣商品來吸引顧客,迅速獲得內地消費者青睞。這種模式顛覆了傳統實體零售的到店購買,並超越了傳統電商的配送速度,消費者只需網上下單,即可享受快速送達、送貨上門的便捷服務 。

內地一份問卷調研顯示,即時零售每消費100元,平均約有33元屬於新增或額外消費。換句話說,67%左右的閃購銷售是原有消費轉移,搶的是線下實體店和淘寶等傳統電商的生意。據商務部的預測,今年國內即時零售規模將突破1萬億元,未來5年突破2萬億。

而今年一季度美團閃購訂單量已突破1800萬單,帶動其本地核心商業營收同比大增18%,向電商邊界又進一步。

至於外賣市場,美團本來是佔70%市場份額的老大,阿里旗下餓了麼只是佔20%的半死不活老二。而今年京東大力入場發功,也是想借擴大外賣業務,帶動其電商銷售。

阿里兩面受敵,自然萬分警惕,尤其是在過去吃過兩次虧的情況下。當年,拼多多靠著「砍一刀」等減價模式迅速崛起,淘寶反應滯後;後來社區團購大戰,阿里反應又晚一步,淪為時代的棄子。一次又一次失利,讓阿里電商的市場份額連年下跌,這也是阿里股價跌跌不休的原因。阿里在2020年曾見309.4元,現在只有高位38%股價,相對而言,騰訊(0700)2021年高位773.9元,現價有高位的69%。由些可見阿里股價的落後。

今次阿里不能等對方打到家門口再舉槍,搶先在外賣市場出手,聯合旗下的淘寶閃購和餓了麼,大打減價戰。回到當下,阿里重押即時零售,打的正是一場「外線防禦性進攻」——趕在戰火燒到電商前,到美團的外賣主場打仗,遏制其精力。淘寶不叫「淘寶外賣」,而叫「淘寶閃購」,也明顯想在「美團閃購」深入人心前,搶奪用戶注意力。這不止是防守,加碼淘寶閃購對阿里整體業務來說,還有著活血的作用。

在內地外賣一輪大戰,阿里旗下淘寶閃購和餓了麼聯合宣布,不計及「零元購」及自提,連續兩個周末的日均訂單超9000萬,並稱行業已進入多平台良性競爭的新階段。而同期美團日均訂單總量據報到1.5億單,但包括「零元購」及自提,估計這部份佔5000萬單,扣除此數可能也只是9000多萬單,換言之已被阿里平台追近。要知道,去年中國整個外賣市場的日均訂單量還不超過1億單,這場減價戰令訂單量倍升,也大大谷高了內地餐飲零售銷量。這個原本是美團獨大的7比2比1的外賣市場,變成美團和阿里平分秋色的4.5比4.5比1的市場,阿里雖然花了大錢,但打開一個市場,雖然不知能否持續,但至少佔了先機,它咬下一大片外賣市場,還可以聯動推高閃購和電商。

京東今年至今圖。

你睇近日3隻股的股價,京東入場加大力度搞外賣,遇上減價戰不敢接戰,股價試今年初以來低位。

美團今年至今圖。

美團核心外賣業務受襲,被人吃下一大片,閃購業務又遇阻,股價創今年初以來低位後,反彈乏力。

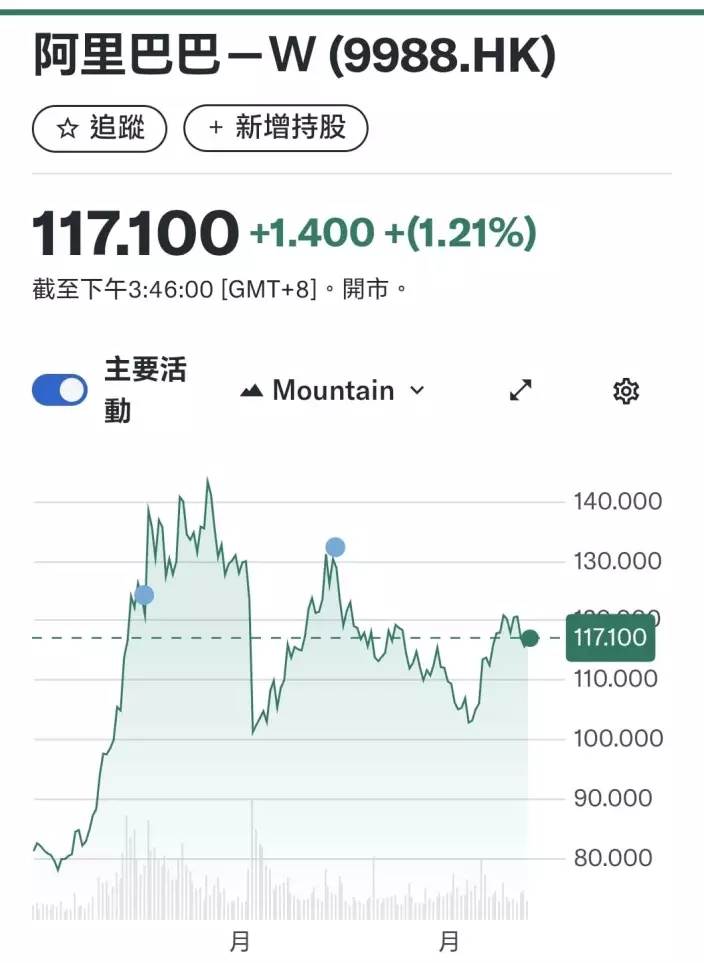

阿里巴巴今年至今圖。

只有吃下一大片外賣市場的阿里巴巴股價表現最好,它在7月減價戰之初股價急回,之後反彈向上,在3隻股中走勢最好。未來要留意阿里旗下淘寶閃購和餓了麼能否保持和美團接近的外賣市場份額,若然能夠保持,阿里成功打出一場翻身仗,阿里的蔣凡不止再造一個「美團」,還在閃購和電商市場反攻拼多多,阿里價值應該重估。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **