內地GPU「四小龍」之一壁仞科技快將來港上市,成為市場注目焦點。內地AI芯片龍頭寒武紀早在2020年7月在上海證券交易所科創板上市,近年股價大升。

近日國產算力芯片股份迎來史無前例的資本化高潮。「國產GPU四小龍」即摩爾線程、沐曦股份、壁仞科技和燧原科技4間公司,正集體衝刺資本市場,代表著中國智能算力產業,已全面進入資本化時代。

GPU即圖形處理器,是一種專門加速圖像和影片處理的電子電路,透過其數千個核心進行大量的平行運算,不僅可用於遊戲與繪圖,也廣泛應用於科學計算與AI運算等需要處理大量數據的任務。

「四小龍」之一的摩爾線程先於12月5日在內地科創板登場,上市首日全日收市報600.5元,漲4.25倍,市值達3595億元人民幣,抽中一手500股,賬面大賺24.3萬元。

另一隻四小龍股沐曦股份本周三在內地科創板首日掛牌,升勢更爆炸性,炒風熾熱,最終收報829.9元,全日上升6.9倍,總市值攀升至3,320億元人民幣。以首日收市價計算,抽中一手500股賬面獲利高達36.3萬元人民幣,抽中股份一樣等如中大獎。

另外燧原科技亦正申請在內地上市,只有壁仞科技會在香港上市。壁仞科技剛通過港交所上市聆訊,最快本月會啟動招股,集資約23.4億至31.2億港元,預計明年1月掛牌,有望成為香港GPU第一股。

根據初步招股文件,壁仞科技2024年全年,收入增長約4.4倍至3.4億元,虧損約15.4億元。今年上半年虧損擴大至16億元人民幣。目前公司在手訂單約12.4億元,預計未來將對收入作出貢獻。公司在招股書提到,本次上市集資金將用於智能計算硬體發展,以及軟件平台的開發升級,並推動智能計算解決方案的商業化。

壁仞科技主要開發通用GPU芯片,以及基於通用GPU的智能計算解決方案,為人工智慧提供基礎算力。通用GPU是結合兩種不同處理器是異質運算的一種應用,也是許多創新科技發明背後的成功因素。

壁仞科技成立於2019年,比摩爾綫程、沐曦股份稍早。壁仞科技致力於打造自主原創的高性能GPU軟硬體體系,構建國產智能計算產業生態。首代基於原創訓推一體芯片架構的壁仞科技通用GPU產品,已在多地智算中心落地。目前,壁仞科技已經實現中國首個4種及以上異構芯片混訓技術落地,突破了「算力孤島」難題。從合作夥伴來看,中國移動、中國電信、中興通訊、上海人工智慧實驗室等都在壁仞科技的「朋友圈」。

中國信通院相關研究報告顯示,從技術路線來看,國產AI芯片主要分為3類:一是以寒武紀為代表的NPU路線,專注於神經網路處理;二是以華為昇騰為代表的達芬奇架構路線,強調3D Cube計算技術;三是以壁仞為代表的GPU路線,相容英偉達的統一計算架構(CUDA)生態。

由於摩爾線程和沐曦股份近日在內地上市都是幾倍這樣升,同類的壁仞科技上市預計會相當熱,抽中的機會較少,借錢抽要預咗抽唔中要蝕息,但細注入飛當買六合彩就無壞,抽中派彩會高。另外壁仞科技上市時,也可能炒起車用芯片或機械人用芯片股。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

2025年將盡,大家都在尋找下一年的明星股,儲能板塊值得留意。

大行摩根士丹利近日在一場閉門會議中直言,2026年資本市場的真正爆發點,可能不在大市行情,而在於當前已呈現「滿產」狀態的儲能行業。大摩預測,全球儲能市場在2026年將實現50%以上的增長,樂觀情形下甚至衝擊80%增長。

內地公眾號市值觀察更指,現在的儲能,像極了2019年的光伏,在爆發之中。儲能行業過去一年坐盡過山車。今年上半年,全球儲能市場還籠罩在產能過剩的陰影中,產業鏈各環節企業仍在價格戰中內卷。但進入下半年,形勢驟然反轉——無論是正極、負極材料,還是電解液、電芯企業,產能利用率迅速攀升,紛紛達到滿產狀態。原因是儲能需求爆發了。

據國家能源局等方面的資料,今年前三季度全球鋰電儲能裝機170 吉瓦時,同比增長68%。其中,國內新增並網82吉瓦時,同比增長61%,海外儲能94吉瓦時,同比增長74%,歐洲、中東、澳洲等地成為主要增長區,現在南美洲的巴西又等著來了。

儲能需求突然崛起,一方面,新能源電力的消納壓力日益凸顯。今年以來,太陽能光伏現貨電價持續走低,在發電高峰時段甚至跌破每度電一角的價錢。這說明新能源電力消納已經成為一個現實難題,儲能的必要性愈發突出。要透過儲能電站「低谷充電、高峰放電」的模式,才可實現新能源發電的經濟性。

另一方面,儲能跨過了經濟性拐點——每度電的收益開始高於成本。今年年初,國家發改委發佈「136號文」,明確取消「強制配備儲能」,推動儲能作為獨立主體參與電力市場。這意味著儲能發展動力從「政策驅動」轉向「市場驅動」,最終點燃了需求。

大政方針確定後,內蒙古、寧夏等地相繼推出政策細則,宣佈容量電價補貼,進一步提高了儲能項目收益。據測算,在內蒙古投資儲能項目,內部收益率可達10%以上,甚至15%-20%。如此高的回報率,自然推動內蒙古儲能裝機呈現爆發式增長。

更為關鍵的是,全球儲能爆發並非曇花一現。現在的儲能,仿佛站在2020年光伏大爆發的前夜。在市值觀察看來,2026年很可能成為儲能實現「量價齊升」的真正元年。今年9月,國家發改委與能源局聯合發佈政策,明確到2027年全國新型儲能裝機規模達到1.8億千瓦以上。這意味著在未來兩年半內,儲能裝機規模將實現近乎翻倍增長。不過,從新能源汽車等產業歷史經驗看,實際發展速度往往比規劃更快。據一些機構預測,2026年國內儲能裝機實現翻倍增長的概率並不低。

你接著會問,儲能行業買什麼股?

最值得留意的是已在內地上市的陽光電源,據說已正式向港交所提交上市申請,尋求雙重上市。陽光電源是全球最大的光伏逆變器和儲能系統生產商之一。其儲能業務在2025年上半年收入首次超過光伏逆變器。今年上半年儲能收入:178億元,同比增長129%。

事實上,「光伏+儲能」的組合在海外市場性價比很高。以動力煤、天然氣為主的發電成本高,使得光儲方案的優勢突出,這持續驅動著海外儲能需求的高增長。陽光電源在海外的經營策略也反映了這一趨勢。公司認為2026年全球儲能市場將增長40至50%。若陽光電源上市可以留意。

除了下游儲能系統集成商之外,最上游的鋰礦龍頭也將大為受益。

贛鋒鋰業(1772)董事長李良彬曾表示,2026年全球碳酸鋰需求預計增長三成,供需逐漸平衡,如果碳酸鋰需求增速達到四成,可能導致碳酸鋰持續上漲,碳酸鋰可能衝擊20萬元一噸,甚至更高。

碳酸鋰下游需求主要源於動力電池與儲能電池。據機構測算,在動力電池端,新能源汽車滲透率將持續上升,2026年動力電池增速或至少在25%以上。

加之儲能需求大爆發,將帶動整個電池增長三成或將成為大概率事件。然而,上游鋰礦的擴產卻因上一輪產能過剩的慘痛教訓而變得謹慎,這使得碳酸鋰的供需格局趨於緊張。在此大背景下,贛鋒鋰業、天齊鋰業(9696)等龍頭企業已走出週期底部,未來或隨著碳酸鋰價格的上漲,進一步迎來股價週期修復。

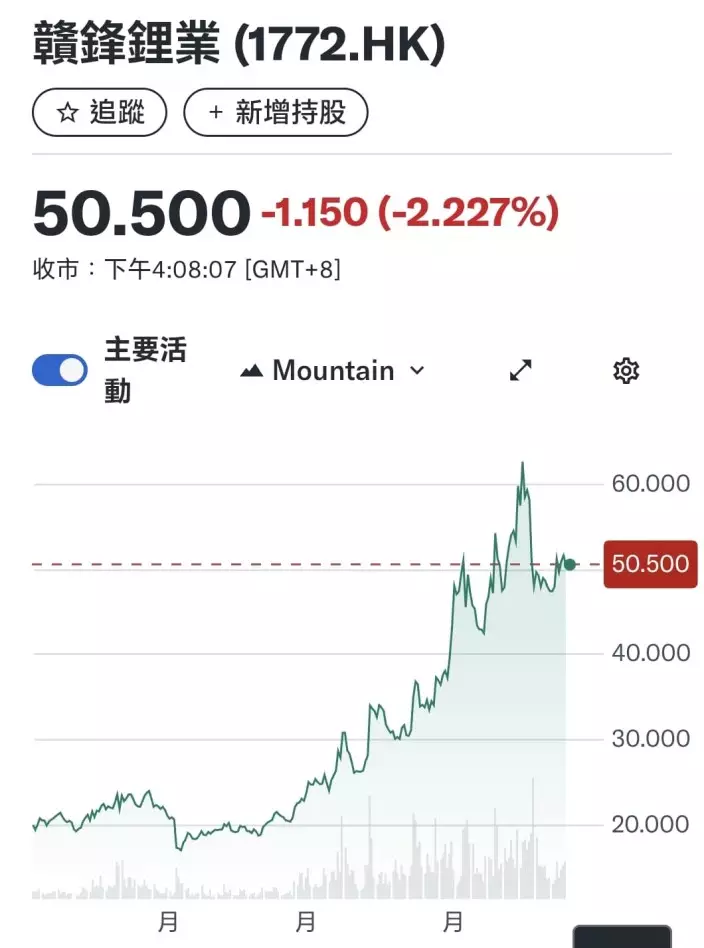

贛鋒鋰業一年圖。

贛鋒鋰業周五跌2.2%收50.5元,贛鋒上半年股價在20元左右徘徊,11月中上今年高位63.35元,從高位回落20%,可分段吸納,望明年再上高位。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)