/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)

最近阿里巴巴(9999)最新一季業績出爐,睇業績無問題,但結果迎來一輪沽售,背後的原因和阿里無關,和美國市場的口味轉變有關。

美國4大巨頭亞馬遜、谷歌、微軟、Meta計劃一年內投6600億美元搞AI基建,嚇怕了市場,怕它們的投資回不了本,爭取恐後地沽售。高昂的資本投資是科技巨頭穿越技術週期的入場券,目的是在搶奪大模型時代的核心生產資料,以及制定規則的權力,但卻令他們短期內困在人人看淡的投資怪圈當中。中國的科技公司如阿里、騰訊(0700)和小米(1810)也不能倖免,同樣被沽。

但阿里公布業績後,投行正在重新琢磨阿里的估值邏輯。摩根大通發佈了一份題為《Two Zeroes That Should Not Be》的報告,提出兩大觀點:

第一,阿里目前的市值,僅為其國內電商業務盈利預期的10倍市盈率。這意味著,投資者只認可其單一業務的收益價值,其他業務的價值為零。

第二,兩個「零估值」的誤區,它們一個是阿里的即時零售,她成功搶下美團(3690)的半壁江山,佔有45%至50%的市場份額。另一個「零估值」業務是要在五年後幹出1000億美元商業化年營收的阿里雲和全棧AI業務。

摩根大通指出,當前市場對阿里巴巴的定價,仿佛公司估值僅以國內電商業務盈利為基礎。該行估算,阿里當前估值約為預計2027財年1960億元國內電商業務利潤的10倍,而對雲智慧集團36%的收入同比增長、AI產品收入連續十個季度保持三位數增長,以及即時零售平臺正按計劃推進管理層設定的2028財年1萬億元平台成交總額(GMV)目標,市場給予的剩餘估值均為零。

摩根大通對此並不認同。該行認為,若1000億美元的雲收入目標得以實現並獲得合理估值,僅雲業務的市值就可能達到4000億美元,但當前股價尚未反映這一潛力。

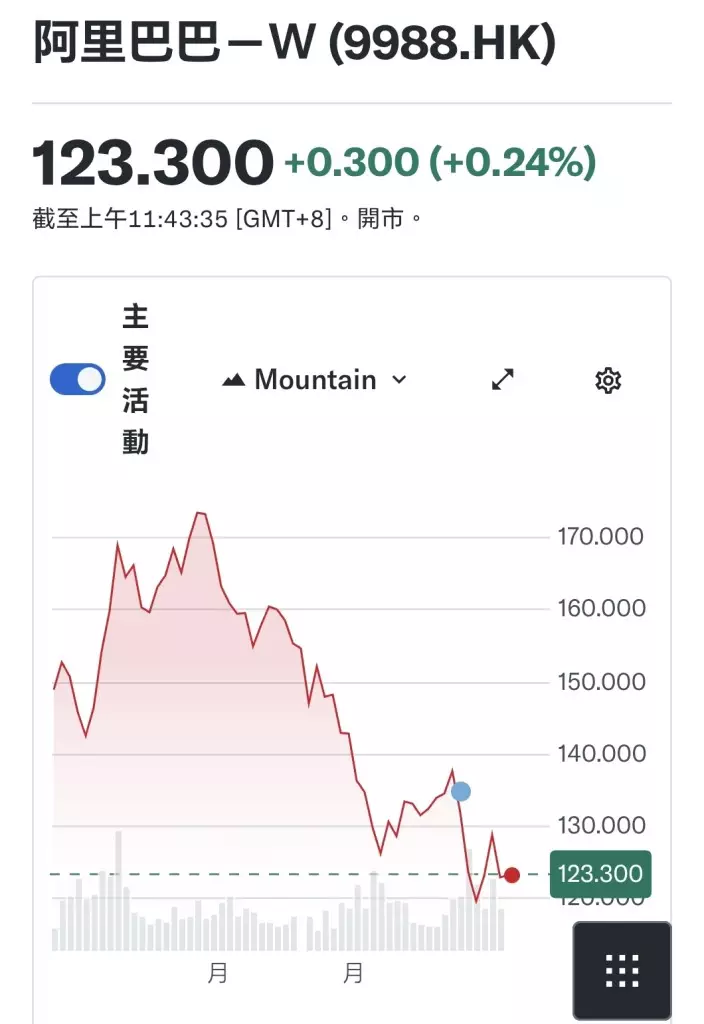

阿里巴巴年初至今圖。

儘管阿里巴巴業績發佈後召開的投資者會議強化了其長期投資敘事,但摩根大通認為公司股價短期內仍將受制於盈利兌現節奏,股價以盤整為主。該行維持阿里巴巴「增持」評級,港股目標價200港元。

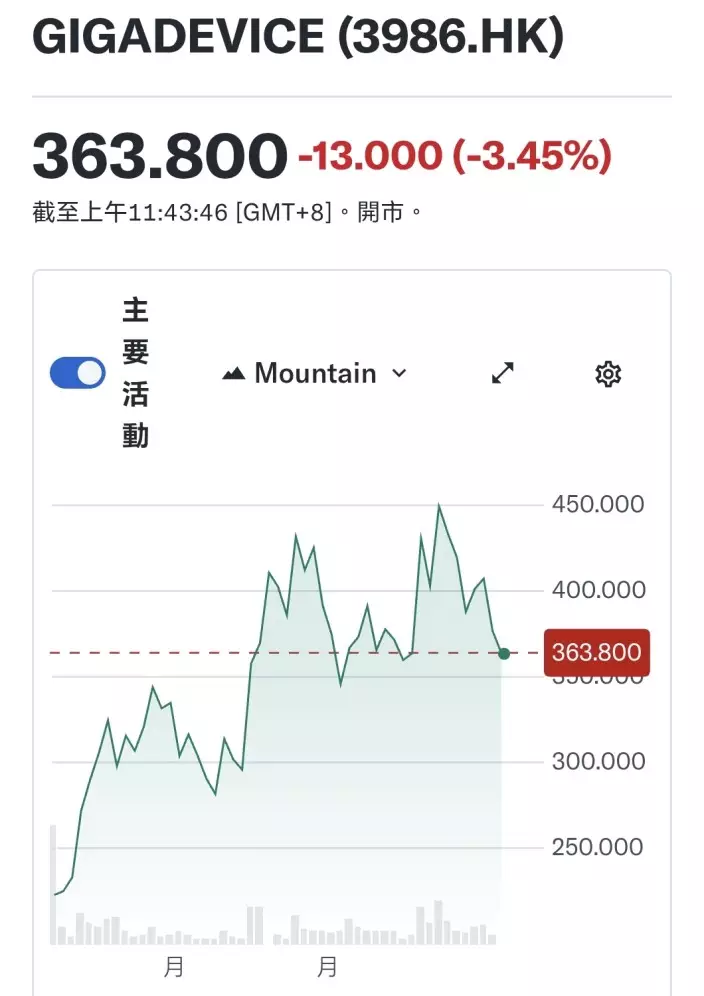

市場目前當炒的是賣鏟股,冷待掘金人。若跟隨市場節奏,短炒要炒內存股,AI算力需求正推動記憶體行業進入一個強勁的上升週期,內地記憶體晶片龍頭受惠,香港最核心的「記憶體股」是1月上市的兆易創新 (3986),它是全球第二、中國第一NOR Flash晶片供應商,在此領域全球市占率約18.5%,但兆易創新早已上了A股,一年內升了一倍,現價不便宜,適宜短炒多啲。

兆易創新年初上市至今圖。

兆易創新A股一年圖。

但阿里如今的佈局全面,股價甚殘,雖然可以跌得更低,但若睇好內地AI及即時零售長遠發展,可以低吸阿里,目標睇一年以上。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **