中國電動汽車產業正迎來新篇章。十年來首次出現海外投資超過國內投資的局面,標誌著中國市場趨於成熟,也反映出企業對全球化戰略的重視。

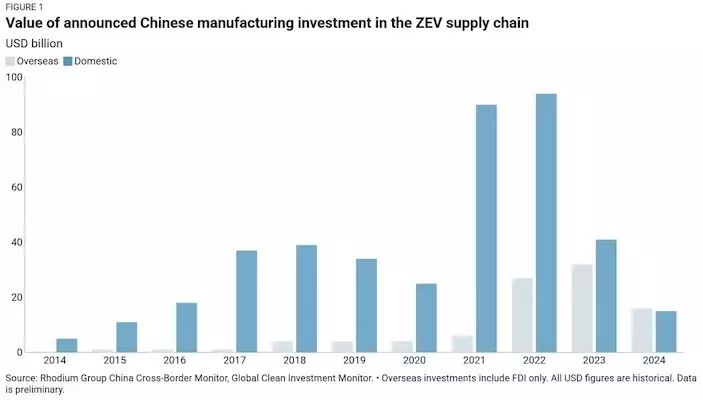

根據美國諮詢公司榮鼎集團(Rhodium Group)最新報告,2024年中國電動汽車供應鏈企業在海外的投資總額首次超過國內投資,達到約160億美元,而國內投資為150億美元。這一變化,顯示出國內企業正在加速全球佈局,以應對特斯拉及其他國際廠商的競爭。

中國零排放汽車供應鏈已宣佈的製造業投資規模,淺色為海外投資,深色為國內投資。報告截圖

報告顯示,中國電動汽車企業的海外投資策略因細分領域而異。電池製造商是海外擴張的先行者,包括寧德時代、遠景動力、國軒高科在內的主要企業,已在海外設立生產基地,緊隨特斯拉和寶馬的全球客戶佈局。數據顯示,電池製造領域佔據了中國電動汽車供應鏈海外投資總額的74%,成為推動國際化的核心力量。相較之下,整車製造商仍以國內市場為主,但其海外生產投資正在快速增長,反映出應對貿易壁壘和本地化需求的戰略調整。

與此同時,中國電動汽車產業的國內投資規模明顯下滑。2023年國內投資為410億美元,去年驟降至150億美元,遠低於2022年超過900億美元的峰值。榮鼎集團高級研究分析師阿曼德·邁耶(Armand Meyer)指出,這一變化體現出海外投資的戰略吸引力正在上升,中國企業正通過全球佈局尋求更高回報。

然而,邁向海外並非易事。報告強調,海外工廠建設成本高、週期長,監管和政治風險也遠高於國內市場。一般來說,中國國內的電池工廠可在3至12個月內啓動,而海外工廠建設週期通常需10至24個月,部分項目的籌備流程甚至超過兩年。這意味著,中國企業在全球市場的擴張必須承受更高的不確定性和資源投入。

具體投資案例顯示,中國電動汽車產業在全球的步伐正在加快。2024年第二季度,中國對外投資在汽車行業共計29筆,規模68億美元,僅次於材料與金屬行業。其中,華友鈷業宣佈投資20億美元,參與印尼一座總投資84億美元的電池綜合園區,以取代韓國LG新能源(LG Energy Solution)在該項目中的角色;廣汽集團在巴西戈亞斯州投資13億美元建設電動汽車工廠,彰顯中國企業對拉美市場的重視。

此外,中國電動汽車零部件製造商的海外活躍度也顯著提升。格林美在印度尼西亞投資2.93億美元擴建三元前驅體工廠,而遠景動力在法國杜埃建成電池超級工廠,每年可為約20萬輛電動車提供動力電池,供應雷諾等歐洲車企。杜埃工廠的投產不僅是中法綠色能源合作的標誌,也體現出中國企業在歐洲市場的長期戰略意圖。

15日,巴西總統盧拉和副總統阿爾克明出席長城汽車工廠落成典禮。巴西媒體

整車製造商方面,比亞迪、長城、奇瑞等企業正加快海外佈局。比亞迪在巴西和泰國設廠,並計劃在土耳其和印度尼西亞建設新基地;奇瑞承諾在土耳其投資10億美元;長城汽車在巴西的首家工廠已於8月15日正式投產,另有消息稱考慮在拉美建設第二座工廠。巴西總統盧拉在投產儀式上明確表示,歡迎中國新能源企業入駐,以推動當地汽車工業復興,並吸引更多投資與就業機會。在西方汽車廠商紛紛撤離的背景下,中國企業正填補這一空白,展示出海外市場的戰略機遇。

中國電動汽車企業的海外擴張,也受到全球產業鏈變化的推動。高額運輸成本、零部件本地化需求以及國際客戶合作,促使中國電池製造商率先邁向海外,而整車企業則在國內市場趨於飽和後加速佈局。榮鼎集團指出,這一歷史性反超不僅意味著海外投資首次佔據主導地位,更體現出中國電動汽車產業正從國內驅動走向全球競爭的新階段。

值得注意的是,海外投資面臨的不僅是技術和市場挑戰,還包括複雜的政策環境和貿易摩擦。中國企業在海外建設工廠需要遵守當地法規、環境標準,以及應對政治風險,這些都可能影響項目週期和收益。然而,從長遠來看,海外佈局為中國電動汽車企業提供了與特斯拉、寶馬、雷諾等國際競爭者平起平坐的機會,也為海外華人關注的綠色能源與汽車產業發展帶來直接影響。

從電池製造到整車生產,從東南亞到歐洲,再到拉美市場,中國新能源車企的足跡正在鋪開。

毛拍手

** 博客文章文責自負,不代表本公司立場 **