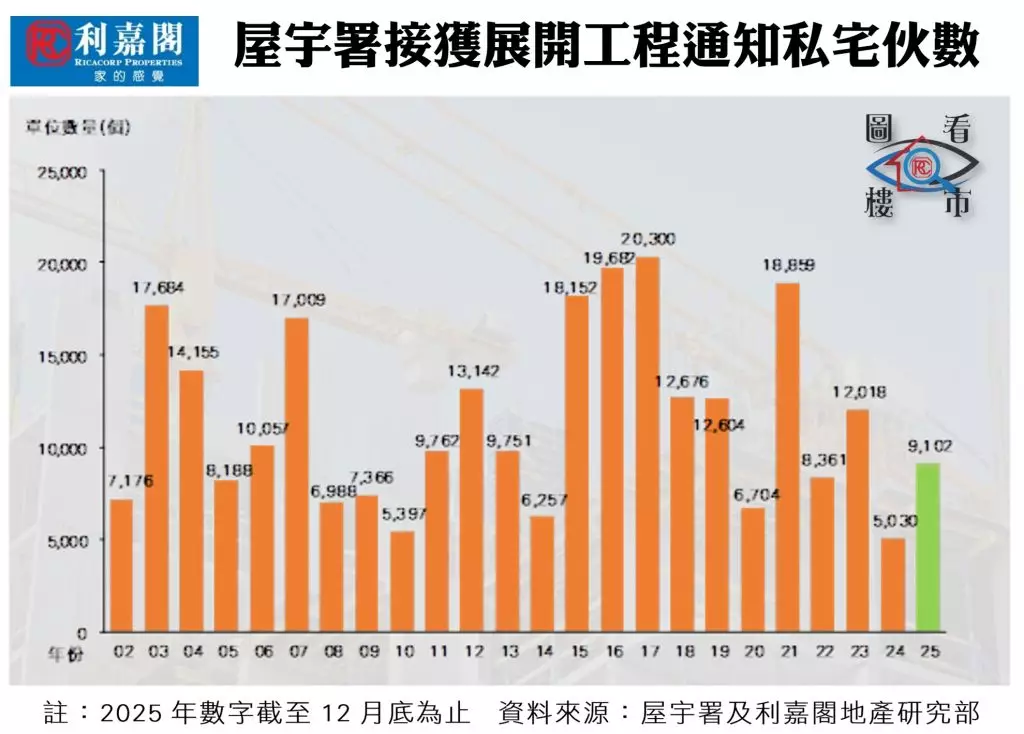

自去年第四季以來,香港樓市漸次回暖,多家大行均上調本地樓價及經濟增長預測,買家入市信心也徐徐上升。檢視2025年私宅市場的供求變化,動工量大幅反彈至較正常水平,落成量雖然稍遜預期,但區域分布均衡,反映發展商對未來市道重燃信心,同時為今年供應高峰奠定基礎,成為樓市走向的風向標。

2025年私宅動工量自低位反彈不少,徹底擺脫前年的低谷。根據屋宇署最新數字,全年私宅動工合共9,102伙,較2024年的5,030伙暴增近81%,已回復較合理的市場規模。去年12月單月僅錄得3伙動工(渣甸山、九龍塘及西貢白沙灣等傳統豪宅區的獨立屋項目),屬全年次低,但屋宇署補錄土瓜灣及小欖等項目數據後,全年總量進一步推高,顯示發展商加快推盤及開工的決心有所提升。

2025年落成量僅達標88.4%

對比之下,2025年私宅落成表現偏弱,全年60個項目共18,450伙獲發入伙紙,只達差估署原預測20,862伙的88.4%,較2024年的24,263伙回落近24%。不過,12月單月逆市爆發,5個項目合共892伙落成,按月急漲逾1.3倍;其中天水圍YOHO WEST PARKSIDE以525伙最多,油麻地高臨(259伙)、土瓜灣美善同道項目(102伙)等緊隨,剛需及豪宅單位各適其適,滿足不同買家需求。

按三大區觀察,2025年落成供應呈「九龍領跑、新界緊追、港島補位」之勢:九龍區28個項目涉及9,002伙,佔比近48.8%,成為去年供應重心;新界13個項目共涉6,626伙,佔35.9%;港島19個項目共2,822伙,佔15.3%,當中不乏高端豪宅,符合各地區發展定位與置業需求。

需求回升 供應配合 助健康循環

前瞻2026年,由於部分原定於2025年落成的項目有所推遲,市場預估今年私宅落成量將超越差估署初步估計的20,098伙,有望衝上2.1萬至2.2萬伙,甚至創近年新高。隨着樓市氣氛持續改善、供應量穩步有序,預料將形成「需求回升、供應配合」的健康循環。無論首次置業的上車客,還是改善生活的換樓客,今年仍有百花齊放的選擇,樓市將可保持穩步上升之勢。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **

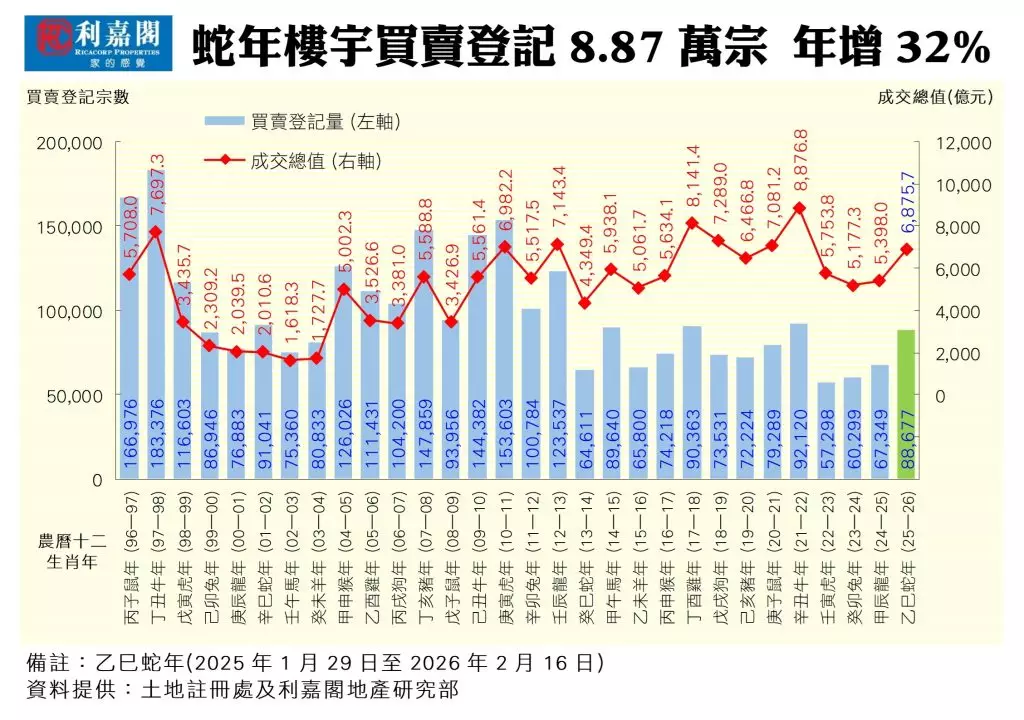

作為長期跟進香港樓市的研究員,筆者認為,乙巳蛇年香港樓市的表現,可用「否極泰來、旭日初升」來形容最為貼切。根據土地註冊處公佈的數據,截至今年2月16日的整個蛇年,香港整體樓宇買賣登記量順利突破88,677宗,較龍年大幅攀升32%;成交總值更迫近6,900億元大關。此數據不單實現了樓市成交「三年連升」,更刷新近四年以來的新高,為過去一段時間相對沉寂的市場,注入強勁動力,亦為丙午馬年樓市走勢打下穩固基礎。

拆解各板塊表現,一手住宅無疑是今輪升市的「火車頭」。回顧去年2月《財政預算案》推出重大利好——將100元印花稅門檻放寬至400萬元或以下物業,政策精准命中市場剛需,亦為發展商提供清晰市場方向。各大發展商迅速捉緊政策,調整供應結構,大舉推出切合剛需的細價樓盤,有效激活市場流通性。尤其臨近歲末,西沙片區大型新盤以具強烈性價比的定價入市,形成「牽引效應」,不單吸引大量首次置業用家,亦帶動投資者大舉入市。蛇年一手私宅買賣登記量達26,901宗,較龍年的18,830宗急升43%,升幅明顯跑贏大市;成交總值同步大增28%,達2,688.41億元,數據充分反映樓市剛需的堅實基礎,以及市場潛在的資金實力。

相比一手市場的強勢爆發,二手住宅市場表現雖然稍為溫和,但同樣實現穩步回暖、量價齊升的良好勢頭。整個蛇年,二手住宅買賣登記量錄得51,112宗,按年上升26%,回升之勢相當明確。背後核心驅動因素,主要來自息口環境改善——自去年第四季起,息口進入回落周期,供樓成本下降直接紓緩置業者的財務壓力,亦打破此前市場的觀望情緒。過去處於「觀望」狀態的準買家,逐漸釋放置業需求,紛紛入市物色合適物業,直接帶動各區二手屋苑交投轉活,尤其中小型單位成交佔比明顯上升,成為二手市場主力。

工商舖及車位表現同樣跑贏大市

值得留意的是,工商舖及車位市場作為今輪樓市復甦的「黑馬」,蛇年表現同樣超出市場預期,跑贏大市。隨著本港經濟活動全面復常,加上股市反覆造好帶來的財富效應,疊加息口見頂回落的利好,市場上的「聰明錢」開始尋找估值窪地,工商舖及車位市場成為資金部署的重點領域。數據顯示,蛇年非住宅物業買賣登記量達10,664宗,涉資698.02億元,分別突破1萬宗、迫近700億元關口,按年分別上升34%及微升6%,成功擺脫前年的市場谷底,實現從「築底」到「復甦」的關鍵轉折,成為樓市復甦的重要支撐力量。

展望丙午馬年,筆者對香港樓市走勢持樂觀態度,並判斷市場將迎來「利好共振、穩步上行」的新局面。從支撐因素來看,三大核心動力會持續推動樓市向前:第一,息口環境持續改善,目前息口已從高位回落並進入明確下降軌道,供樓成本進一步下降,會持續釋放置業需求,此乃樓市上行的核心基礎;第二,政府「搶人才」政策持續發力,高才通、投資移民等計劃已吸引大量高淨值人士及優秀人才來港,這批人士的住屋需求會逐步釋放,為樓市帶來新增需求;第三,香港經濟持續復甦,企業來港上市活動趨向活躍,會直接帶動寫字樓需求,同時消費市場回暖亦會利好零售、餐飲業舖位需求,進一步拉動非住宅市場復甦。

馬年整體樓宇登記上望97,500宗

基於上述利好因素疊加,筆者預計,馬年香港整體樓宇買賣登記量有望再升約一成,向97,500宗的14年新高進發;成交總值預計達7,990億元,再創近年新高。至於住宅樓價方面,受堅實剛需支撐,以及新增人才置業需求帶動,預期會實現約一成的升幅,既避免過度投機帶來的市場波動,亦體現樓市健康發展的趨勢。

總括而言,經過蛇年的築底反彈及信心修復,香港樓市已累積充足的上行動力。丙午馬年,隨著各項利好政策持續落地、息口環境進一步優化,以及需求逐步釋放,香港樓市這匹駿馬已蓄勢待發,即將迎來奔騰向前、再攀新峰的新階段。

利嘉閣地產研究部主管 陳海潮