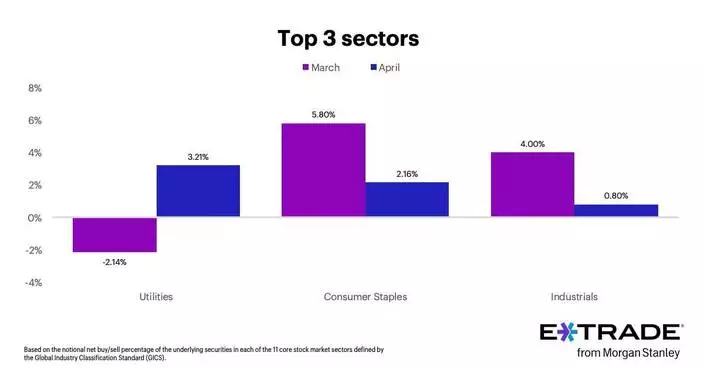

摩根士丹利下調舜宇光學(2382)目標價,由155元下調至145元,維持「增持」評級。

該行認為,內地手機市場去庫存僅屬季節性,對於中國手機鏡頭的代工問題,該行認為風險不算高,而安卓3D感應及汽車鏡頭將會成為股價升勢動力。

(舜宇光學官方網站)

該行給予舜宇評級為「增持」,但目標價由155元下調至145元。經過修正後,該行對集團的2018盈利增長預測較市場共識高10%以上,2019年度盈利預測則較市場預期高4%。調低目標價主要由於三星手機鏡頭出貨量較低,以及中國智能手機市場的訂單調整。

舜宇股價去年股價下調,大摩認為,主要反映該行認為市場憂慮智能手機需求疲弱、鏡頭規格下降令物料清單(BOM )減少,市場競爭加劇,大摩對此有三點論述:

1.中國智能手機的去庫存,多屬季節性,2017年需求沒有增長,相信情況會持續到2018年,但供應鏈通常表現得較為波動性。該行相信,清除庫存問題將為多款新型旗艦機在2月至4月18日之間的推出而鋪路,當中包括華為、Oppo、Vivo及小米。

2.該行不太擔憂鏡頭規格改變的影響,雖然三星即將推出的S9旗艦機將採用單鏡頭(S9 Plus則採用雙機鏡頭),但該行認為中國的代工廠商不會跟隨,中國代工商之間的激烈競爭,將妨礙單鏡頭規格成為主要組件。

3.中端、高端的鏡頭模組競爭有限,舜宇的邊際利潤受惠於小型鏡頭模組2017年下半年造好,預計情況持續到2018年上半年。對手大立光電的生產力擴展計劃亦不能忽視,該行相信大立光電不同會在中國以價格競爭來獲取市場份額。