中芯國際(00981)公布,去年收入72.7億美元,按年上升33.6%,純利18.18億美元,按年上升6.8%,均創歷史新高。

中芯國際(資料圖片)

期內主要收入的晶圓代工業務,分部收入為67.36億美元,增長35.2%;該分部毛利率為37%,按年上升7.5個百分點。其他業務收入為5.38億美元,增6.1%;該公司毛利率為49.7%,增5個百分點。

去年晶圓銷售量近710萬片,增長5.2%。以晶圓尺寸分類,去年8吋晶圓佔收入33%,12吋晶圓佔收入67%。研發投入7.33億美元,增14.8%,而佔收入比例為10.1%,減少1.6個百分點。

中芯指,截至去年,該公司累計生產晶圓折合8吋超過6000萬片,芯片數量近千億顆,其產品廣泛應用於手機、消費電子、智能家居、工業和汽車等不同領域。

資料圖片

該公司預計,今年全年營收按年跌幅為低十位數,毛利率在20%左右;折舊按年增長超過兩成,資本開支與去年相比大致持平;至年底月產能增量與上一年相近。

中芯表示,智能手機和消費電子行業回暖需要時間,工業領域相對穩健,汽車電子行業增量需求僅可以部分抵消手機和消費電子疲弱的負面影響。中芯料,上半年行業周期尚在底部,外部不確定因素帶來的影響依然複雜,雖然下半年可見度仍然不高,但已感受到客戶信心的些許回升,新產品流片的儲備相對飽滿。

資料圖片

資料圖片

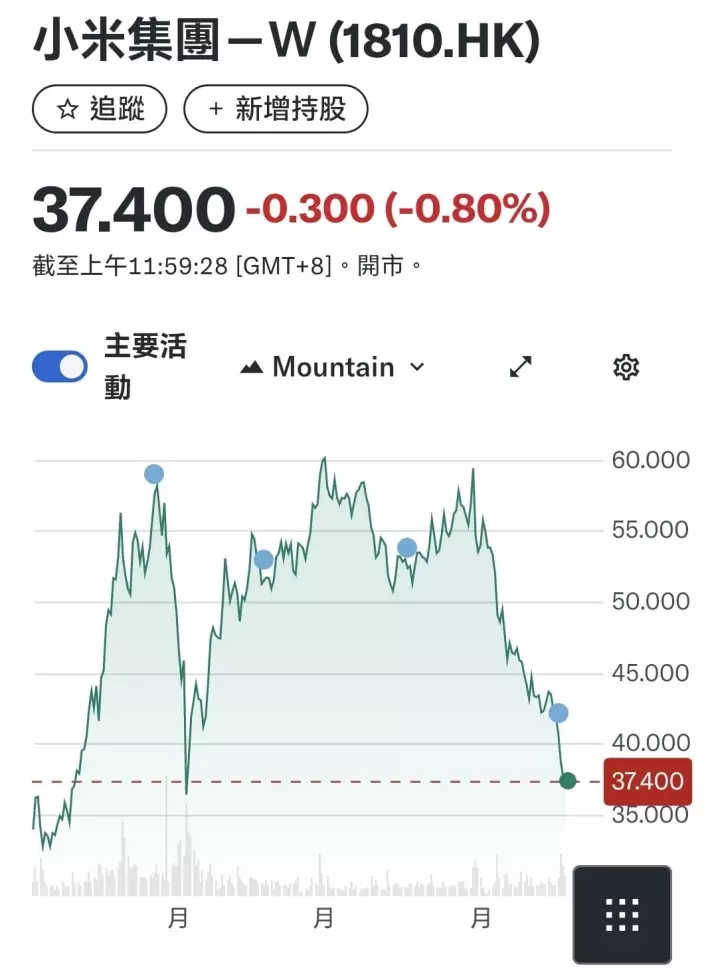

最近市道不佳,小米(1810)公布業績,賣車首次賺錢,第三季純利113.1億按年大升80.9%,但好消息無乜人理,手機內存記憶體漲價帶來成本壓力,就深受關注。證明在淡市中公司有好消息不升,有壞消息會急跌。

小米年初至今股價差不多打回原型。

手機的存儲記憶體大漲價,和人工智能芯片需求大升有關。無論電腦、手機或AI計算咭和算力伺服器的核心存儲單元,都是在芯片代工廠的同一條高精度產線上,使用同樣的光刻機把電路刻在矽晶圓上。過去,芯片代工廠會用 90% 的生產線做手機、電腦的記憶體,剩下的 10% 用來做伺服器等的記憶體。

但如今人工智能發展火熱,美國公司大量搶購AI計算咭和算力伺服器,對相關記憶體的需求也爆發式增長。生產一顆 人工智能HBM 芯片消耗的晶圓面積,本來能切出3顆手機用的普通記憶體。根據高盛的調研資料,賣出同樣1GB 容量的記憶體,人工智能記憶為代工廠帶來的淨利潤,是手機記憶體的 5 到 10 倍,這樣就擠佔大量手機記憶體的產能,令手機記憶體短缺,售價大升。

這樣會令手機公司的成本受壓,但同時令芯片廠利潤上升。中國存儲芯片巨頭是長江存儲和長鑫存儲,但它但沒有在香港上市,但在香港上市的芯片代工大廠中芯國際(9881)近日就收到大量AI相關存儲芯片的急單,該公司的生產線實際上非常滿,三季度產能利用率都到95.8%了,這說明訂單很多,生產線是供不應求的狀態。

中芯話,它們承接了大量用於AI推理的類比芯片和MCU主控芯片、用於AI伺服器的NOR Flash芯片等急單,為保障交付,主動將部分非緊急手機芯片訂單延後,這也使得手機業務佔比短期下降。

中芯近日公布的第三季財報顯示,該公司第三季度,營業收入171.6億元,比上季增長6.9%;實現淨利潤15.2億元,比去年同期增長43.1%;毛利率為25.5%,比上季上升4.8個百分點; 中芯的產能利用率進一步提升,從第二季度的92.5%上升至第三季95.8%。

中芯國際聯合首席執行官趙海軍表示,第四季度雖然是傳統淡季,正常客戶備貨放緩,但產業鏈切換效應持續,淡季不淡。因此,公司給出的四季度收入指引為比第三季持平至增長 2%;生產線整體上繼續保持滿載;毛利率指引為 18%到20%,與三季度指引相比持平。

有觀點認為,相較於表現強勁的三季度報,中芯國際對四季度的展望有些「保守」,加上做AI芯片的利潤較高,第四季業績應有表現。

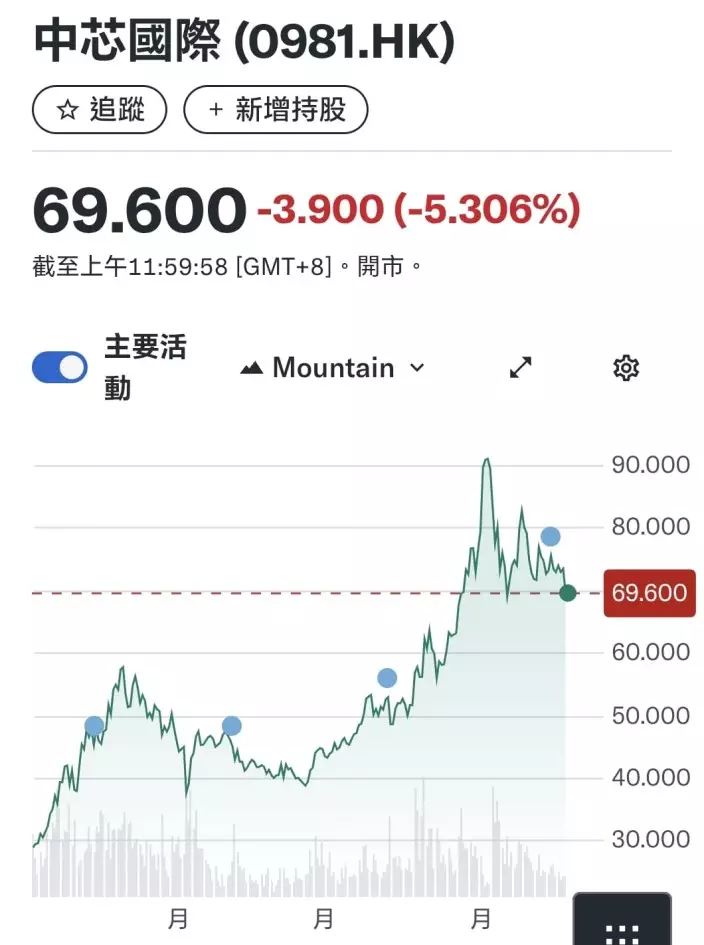

中芯跌穿70元再下試低位。

中芯跟大市跌,今日上午跌5.3%,連70元也失守,上午收69.6元。中芯也處於探底狀態,但估計第四季業績會靚仔,可以分段低吸,靜候黎明。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)