美國通脹溫和,投資者估美國再加息一次0.25厘就到頂,美元回吐,風險投資升溫。

但不是人人都想作風險投資,不同年齡和不同心態,買股策略可以分別很大。簡言之,年青、錢少、未來收入多的,可以冒較大風險,做「投機的我」,因為就算輸清光,未來還可以慢慢賺回。相反,年紀大、錢比較多,未來收入為零的退休投資者,就不應太進取,因為輸了就再賺不回來,適合做「投資的我」。所以,有人問我投資的問題,我都會像中醫一樣,先看看他的狀況。

例如已退休人士問我可不可以買阿里巴巴(9988),它計劃1拆6,未來好像很有增長前景,又有美資大行說阿里巴巴會升一倍。我會告訴他,買五萬、十萬元玩玩沒關係,但買太多就有風險了。因為科網股大上大落,風險較高,一話軟銀減持,阿里巴巴就跌,而且阿里巴巴也不派息,要守長時間的話,會很痛苦。

對年長的投資者,我會建議他們買相對穩陣的股票,最傳統、毫無驚喜的是四大內銀,她們派息高,升跌極有個譜,特別是建行(0939)和工行(1398)。當然,除了內銀之外,也有其他的選擇,例如上海實業(0363)。

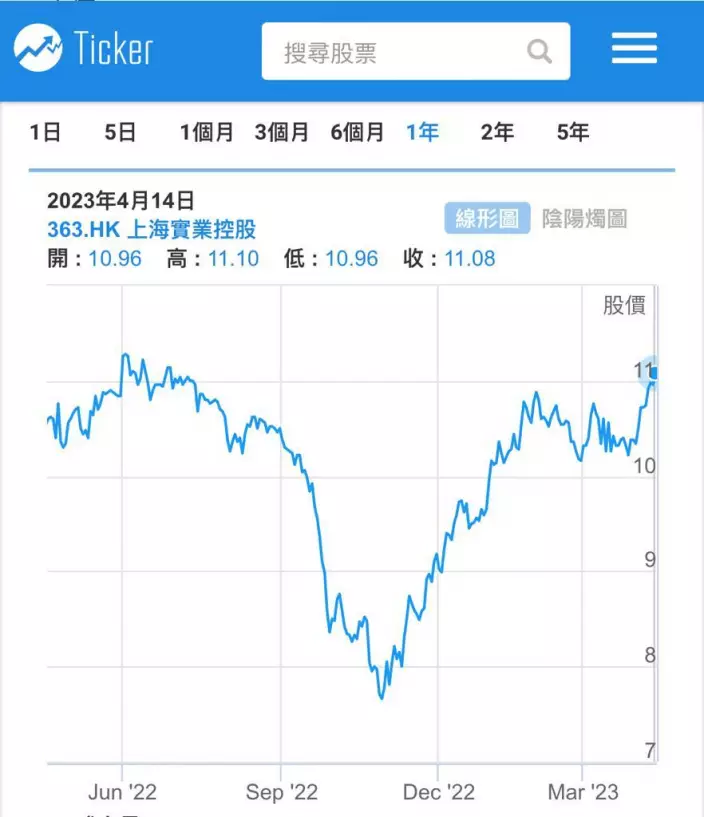

上海實業也是一隻無驚喜股的典型,去年10月,股市十分驚嚇,所有股都破底。在正常時期,上實一般會在10元至12元之間波動,上實當時最低見過7.56元,較正常時期的低位低了25%。現已回升,周四收10.96元。

上海實業一年圖。

上實最近公佈業績,去年全年營業額313億元,同比下跌19.1%,純利23.1億元,同比下跌38.2%。派末期息50仙,加上中期息派42仙,全年派92仙,上實在盈利下跌時提升派息率,盡量保持股東的股息回報。現價派息率8.3厘,只比過去的9.5厘略低。

內地去年受疫情影響,而上海在去年3月再爆疾,受疫情的影響更大。對上實的收益影響也較大,基建設施業務板塊錄得盈利19.3億元,下跌了18.7%,主要是收費公路業務因疫情管控,令到車流量明顯下降。上實亦經營環保、投資、藥業及房地產等產業。內地房地產去年的情況亦相當差,上實房地產業務盈利去年錄得3億元,同比大降66.5%。估計今年由於內地疫後全面放開,上實盈利比較多的建基項目,例如收費公路項目你收益將會全面復常,今年的業績也可以睇高一線。

如果上實可以回復到2021年的盈利水平,其市盈率就會下降,上實現價市盈率是5.1倍,恢復到2021年的盈利水平的話,市盈率只有3.1倍。近期股價走上落,可以等股價回吐到10.2元時買入,當作長線投資。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

2026年一開始,資金回流,股市上升,周五中午恒指升559點,升幅2.2%,科指升3.4%,阿里巴巴(9988)升3.2%收147.3元,騰訊(0700)升3%收617元。

阿里巴巴已經變身成一隻AI股,它有自己的阿里雲,有自己的平頭哥AI芯片,其性能已可媲美英偉達早前專向中國市場出售的H20芯片。但外界最睇好的,是阿里的開源大模型「千問」。

阿里巴巴K線圖

去年年初,華爾街都在屏息以待OpenAI的 GPT-5模型降臨,篤定它會像前幾代模型一樣驚豔。然而,行至年末,這種期待落空了。

12月29日,美國著名科技媒體《連線》發佈的年終頭條,很值得注意,它坦言要和GPT-5模型說再見,直指2026年是阿里「千問」模型之年。《連線》雜誌指出,儘管美國OpenAI的GPT-5、谷歌的Gemini 3等美國模型通常得分更高,但千問、DeepSeek等中國模型性能也穩居第一梯隊,並且變得越來越受歡迎,原因在於它們既性能優異,又易於讓開發者靈活調整和使用。

《連線》提出了一個新的評估大模型角度,話「衡量任何AI模型價值的關鍵標準,不應僅限於其聰明程度,更應看它被用於構建其他應用的廣度。」如果以此為尺,過去一年中國大模型,正在從追隨者變成和谷歌一起的並跑者。

2025年7月是一個分水嶺:中國開源模型的下載量首次超過了美國,其中千問位居第一。截至2025年10月,千問全球下載量已突破7億次,超越Llama成為全球第一大開源模型。更具標誌性的是,千問的調用量一度沖至全球第四,僅次於幾個頭部閉源巨頭,且經常在程式設計等細分領域霸榜。《連線》在調查中發現:甚至連曾經的開源先驅Meta,據傳也在內部使用千問來協助開發其新一代模型。這在兩年前簡直無法想像。

千問成功的原因,是阿里從一開始就選擇了一條比Meta等模型更徹底的開源路線。阿里在模型構建與持續更新方面投入了更多精力,而且千問技術細節更公開透明,阿里的打法更類似安卓系統:一口氣開源了近400款模型,覆蓋了文本、圖片、語音、視覺等全模態,還支援119種語言,這種策略逐漸構建了生態護城河。過去,開發者可能需要拼湊不同廠商的模型,而現在,千問就能提供了一整套標準化的解決方案。

過去3年,全球科技圈的主流敘事中有且僅有兩個主角:英偉達賣AI芯片,等如賣掘金的鏟子,提供GPU硬體基礎;OpenAI負責挖金礦,過去由它來定義什麼叫前沿模型。但2025年,這種分工正在被谷歌的強勢回歸打破。而在全球科技巨頭中,阿里的發展路徑與谷歌最為相似,「西方睇谷歌,東方睇阿里」,正日益成為矽谷和華爾街的共識。過去一年,兩家科技巨頭的股價也都大幅上漲超過60%,未來的AI不再是美國公司的單極世界。

阿里巴巴近半年高位是去年10月27日造的175元,之後跟大市回落,現價不夠150元,只要美國的AI股不崩盤,阿里的「千問」大模型和全棧AI生態的價值,將會逐步體現出來,現價可以吸納,第一站上望去年10月的階段高位175元。