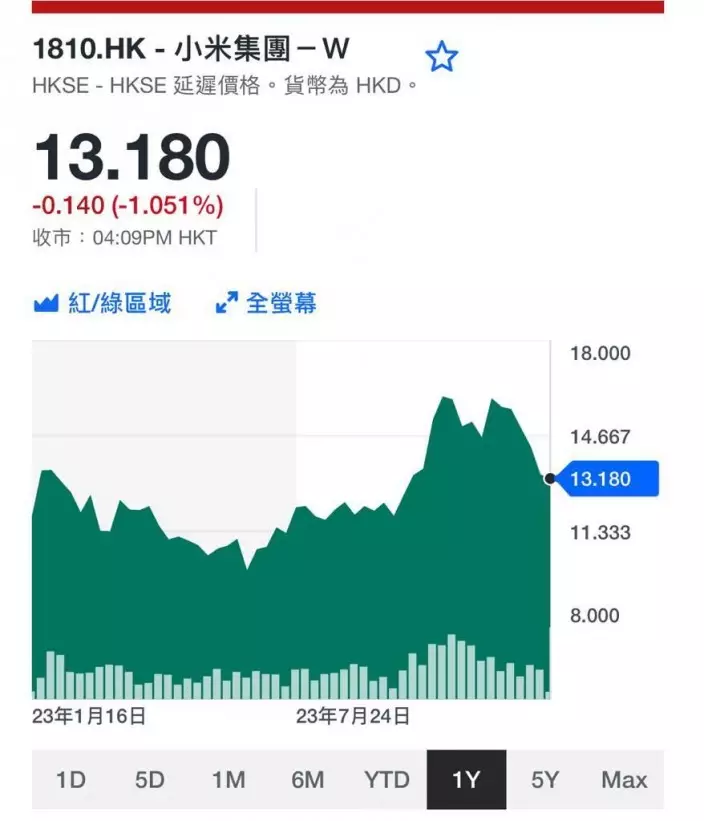

近期科網股跟大市回軟,小米集團(1810)也沒有例外。小米自2021年以來,股價拾級而下,從最高的35.9元下跌至最低的8.31元。以一年計低位是去年6月的9.86元。然而,小米的股價由去年10月出現了一波強力的反彈,股價一度衝上了16.98元,之後又急回。

小米一年圖。

小米股價一波衝浪,和去年第3季業績向好有關,讓資本市場重拾對小米的信心。

小米去年第3季業績,收入為709億元,按年增0.6%,略勝於預期的705億元。期內經調整淨利潤為59.9億元人民幣,按年增1.8倍,勝過市場預期的46.5億元。

小米第3季毛利由按年增加37.4%至161億元,毛利率由2022年第三季的16.6%增至去年第3季的22.7%。

小米稱,將堅定貫徹以「規模與利潤並重」為核心的經營策略,穩步推進各項業務,實現了6個季度以來首次季度收入同比增長。期內全球智能手機出貨量排名前三,市佔率14.1%,提升0.5個百分點,是前三名中唯一實現本季度出貨量同比增長的品牌,已連續13個季度排名全球前三。

小米股價這一波衝浪,也和推出電動車有關。小米造車作為小米未來新的增長曲線,資本市場對此也頗為關注。

去年12月28日,小米在汽車技術發佈會上發佈了首款量產車——小米SU 7。按照規劃,小米SU 7將於2024年上半年實現量產上市。

小米汽車未來推出市場,最大變數是可能訂價比市場預期高,新車到底能否賣得動。小米老闆雷軍在新車發布會上講,「大家真的不要叫小米新車賣9萬9了,這不可能的,說14萬9的人也不用再講了,我覺得我們還是要尊重一下科技」,雷軍的這幾句話註定了小米SU7不會便宜,小米汽車的價格高於消費者的預期,這或許將直接影響到小米汽車的銷量。而小米汽車的銷量,對小米估值的拔高有重要的影響。

小米股價在12月28日新車發布會當日上到16.7元的高位,就在小米發佈會的次日,小米的股價便出現了下跌,然後拾級而下,小米周五收13.18元,比發布會時的高位回落了21%。

從造車新勢力的銷量來看,2023年蔚來銷16萬輛、小鵬銷14.2萬輛、理想銷37.6萬輛。而蔚來、小鵬、理想的的市值均超過千億。而不少非官方觀點認為,2024年小米汽車的銷量預期為10萬輛。

若小米汽車的月銷量過萬,或能夠接近三間造車新勢力的級別,小米的整體估值便有被拔高的可能;但若小米汽車的銷量表現不佳,資本市場便會把小米汽車看作負擔,選擇用腳投票。

簡而言之,小米這一浪回落,還未到底。激進一點看,可以打回原型去番10元以下。從投機角度,等小米回到10元買入,博小米新車月銷過萬輛,然後去到年中有一浪炒上。若小米回得不夠深,在這樣的市道,有即買即輸的風險。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

股市淡靜,恒指周五跌57點,收16244點。

有網友問起,輸到怕想學股神巴菲特作價值投資,有無什麼推介?又激發我去睇睇股神的投資。

截至2023年12月22日,巴菲特掌管的巴郡有3710億美元為證券投資,共包括49隻股票。在巴菲特最新的投資組合中,位列前8的是蘋果、美國銀行、美國運通、可口可樂、雪佛龍、西方石油、卡夫亨氏、穆迪。巴郡持有這8隻股票的總市值達3160億美元,佔投資組合的85.2%;當中持有蘋果股票最多,市值達1770億美元,佔投資組合的47.7%!

值得注意的是,經過十餘次減持,伯克希爾持有比亞迪(1211)市值仍達23.2億美元,列第15位。

最近幾年,巴菲特的新寵是西方石油,持股市值為148億美元,在投資組合中排第6位。伯克希爾還持有西方石油優先股和認股權證,行權後持有西方石油的股權比例將達33%。

由於原油價格回落,2023年前三季西方石油淨營收211億美元,同比下降25.8%;淨利潤35億美元,同比下降69.3%;截至去年底收盤,西方石油市值524億美元,動態市盈率9.7倍。

內地虎嗅網講到,中國股民與外國投資者相比,中國投資者缺乏買入蘋果、美國銀行的渠道,想「抄巴菲特作業」的人,不妨關注中國海洋石油(0883)。原因是與西方石油相比,中海油業績更好、估值更低。

從業績上看,2023年前三季中海油營收3068億,同比下降1.4%;淨利潤976億,同比下降10.2%,遠比西方石油同期淨利跌69%的跌幅少;中海油在去年底動態市盈率4.5倍,現在也差不多,還不到西方石油動態市盈率9.7倍的一半!即是中海油半價出售。當然大家要注意,有折讓的東西可以長期維持折讓。

再具體比一比中海油和西方石油的業績,先講營收:

2020年,中海油營收1554億人民幣,西方石油營收折合人民幣是1230億,相當於中海油的79%;

到2023年前三季,兩公司差距更大,中海油營收3070億,西方石油營收1510億,相當於中海油的49%;

從營收數據上看,中海油營收增長快速,遠高於西方石油,且領先優勢越來越大。

再比經營利潤:

2021年中海油經營利潤960億,利潤率39%;西方石油經營利潤折合人民幣190億,利潤率11%;

跳到2023年前三季,中海油經營利潤1330億,利潤率43%;西方石油經營利潤320億,利潤率21%。

對比數據可以看出,無論從營收規模、經營利潤金額還是利潤率來看,中海油都大幅領先西方石油。巴菲特放棄4.5倍市盈率的中海油港股,卻一而再、再而三地加倉市盈率9.6倍的西方石油,不能排除有其它方面的考量,比如「要遠離中國公司」這種政治正確的考慮。

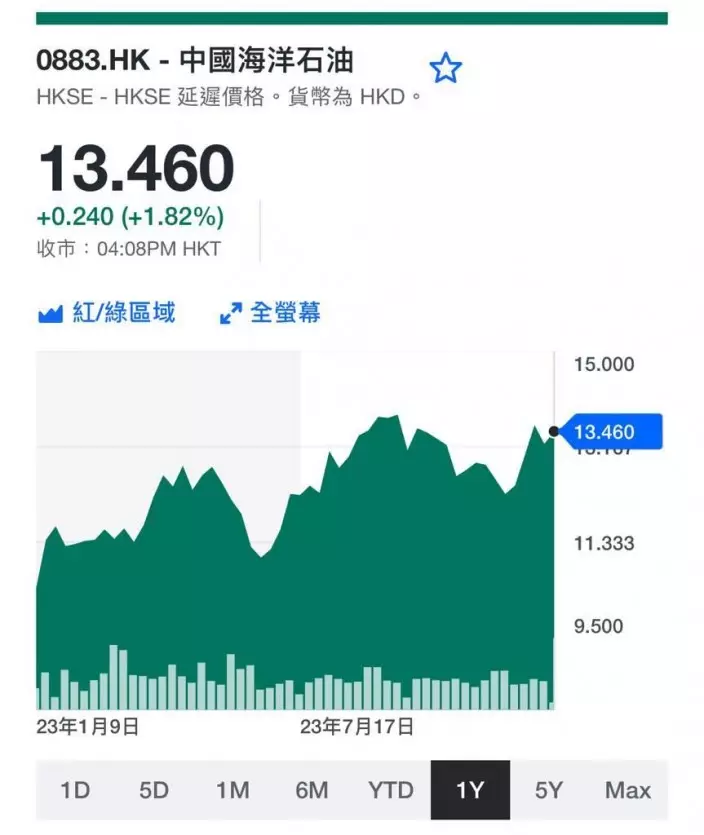

中海油一年圖。

中海油周五收13.46元,升1.8%,美國向也門胡塞武裝根據地射導彈,對油價有利,刺激中海油上升。現價距離一年高位14.28元,只有6%左右,水位不太多。但中海油派高息,以去年派息計,現價息率19.6厘。中期息派0.59元,比對上一年少16%,若末期息維持這個減幅,息率仍有16.4厘,即使再派少一點,估計派超過10厘息無問題。

中海油勝在有高息支持,買完跌價可以扮股神收息,若然有10%以上升幅可以走人。進可以攻,退可以守。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)