去年外資大力唱淡中資股票,內地和香港股市大量失血,其實內地經濟與預估差不多,全年也達到5.2%增長,與外界估計相若,但外資對中國股票的估計大幅上落。最近摩根士丹利發表報告,說中國在岸與離岸股市的資金外流壓力基本告一段落,但資金大幅回流還需時日。

大摩報告指A股的外資持股比例降至2009年8至9月水平,今年年初至今,中國股市資金流出規模估計總計約為36億美元,歐洲主動型基金為沽貨主力。大摩表示今年1月底以來內地出台的市場穩定措施產生積極影響,但由於宏觀不確定性,及美國孳息率升,短期內資金流入可能受限。

大摩又稱關注中國即將到來的政策加碼、對私營部門的支持、結構性改革及宏觀經濟改善和通脹等跡象,認為將成為提早復甦的催化劑。

大摩由唱淡變為唱好,其實正如我早前講,農曆新年前已有外國資金回流中港股市,根據大摩的報告,股市好轉主要由於出台的政策加碼支撐經濟和股市,但其實去年下半年內地已持續出招,雖然力度不斷增加,但並非突然之舉,但外資就像過完年突然瞓醒,開始唱好中國股票。

外資忽然唱好忽然唱淡,這些行為都令人有戒心,要小心股市有周期,每年也如是。逢年頭都是股市表現較好的時候,特別在2月底至3月,大公司開始公布業績,大多符合預計,中資股更大幅派息,散戶見好消息就入市接貨,大戶往往在這些時候出貨。大戶持貨量多,市場氣氛差,他們也很難大手沽貨,所以往往在這些時候,就是唱得最好的時候。

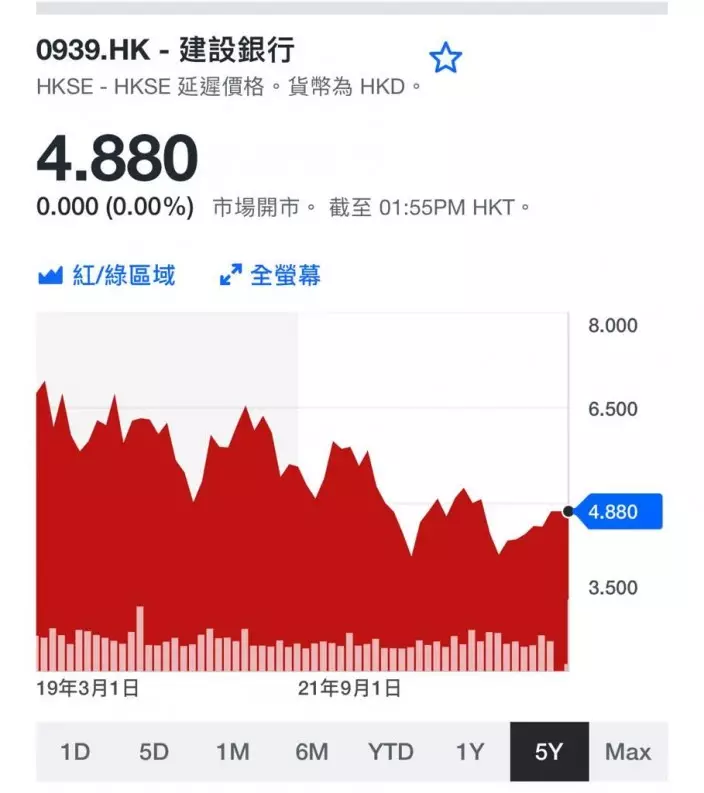

建行5年圖。

回頭看重磅股,以建設銀行(0939)為例,每年都在一定波幅浮動,雖然去年見4.01元低位,但拉長來看,每年都是上落走波幅,如2021年高位6.5元,低位5.1元 ; 2022年高位6.2元,低位4.2元 ; 2023年高位5.7元,低位4.01元,按這走勢,建行現價4.88元,今年有機會上探5.2元高位,走勢再好一點,可到5.6元,但不要期望股市直線向上,也不要盡信外資的唱好估計,長揸收息者可以不理,短炒波幅者見好收,買大股有20%以上的升幅,不妨沽貨獲利。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

內地GPU「四小龍」之一壁仞科技快將來港上市,成為市場注目焦點。內地AI芯片龍頭寒武紀早在2020年7月在上海證券交易所科創板上市,近年股價大升。

近日國產算力芯片股份迎來史無前例的資本化高潮。「國產GPU四小龍」即摩爾線程、沐曦股份、壁仞科技和燧原科技4間公司,正集體衝刺資本市場,代表著中國智能算力產業,已全面進入資本化時代。

GPU即圖形處理器,是一種專門加速圖像和影片處理的電子電路,透過其數千個核心進行大量的平行運算,不僅可用於遊戲與繪圖,也廣泛應用於科學計算與AI運算等需要處理大量數據的任務。

「四小龍」之一的摩爾線程先於12月5日在內地科創板登場,上市首日全日收市報600.5元,漲4.25倍,市值達3595億元人民幣,抽中一手500股,賬面大賺24.3萬元。

另一隻四小龍股沐曦股份本周三在內地科創板首日掛牌,升勢更爆炸性,炒風熾熱,最終收報829.9元,全日上升6.9倍,總市值攀升至3,320億元人民幣。以首日收市價計算,抽中一手500股賬面獲利高達36.3萬元人民幣,抽中股份一樣等如中大獎。

另外燧原科技亦正申請在內地上市,只有壁仞科技會在香港上市。壁仞科技剛通過港交所上市聆訊,最快本月會啟動招股,集資約23.4億至31.2億港元,預計明年1月掛牌,有望成為香港GPU第一股。

根據初步招股文件,壁仞科技2024年全年,收入增長約4.4倍至3.4億元,虧損約15.4億元。今年上半年虧損擴大至16億元人民幣。目前公司在手訂單約12.4億元,預計未來將對收入作出貢獻。公司在招股書提到,本次上市集資金將用於智能計算硬體發展,以及軟件平台的開發升級,並推動智能計算解決方案的商業化。

壁仞科技主要開發通用GPU芯片,以及基於通用GPU的智能計算解決方案,為人工智慧提供基礎算力。通用GPU是結合兩種不同處理器是異質運算的一種應用,也是許多創新科技發明背後的成功因素。

壁仞科技成立於2019年,比摩爾綫程、沐曦股份稍早。壁仞科技致力於打造自主原創的高性能GPU軟硬體體系,構建國產智能計算產業生態。首代基於原創訓推一體芯片架構的壁仞科技通用GPU產品,已在多地智算中心落地。目前,壁仞科技已經實現中國首個4種及以上異構芯片混訓技術落地,突破了「算力孤島」難題。從合作夥伴來看,中國移動、中國電信、中興通訊、上海人工智慧實驗室等都在壁仞科技的「朋友圈」。

中國信通院相關研究報告顯示,從技術路線來看,國產AI芯片主要分為3類:一是以寒武紀為代表的NPU路線,專注於神經網路處理;二是以華為昇騰為代表的達芬奇架構路線,強調3D Cube計算技術;三是以壁仞為代表的GPU路線,相容英偉達的統一計算架構(CUDA)生態。

由於摩爾線程和沐曦股份近日在內地上市都是幾倍這樣升,同類的壁仞科技上市預計會相當熱,抽中的機會較少,借錢抽要預咗抽唔中要蝕息,但細注入飛當買六合彩就無壞,抽中派彩會高。另外壁仞科技上市時,也可能炒起車用芯片或機械人用芯片股。