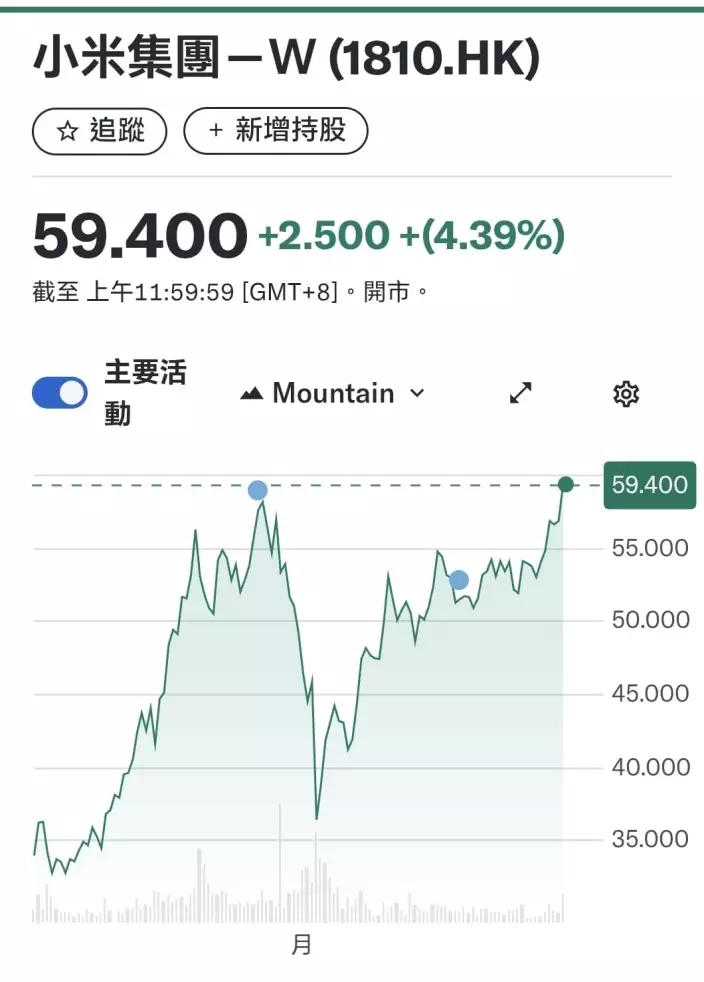

小米(1810)周四公布新品,當中最受注目的是新車小米YU7,它創造了內地車壇奇跡,開賣3分鐘,小米 YU7 收大定賣車20 萬部,1小時收大定突破 28.9 萬部。內地的評論話,小米 YU7 讓人第一次知道原來汽車可以當 Labubu那樣賣爆的。小米股價自然大漲,周五一開市見61.45元的高位,之後獲利貨湧現,最低見58.2元,之後中午收市前上番59.4元,升4.4%。

小米衝破52週高位。

小米老闆雷軍充份暴露了他造車的意圖,他不是在搶保時捷的市場,他在搶大很多的特斯拉的市場。

去年特斯拉 Model Y 在中國銷量 48 萬部,小米 YU7 的1小時大定量已經等如 Model Y 全年銷量的60%,小米 YU7如果交到貨,下半年在中國的銷量很可能超過Model Y。而小米SU7今年1至5月銷量13.2萬部,賣更貴的YU7在1小時的銷量全面趕超。

昨天的小米發佈會,能看到小米 YU7 最大特點是徹底落場對標 Model Y,從配置到價格、行銷,全面打倒特斯拉的話語體系。過去特斯拉的用戶買車時幾乎不會對比其他同類車型,但小米 YU7將成為Model Y的主要對手,用戶要想買Model Y前要三思。

內地媒體形容小米的野心不是想成為特斯拉,而是徹底吃掉特斯拉。

小米在發佈會上公佈了YU7的售價,新車全系推出3款車型,售價25.35萬至32.99萬元。25.35 萬元的價錢,比 Model Y 便宜,符合大眾預期中的「低價」。小米 YU7比Model Y,在類近的格局下,小米 YU7續航更長、智能化配置更高,但價格比 Model Y 便宜了1 萬元。

在公佈 YU7 價格之前,雷軍表示:「以YU7 領先的配置,比 Model Y 貴6、7萬不過分吧?」結果真實開價還比Model Y平1萬元,前後價格和預期落差將近 8 萬元,雷軍這種定價慣技,很容易讓用戶有「買到平貨」的感覺,。

大家要注意,特斯拉Model Y去年全球銷量約為109萬部,再次成為全球最暢銷的車型。 其中,中國市場貢獻了48萬部銷量,Model Y在美國和歐洲市場是最暢銷的電動車。這個109萬部的市場相當大。

雷軍公布小米YU7開售後3分鐘大定破20萬時話,訂單遠超想像,要竭盡全力擴產。如今無論是去年首次推出的SU7和新推出的YU7,都是人等車,不是車等人,小米一直在加產能,還未有多餘產能可以出口。換一個角度,小米造車還是有很大潛力,會大力分掉特斯拉的市場。

小米新車YU7銷售火熱,證明它已從今年3月29日的小米SU7撞車意外的陰霾中走出來。新車YU7熱銷,股價上升,會吸引近日入市短炒者出貨,若股價回吐可以吸納,估計未來還有一段的行情,但其他車股就要受壓了。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **