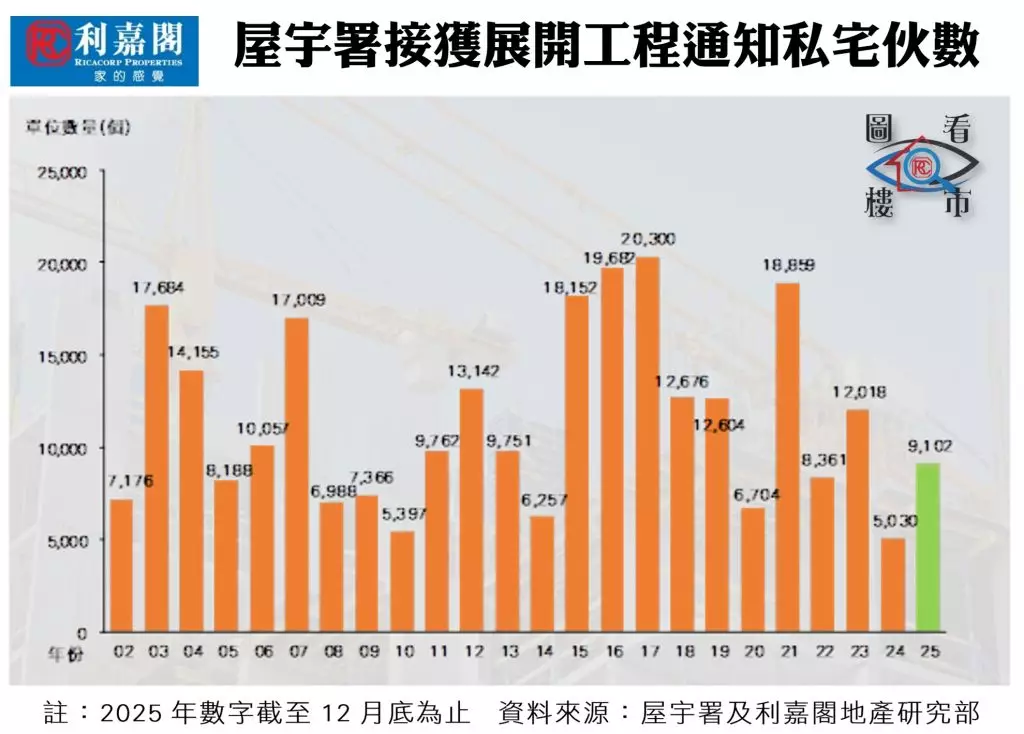

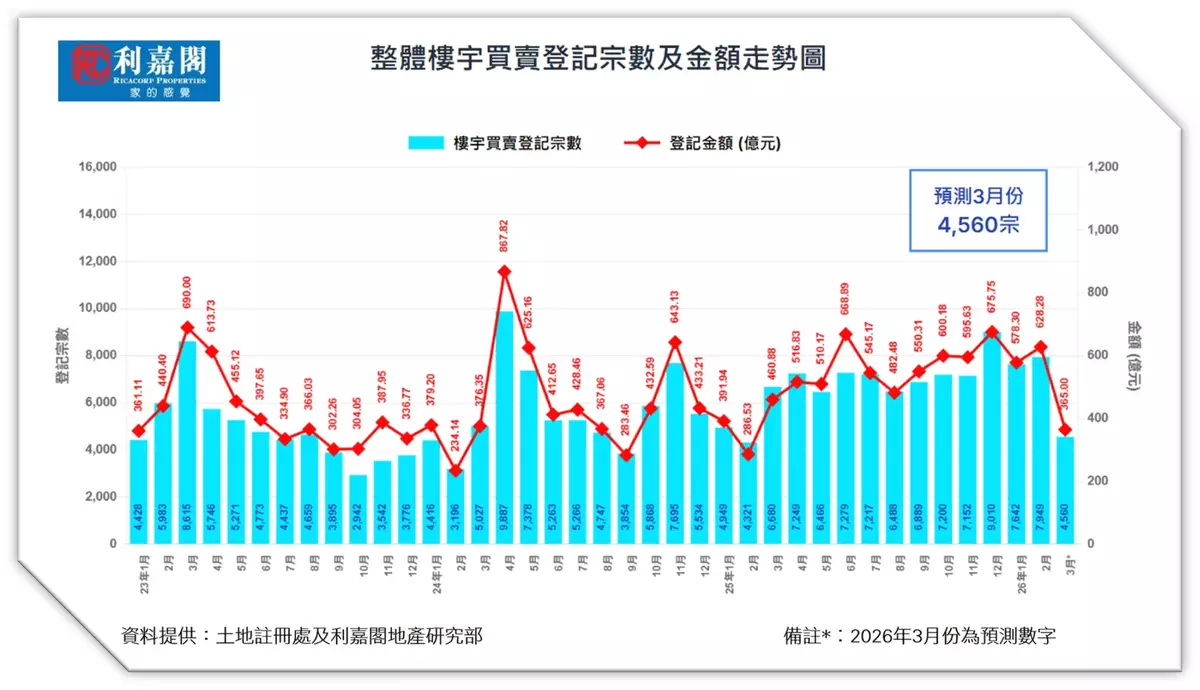

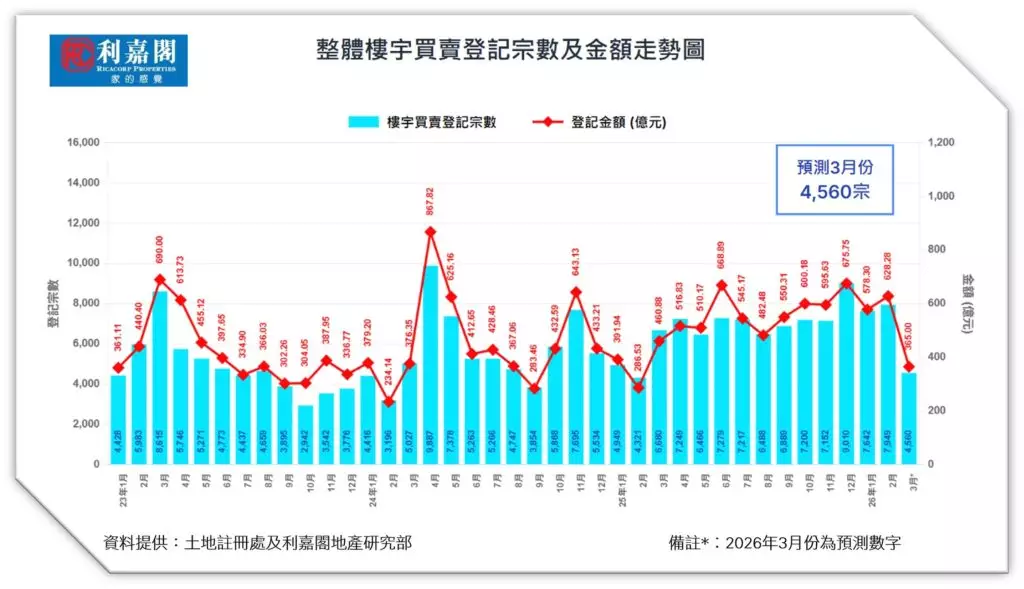

全港整體樓宇買賣登記在二月份逼近八千宗水平,創近22個月次高,近日中東戰事並未阻香港樓市強勢,儘管三月因農曆新年滯後因素將令登記量顯著回調,但相信只屬季節性調整,全年樓市走勢仍然樂觀。

據土地註冊處最新數字,2026年二月全港樓宇買賣登記錄得7,924宗,按月微升4%,金額更上揚9%至628億元,雙雙創下近兩年來次高紀錄。市場小陽春提早降臨,反映1月中旬至二月上旬市況熾熱。

一手私宅表現領跑大市,二月勁錄2,523宗登記,結束三個月跌勢,按月激增69%,創22個月新高。涉及成交金額同步大漲43%至271億元,為近8個月高位。熱賣新盤包括SIERRA SEA 2A期(621宗)、2B期(525宗)及日出康城PARK SEASONS(86宗),反映發展商積極推盤配合投資者入市,成功拉升需求。

二手市場同樣穩健,二月錄得3,750宗登記,與1月持平,連續11個月企穩三千宗以上水平,總值微升至291億元,同為22個月次高。

非住宅物業方面,工廈及舖位登記上升,抵銷商廈跌幅,整體工商舖登記量微增3宗至829宗,惟缺乏大型成交下,涉及金額回落22%,僅錄得33億元。

中東戰火雖引發能源價格波動及環球股市震盪,但香港樓市未見衝擊。中國內地設定4.5%至5%經濟增長目標,加上第15個五年計劃啟動,為香港金融樞紐注入動力。本地經濟預測增長2.5%至3.5%,低息環境及政策鬆綁持續支持樓市。

美伊開戰,市場難免出現不明朗因素,不過,財政司司長陳茂波指出,中東局勢波動或令資金轉流香港金融市場避險,並可為樓市帶來支持作用。

展望三月市況,受農曆新年長假及發展商延後推盤影響,估計可落入3月份的登記量料急降逾四成,至約4,560宗,或觸及13個月低位。然而筆者認為這僅屬短期季節性調整,隨著購買力重新釋放,樓市將迅速重拾升軌,全年維持看俏格局。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **