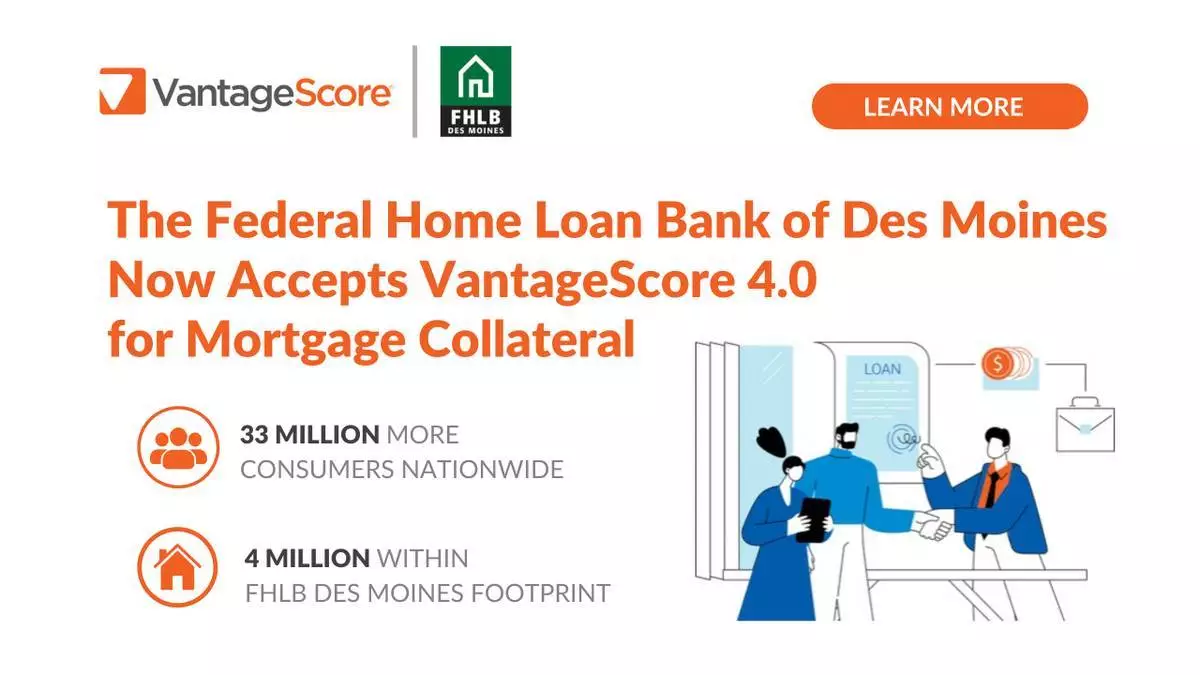

「得梅因聯邦住房貸款銀行」(FHLB Des Moines)的成員,即時起可使用VantageScore 4.0信用評分,抵押按揭擔保品。得梅因聯邦住房貸款銀行的這項決定,讓其超1,200間成員銀行及機構,可利用VantageScore 4.0模型,為區內額外400萬名消費者評分。得梅因聯邦住房貸款銀行,加入其他政府資助的按揭實體行列,這些實體現已接受VantageScore 4.0用於按揭,包括房利美、房地美、辛辛那提聯邦住房貸款銀行、達拉斯聯邦住房貸款銀行、紐約聯邦住房貸款銀行、芝加哥聯邦住房貸款銀行、三藩市聯邦住房貸款銀行,以及退伍軍人事務部。

VantageScore執行副總裁兼公共事務主管安東尼·赫欽森表示:「按揭行業已迅速過渡至VantageScore 4.0信用評分。從房利美、房地美到聯邦住房貸款銀行系統,按揭市場參與者正受惠於VantageScore 4.0更強的預測能力、更低的風險及更高的成本效益。」他指出:「得梅因聯邦住房貸款銀行是聯邦住房貸款銀行系統中,地理範圍最大的地區。他們決定接受VantageScore 4.0作為按揭擔保品,為貸款機構提供行業領先的創新方案,以擴大置業機會,同時加強風險管理及透明度。」

「得梅因聯邦住房貸款銀行」現接受VantageScore 4.0作為按揭擔保品。 AP圖片

聯邦住房金融局於2026年4月宣布,房利美及房地美已開始採用VantageScore 4.0。該局負責監管聯邦住房貸款銀行系統及政府資助企業。VantageScore估計,使用VantageScore 4.0信用評分模型,將令全國約3,300萬名消費者,可獲得有助他們取得按揭的信用評分。這包括得梅因聯邦住房貸款銀行服務範圍內的約400萬名消費者,該範圍涵蓋阿拉斯加、美屬薩摩亞、關島、夏威夷、愛達荷州、愛荷華州、明尼蘇達州、密蘇里州、蒙大拿州、北達科他州、北馬里亞納群島、俄勒岡州、南達科他州、猶他州、華盛頓州及懷俄明州。

VantageScore是美國增長最快的信用評分公司,以業界最具創新性、預測性及包容性的信用評分模型而聞名。2024年,VantageScore的使用量增長55%,達到420億個信用評分。超3,700間機構,包括美國十大銀行中的九間,均使用VantageScore信用評分及數碼工具,提供消費者信貸產品,或更深入了解消費者行為。VantageScore 4.0信用評分模型,較傳統模型為多3,300萬人評分。隨著聯邦住房金融局允許房利美及房地美擔保的按揭,即時使用VantageScore 4.0,該公司亦正為按揭貸款開創一個新時代。

VantageScore是由益百利、益博睿及環聯共同擁有的獨立合資公司。

(美聯社)

一項最新獨立研究顯示,若採用VantageScore 4.0評估,美國將有接近五百萬名額外消費者符合按揭資格,為按揭貸款機構帶來估計一萬億美元的貸款機會,同時毋須降低審批標準。OGMA 風險與分析公司今日發布的研究報告,題為《開啟置業之門:VantageScore 4.0如何擴大符合按揭資格的人口——從首次置業人士到重新進入市場的借款人》,報告指出VantageScore 4.0透過識別更多合資格借款人,負責任地擴大按揭市場。VantageScore 4.0是目前唯一獲聯邦住房金融局批准的按揭信貸評分,能夠為這批擴大的人口評分,使其成為唯一能在專為測試其市場擴張價值而設計的評估中,充分展現其價值的模型。在一個可負擔性、可及性及借款人增長至關重要的樓市中,識別新按揭消費者的能力是一項重要的競爭優勢,而只有VantageScore 4.0能提供此優勢。

OGMA 風險與分析公司的馬特·科莫斯表示:「我們的研究顯示,數百萬名信譽良好的消費者隱藏在眾目睽睽之下,因為FICO Classic及FICO 10T等信貸評分模型根本沒有設計來識別他們。這次機會遠超首次置業人士,更包括經驗豐富、信譽良好的借款人,他們的信貸報告歷史可能已變得較為久遠。透過利用現代信貸分析及另類數據,貸款機構可以在維持同樣嚴謹的信貸風險評估方法下,負責任地擴大置業機會。」

新研究揭示VantageScore 4.0信貸評分與FICO 10T及FICO Classic對新信譽良好按揭消費者的比較 AP圖片

研究發現,VantageScore 4.0能為約三千三百萬名美國成年人提供評分,較FICO Classic或FICO 10T為多。若應用六百二十分以上的按揭評分門檻,可識別出接近五百萬名額外符合按揭資格的消費者,涵蓋三類不同的借款人:新信貸消費者、擁有不活躍信貸檔案的借款人,以及沒有傳統信貸記錄的消費者。

此外,最大批新獲評分的群體由約二千四百萬名不活躍檔案消費者組成,他們是擁有既定信貸歷史但檔案隨時間變得不活躍的借款人。儘管他們近期缺乏信貸活動,但其中七成七人使用VantageScore 4.0評分後,達到接近優質或優質水平,突顯了一批被忽視的經驗豐富借款人,他們可能已準備好重新進入按揭市場。

研究的主要發現包括:

大型另類數據集有助揭示被FICO Classic及FICO 10T等過時模型遺忘的信譽良好借款人:VantageScore利用大型數據集及另類數據輸入,讓數百萬名額外消費者獲得信貸評分。租金、電訊、公用事業繳費歷史、趨勢信貸數據及機器學習,使VantageScore 4.0能夠為那些儘管展現出強勁還款潛力,但仍被傳統評分方法忽視的消費者評分。

VantageScore 4.0的貸款機會遠超首次置業人士:VantageScore 4.0最大批新獲評分的人口並非年輕或缺乏信貸經驗。約二千四百萬名消費者擁有既定信貸歷史,只是檔案變得不活躍,其中七成七人在VantageScore 4.0下達到接近優質或優質水平。

透過VantageScore 4.0擴大可及性並不代表擴大風險:VantageScore 4.0的統計測試發現,新獲評分的消費者展現的違約行為,與傳統評分借款人在相同評分水平下的表現相若甚至更佳,證明「VantageScore六百二十分就是VantageScore六百二十分」,無論借款人之前是否被傳統模型識別。

VantageScore 4.0透過使用現代化、數據驅動及預測性評分,為貸款機構提供負責任地識別更多合資格借款人的機會。

VantageScore是美國增長最快的信貸評分公司,以業界最具創新性、預測性及包容性的信貸評分模型而聞名。二零二四年,VantageScore的使用量增長五成半,達到四百二十億個信貸評分。超三千七百家機構,包括美國十大銀行中的九家,均使用VantageScore信貸評分及數碼工具,以提供消費者信貸產品或更深入了解消費者行為。VantageScore 4.0信貸評分模型較傳統模型能為多三千三百萬人評分。隨著聯邦住房金融局允許房利美及房地美擔保的按揭即時使用VantageScore 4.0,該公司亦正為按揭貸款業開創一個新時代。

VantageScore是由艾可飛、益百利及環聯共同擁有的獨立合資公司。

(美聯社)