FORT WASHINGTON, Pa.--(BUSINESS WIRE)--Apr 30, 2026--

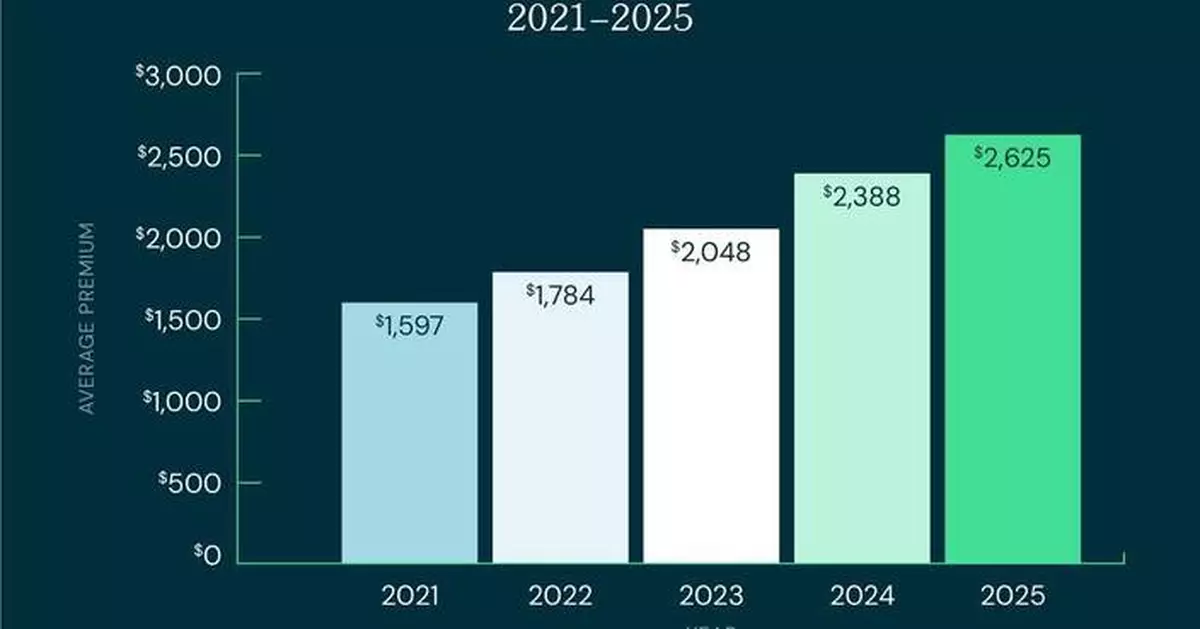

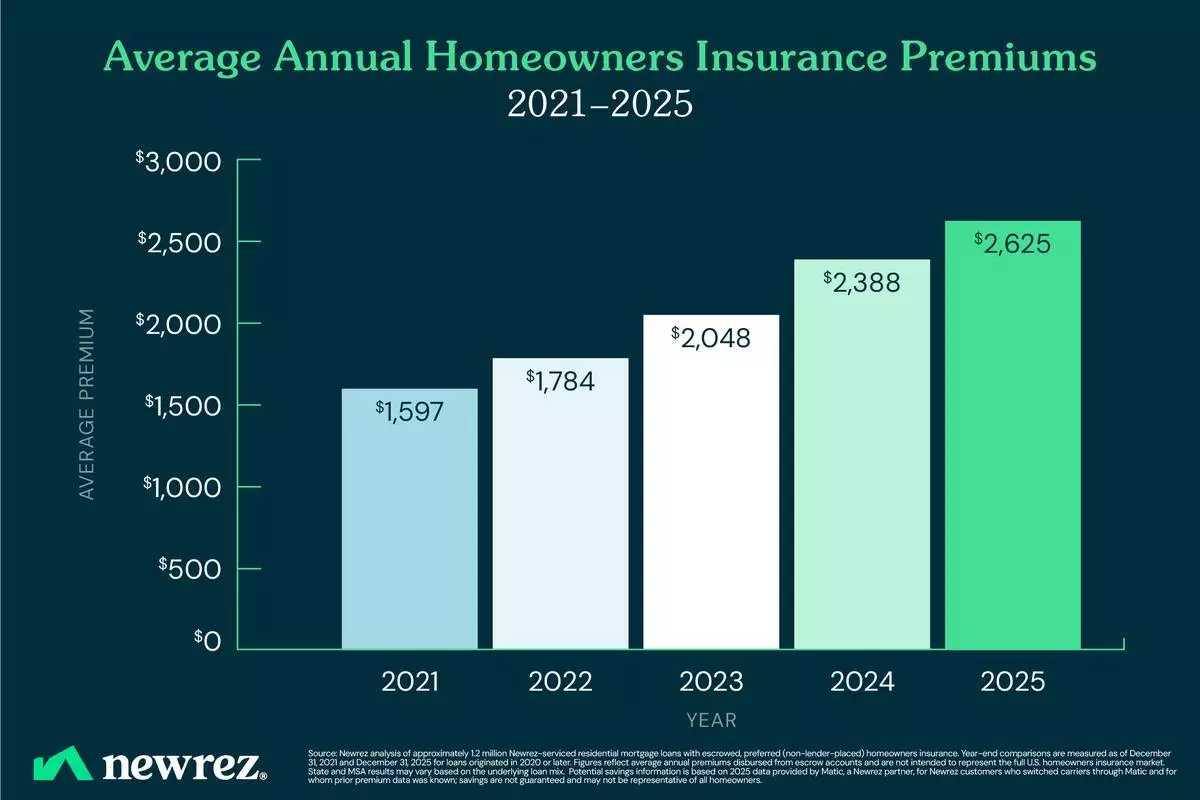

領先按揭貸款機構及服務商Newrez(Newrez)今日公布一項研究結果,該研究分析了約120萬份由Newrez提供服務的住宅按揭貸款。報告指出,由2021年底至2025年底,平均每年業主保險保費上升了64%,由1,597美元增至2,625美元。

Newrez研究發現業主保險保費增長放緩 惟自2021年仍升64% AP圖片

雖然業主在2022年至2024年間經歷了雙位數的保費增長,但增幅在2025年放緩至10%,是自2021年以來最慢的增長速度。此外,即使保險費上漲,據Zillow房屋價值指數(Zillow Home Value Index)顯示,2021年至2025年間的樓價仍持續上升,升幅約5萬美元,這支持了整體業主資產淨值及長期的家庭資產負債表。

Newrez服務部主管羅斯(Shane Ross)指出,自2021年以來,業主保險已成為許多業主房屋開支中更大的一部分,原因是更頻繁的惡劣天氣事件及更高的重建成本,正對保險公司構成壓力。他續指,儘管部分借款人面臨更嚴峻的負擔能力壓力,但整體按揭拖欠率仍低於歷史平均水平,這反映即使保險及其他房屋成本上升,業主仍具備更廣泛的抗逆能力。

比較保險公司或帶來節省機會

隨著保險成本上升,部分業主可透過比較不同保險公司的承保選項來節省開支。根據Newrez合作夥伴、數碼保險科技平台Matic(Matic)提供的2025年數據顯示,透過Matic轉換保險公司,且已知過往保費數據的Newrez客戶,平均節省了928美元。

Matic亦指出,根據業主的情況,透過更改自付額、捆綁房屋及汽車保險,或進行可降低風險的物業改善,均可能帶來節省機會。

羅斯補充道:「對於許多美國人來說,房屋是他們最大、最重要的資產,因此借款人尤其需要了解保險如何融入其整體置業成本,並積極主動地審查承保範圍。在Newrez,我們的使命是在整個置業過程中實現『安居樂業』,我們旨在透過工具、資源及策略性合作夥伴關係,協助業主管理成本,並在置業的每個階段作出明智的決定。」

各地區保險費情況

在Newrez提供服務的按揭組合中,各地區的保費差異顯著。截至2025年底,路易斯安那州(Louisiana)的平均每年保費最高,達4,238美元,其次是佛羅里達州(Florida)的4,060美元及德克薩斯州(Texas)的3,952美元。地區差異可能反映了一系列市場因素,包括災難風險、重建成本、承保實踐及其他保險公司特定的考量。

截至2025年底,平均每年業主保險保費最高的五個州份為:

路易斯安那州(Louisiana)(4,238美元)

佛羅里達州(Florida)(4,060美元)

德克薩斯州(Texas)(3,952美元)

奧克拉荷馬州(Oklahoma)(3,884美元)

密西西比州(Mississippi)(3,847美元)

亞利桑那州(Arizona)在2021年至2025年間錄得最大增幅,達94%,同期有11個州份的增幅至少達75%。只有五個州份的增幅低於50%,其中阿拉斯加州(Alaska)的增幅最小,為27%。

2021年至2025年間,業主保險保費增幅最大的五個州份為:

亞利桑那州(Arizona)(+94%)

新墨西哥州(New Mexico)(+92%)

科羅拉多州(Colorado)(+89%)

猶他州(Utah)(+87%)

內布拉斯加州(Nebraska)(+86%)

在審查的20個最大都會統計區(MSA)中,邁阿密(Miami)地區在2025年底的平均每年保費最高,達5,546美元,而西雅圖(Seattle)地區則最低,為2,087美元。鳳凰城(Phoenix)在2021年至2025年間錄得最大增幅,達94%,而邁阿密在審查的20個都會統計區中增幅最小,為49%。

研究方法

Newrez分析了約120萬份由其提供服務的住宅按揭貸款,這些貸款在兩個時期內均設有首選(非貸款人指定)業主保險的託管帳戶:分別是2016年12月31日至2020年12月31日,以及2021年12月31日至2025年12月31日。保費數據反映了每年從借款人託管帳戶支付的業主保險保費,以每個日曆年的最後一天(12月31日)為測量基準。貸款人指定的保險因其成本顯著較高且不具可比性而被排除。為提高各時期之間的可比性,2021年至2025年的分析納入了2020年或之後發放的貸款。

關於Newrez

(美聯社)