/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)

《華爾街日報》11月5日文章分析指,儲蓄減、債務增:中國人管錢邁向美國化

中國向來是儲蓄大國,幾十年來儲蓄比例遠超美國,不過,隨著中國中產人口增加,高儲蓄的趨勢正在改變,貸款買房和增加消費以提升生活水準,正改變中國人勤儉持家的習慣。

中國人民過去把大量的積蓄放在銀行,銀行借出貸款以支持工業及基建,令中國政府變成一個主要負債者,並有能力買入超過一萬億美元美國國庫債券。

如今40年過去了,這樣的財富積累模式終於開始改變,為什麼會發生這種變化?主要是由於中國人達到中等收入水平後,儲蓄減少,借貸增加了。

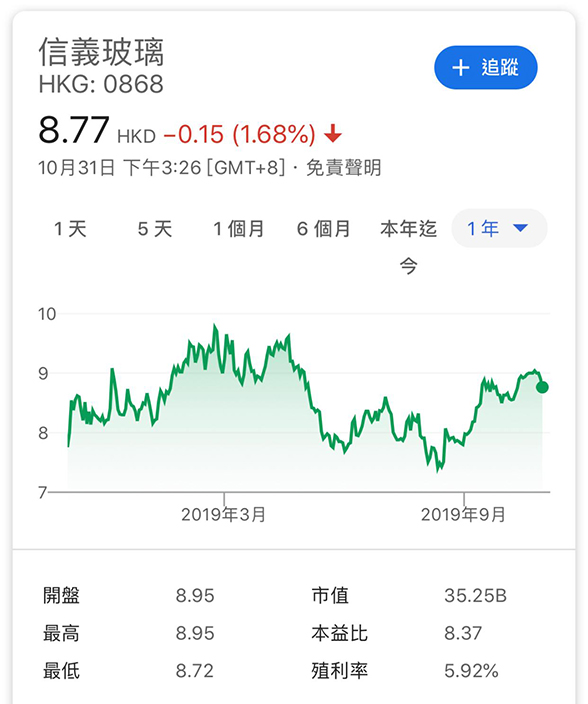

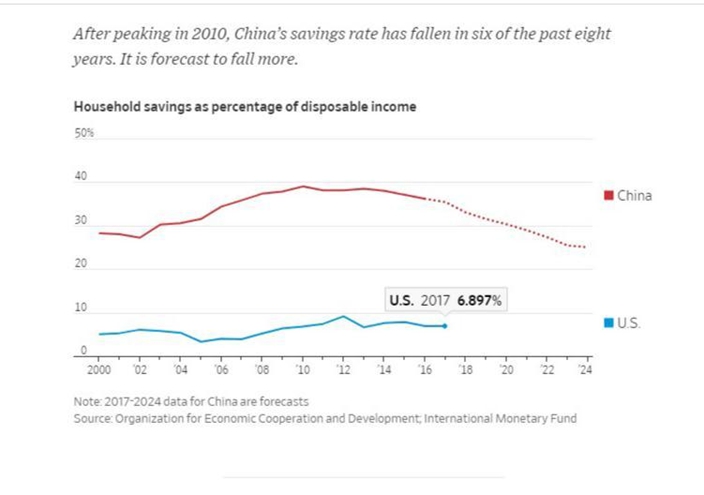

雖然中國家庭的儲蓄率依然比美國家庭(後者收入約是前者的六倍)為高,但整體儲蓄率已在下降。2010年中國工人平均每賺一美元會存下39美分,如今減少到33美分,許多中國年輕人完全沒有儲蓄。中國的儲蓄率在2010年達到最高峰,預計今後會進一步走低。不過,中國還是遠比美國人喜愛儲蓄,2017年,美國人平均每賺一美元,只會存下6.897美分!

圖:2017年,美國人平均每賺一美元,只會存下6.897美分!

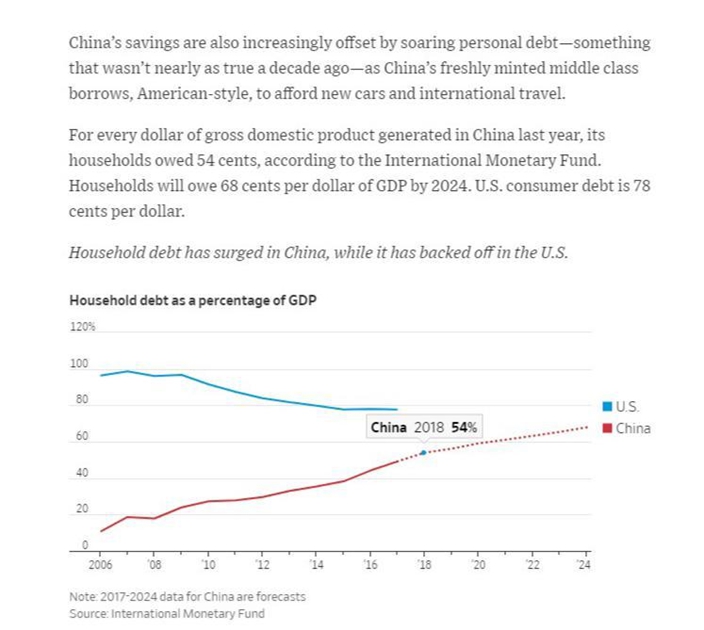

隨著中國新富起來的中產階層開始提高生活水準,開始貸款買車,出國旅行,令個人債務不斷飆升。據國際貨幣基金會的數據顯示,去年中國每產生1美元的GDP,對應的家庭債務為54美分,到2024年將達到68美分,但仍比美國為佳,美國的消費者債務比高達78美分對1美元。

圖:2018年中國每產生1美元的GDP,對應的家庭債務為54美分。

過去,中國的個人貸款主要用於買房,但如今,越來越多中國人開始像美國人使用信用卡,將短期消費信貸視為便利生活方式。近年來,這類信貸每年以近24%的速度增長。房貸雖仍佔中國家庭債務的大部分,其他類別債務也在增加。中國的儲蓄狀況看上去更像美國,但美國家庭資產中只有三份一是房產。中美家庭儲蓄方式不同,中國家庭資產主要集中在房地產,美國家庭的投資組合更多樣化。

中國儲蓄者的儲蓄方式也在變化,更多人不再把錢存入銀行,而是選擇一些更高利息的非銀行金融公司或影子銀行基金。另外,已有超過一半的中國人口,持有阿里巴巴的支付寶,或者是騰訊的微信帳戶,除了用作日常電子支付外,也衍生出一個增長得非常快的個人債務市場。

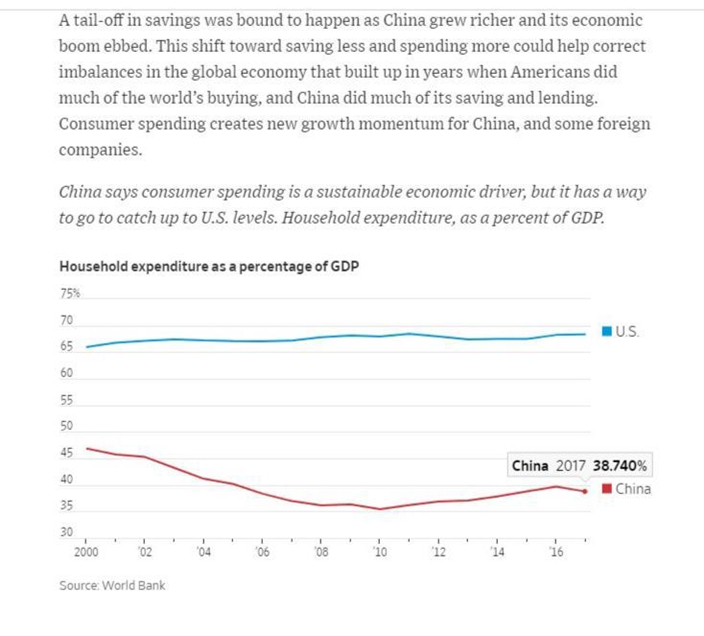

美國家庭消費佔美國GDP68.3%,相對來說,中國家庭消費只佔GDP38.7%,中國要以內需帶領經濟,仍有相當多的增長空間,這方面是樂觀的。

圖:2017年中國家庭消費只佔GDP38.7%,仍有龎大增長空間。

尚風

** 博客文章文責自負,不代表本公司立場 **