/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)

恒生指數雖然自8月在24899點見底後反覆回升,浪比浪高,但每次小浪的波幅,動輒有2000點,炒期指或相關認股證及牛熊證,估中及估錯只是一線之差,估中可以贏幾倍本金或保證金,估錯就可以全數100%全輸,市況完全被中美貿易談判進度、香港政局及差劣的經濟數據所牽引。不過,股市是龍蛇混集,有人總會找到機會發財。

近日不約而同有股票突然急跌,之後停牌或宣布壞消息,然後公司發表聲明澄清,股價又可以急速大幅反彈,過山車的走勢,嚇怕投資者,但如果掌握內情的人,可以先沽空,然後低位買回,利潤一樣可以相當豐厚,只是普羅的投資者又豈敢拈手這類股份呢!

例如卡森國際(0496),公司主要從事製造及買賣軟體傢俱(梳化套)、物業發展及經營旅遊相關度假區,業績一直波動,時賺時蝕,股價長期在1元水平橫移,但自2018年初起不斷炒高,今年8月升至8.41元歷史新高。上周四突然暴跌90%至0.455元後停牌,遭殺人鯨資本狙擊,指股價只值0.67元,指其表面上是一家汽車皮革及家具生產商,但其早在三年前已將最好的業務出售給董事長女兒們。報告指控董事長及其家族通過虛假少報出售業務的收入和利潤,蒙騙投資者洗劫了上市公司。

殺人鯨資本又稱,卡森股價近期在柬埔寨項目可能只是虛張聲勢,調查員們前往公司聲稱的柬埔寨Toulkey村大型水上樂園項目做實地調查,卻只發現閒置未開發的土地,且當地人告訴機構這些地塊另屬他人所有,調查結果表明這個項目很可能就是個騙局。

上周五卡森復牌卻大漲478%至2.63元。公司公告指,注意到由殺人鯨資本發佈的該報告,提出針對集團的各項指稱。董事會強烈否認該報告所載的指稱,於發表該報告之前或之後,從無與公司或其任何董事聯絡或尋求澄清;就物業、廠房及設備支出等指稱。有關指稱毫無根據,公司否認此項指稱,今天(本周一)股價再升52%至4元。卡森股價在短短一年多由1蚊炒到8蚊 ,憧憬其大陸內房業務以及柬埔寨金邊的水上樂園及房產業務,不排除有人先借貨沽空,然後製造壞消息令股價急跌,在低位補回賺差價。其實公司要辟謠亦很容易,只要招待傳媒及基金經理到柬埔寨金邊看一看其水上樂園項目發展,便可以還一個清白。

卡森(496)股價報告聲暴跌,柬埔寨項目是焦點。

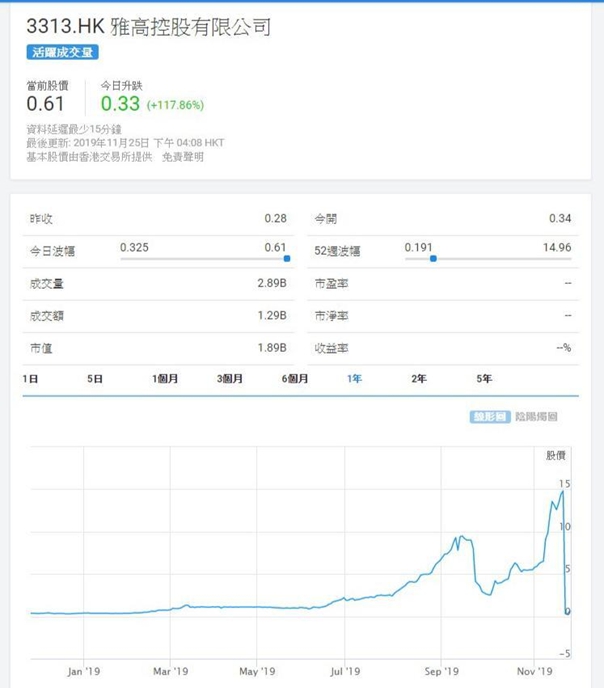

第二隻是大股東遭斬倉的雅高控股(3313),上周四該股遭MSCI暫停納入MSCI中國指數,停牌前暴瀉98%報0.305元,上周五復牌再跌8.1%至0.28元。今天(11月25日)股價反彈117%至0.61元,公司公布主要股東宏勝繼上周四所持近1.51億股遭斬倉後,其於上周五所持有的近3.86億股股份亦遭證券行強制出售。 宏勝再無持有公司股份,亦不再為公司主要股東。

雅高控股主要業務是大理石採礦,2018年12月止財年勁蝕3.95億元人民幣,但股價卻由2019年初0.4元水平,一路炒高至今年11月的14.96元歷史新高,今年升了36倍,一間市盈率欠奉的公司,竟然可以炒成咁,早已是一般投資者不能碰的大炒股,而公司亦在今次跌浪中易手,低吸者又成功收了一隻殻。

雅高(3313)股價今年無厘頭升了36倍,然後打回原形跌凸!

第三隻是中國飛鶴(6186),是中國最大的嬰兒奶粉公司,奇怪之處,便是公司才剛剛在11月13日掛牌,以7.5元招股上市,上周三及周四分別下挫5.8%及6.5%,上周五停牌,就沽空機構GMT Research對公司財務表現指控聲明澄清,重點包括︰聯席保薦人已對招股章程披露的財務及業務狀況進行過獨立的盡職調查;公司已取得中國境內主要合作銀行關今年9月止銀行賬戶的出具證明,其中銀行存款總計約82.3億元,表明公司現金狀況良好; 股份今天(本周一)復牌,股價升10.5%至6.94元。如果財務報表有問題便應不能上市,既然能夠上市,起碼短期內不應有問題,沽空機構亦不容易借貨事先沽空,那麼出報告唱衰公司用意何在呢?唯一解釋是有人希望在低位執平貨,買入此股。

今天輪到Metropolis Cap(8621)急跌,收0.24元,跌66%。股價由11月初0.2元炒高至0.77元,現時是打回原形。公司主要業務是在中國提供融資租賃及保理服務,去年盈利倒退至只賺44萬人民幣。上周四以0.162元配售1.6億股股份,集資2500萬元,今日急跌,可能是買了配股的投資者,在市場拋售,現價計仍有利可圖,原來之前炒高是為了配股,由於配股價甚低,接貨的投資者一旦拋售,股價便很容易急回。

股市有趣之處,便是機會常常有,像這些異動股升跌原因各有不同,如果夠膽低吸,回報亦是相當可觀,當然,風險亦不少。

尚風

** 博客文章文責自負,不代表本公司立場 **