著名甜品連鎖店許留山近日有多間分店被指拖欠租金,先後遭業主入稟追租,上周五再有2間分別位於銅鑼灣利園山道至波斯富街和佐敦白加士街的分店,被兩名業主入稟高等法院,追討合共219萬元租金和差餉雜費,並要求法庭下令許留山將兩所舖位「交吉」。

許留山是由香港人許留山創辦於20世紀60年代,許留山本人原為中醫,1960年元朗開業,最初售賣傳統涼茶和龜苓膏,1992年推出的甜品「芒果西米撈」大受歡迎,成為一家港式鮮果甜品店的著名品牌,專門售賣甜湯、甜品和小食,以芒果為主要材料。

現時香港分店有40多間,遍布香港、九龍及新界。海外市場方面,1990年代中也曾於澳門開設分店,2004年擴展至上海和廣州,2012年在馬來西亞開分店。另外,廣東省已有28間直營店。2012年,在杭州、蘇州開設分店,全亞洲分店數目已超過104間。

著名甜品連鎖店許留山,早已變成特許經營模式。

許留山是訪港旅客必到的甜品名店,招牌甜品有:多芒小丸子、金粉撈丸子、鮮什果芒果布甸、芒果撈野、木瓜椰汁雪蛤膏、椰汁雪蛤官燕撈等等。

許留山這個品牌早已成為特許經營加盟項目(franchise),換句話說,只要你有興趣,也可以加盟成為許留山旗下的加盟店。網上資料顯示,如在國內一線城市開店,需要資金大約是43萬元人民幣。現時許留山的國內分店,已經深入中國華北、華東、華中及西南各地。如果在香港開店的話,筆者估計,總投資額相信需要150至200萬元。

只需付43萬人民幣,便可以在國內一線城市開店經營許留山甜品。

在商言商,如果生意是獨門,利潤是穩賺的話,其實不需要變成加盟項目。加盟店的項目,一般來講,都是已經非常成熟,像甜品行業,競爭很大,入行門檻不是太高,公司用加盟店方式擴展業務,自己不用投入太多資金,不用冒太大風險,仍可以快速拓展市場。

至於創業者方面,選擇加入成為加盟店,可能本身對行業認識不深,或者覺得加盟之後,有明燈指路,毫無業內經驗的人也可以順利開店。因為加盟者無論在選址、談租約、裝修、宣傳、招聘、添置生產工具、制服、食材的買入及製作等等,均會依足許留山指示,和其他連鎖店相若,雖然沒有話事權,但對初入行自己來說,就相當容易。

開店的確不是太困難,致於開店後是否一門有利可圖的生意,這就要看每一間店的經營手法、地區及人流等因素。在這方面,許留山本身無法提供任何盈利保證。

所以,當看見許留山的加盟店欠租及結業,不要大驚小怪,即使沒有近月的社會運動事件,許留山加盟店的增加或減少,都是正常的經濟活動。當然,現時零售及旅遊環境這麼差,經營不善的加盟店會更容易關門大吉。但按道理加盟店倒閉,集團若非借貸過度,未必會燒上身。

尚風

** 博客文章文責自負,不代表本公司立場 **

今年香港新股不論在數量和集資額上都繼續在全球前列,全年共有159間公司上市,數目按年雖然減少22%,但全年集資總額為3105億港元,按年增加8%。

下半年受大型IPO推動,集資額有2387億港元,佔全年集資額77%。主要是受下半年阿里巴巴(9988)第二上市及百威亞太(1876)兩宗大型項目所帶動,其中單是阿里已佔集資總額的約33%。另外,有超過6成新股來自內地,其集資額則佔全年集資總額的76%。

阿里巴巴成功上市,可能帶動其他海外上市的內地企業以第二上市的方式於香港上市,而港股相對較低分拆上市的門檻,也會推動內地企業赴港分拆上市。安永估計,其中一間全球大熱視頻公司(可能是指抖音)的母企明年或會來港上市,加上沙地阿美明年或有機會來港作第二上市,有機會令明年本地新股集資額達到3500億港元。

談到修例風波所引發的社會事件持續超過半年、加上香港經濟陷入技術性衰退,會否拖累明年香港的IPO業務時,安永認為香港的IPO以內地公司為主,本地經濟情況對IPO市場不會造成嚴重負面影響。

另一方面,畢馬威發表2019年IPO市場回顧報告,數據顯示,期內主板上市宗數再創新高,達145宗,按年增長11.5%。但受創業板IPO宗數銳減八成至15宗所影響,全年上市宗數按年跌22%。 預計2020年總集資金額達3000億元,宗數則持平,維持約160宗。

港交所行政總裁李小加在阿里巴巴回流上市時指出,相信絕大部份在外國上市的中資企業,最終會「返鄕」回來香港、上海或深圳上市。認為在這三個城市中,在香港上市的好處是市場國際化,審核過程快速,而在內地上市的好處,是公司估值可能會較高。

截至今年2月底的數據顯示,在美國上市的中資公司共有156間,總市值達1.2萬億美元。當中10間市值最大的公司中,有五間仍未在香港上市,包括:百度、京東、拼多多、網易及愛奇藝。其餘大市值而未在香港上市的,有好未來,攜程,中通快遞,微博,新東方學校及華住酒店等。

阿里巴巴成功回港上市,絕對有示範作用,帶動其他中資公司「回流」,除了有利港交所外,做包銷的國際投行當然虎視眈眈。所以,阿里巴巴上市後的股價表現,其實亦是相當重要,一旦股份回流香港上市後越升越有,絕對有利後來者上市,會更容易吸納投資者去追捧股份,集資額固然可以增加,投行的包銷佣金也可水漲船高。所以大行不斷唱好阿里巴巴,自然有其理由。

衡量阿里巴巴的股價,當然要看其公司前景。在近日舉行的ONE商業大會上,阿里巴巴發佈了企業增長的三大關鍵詞:新客、新品、新組織。這三者共同組成未來企業增長的新方法論。管理層表示,截至2019年9月,天貓平台上的商家發佈了超9000萬款新品;過去半年,品牌在天貓官方旗艦店總計收穫超9億新增粉絲。阿里巴巴搭建的數字商業基礎設施已為數千萬企業提供普惠金融支持,上萬品牌享受數智化供應鏈服務,數字化轉型技術正在通過阿里雲對外輸出,目前已有100餘個針對企業全面上雲的定制化解決方案誕生,令企業IT綜合成本下降一半、創新提效3倍。

面向未來,阿里巴巴要建立起以消費者為中心、以數字化運營能力為支撐的新模式,讓新客、新品、新組織服務於今天的增長,贏得明天的市場。截至今年9月底止的一年內,阿里巴巴集團中國零售平台新增移動月活躍用戶1.19億,總數達7.85億,具備全域運營能力的品牌,有望刷新業界對於用戶增長的想像。

大行亦好配合,最近亦突然將阿里巴巴目標價大幅提高。高盛予其目標價252元,該行的中國股票策略師估計,未來三年將吸納50億美元的南向資金,買入阿里巴巴股份,料可為股價帶來穩定支撐。

該行列出三個現時購買阿里的原因,第一個是考慮其規模、協同效應及買家,認為公司繼續聚焦帶動9.6億名用戶及旗下產品、服務的協同,公司已吸納內地近三分之一的零售消費,並已進一步滲透低端城市。 另一原因是公司的高管十分有經驗,相信他們可繼續帶動產品創新,並在不同產品線上帶來增長,而阿里的夥伴架構設計亦有利其經營模式長期穩定。第三個原因則是公司增長潛力,現時公司的五年計劃在正軌上,預期變現比例較低的資產亦將在2020財年為收入增長帶來顯著貢獻。

花旗亦堅信阿里巴巴有能力透過其技術進步和創新來實現長短期目標,加上家族企業業務具協同效應,預期阿里未來三年盈利複合增長約30%,料明年收入增長36.5%至5145億元人民幣,調整後稅息折舊攤銷前盈利(EBITDA)則增長32%至1614億元人民幣。 又指阿里正利用新零售模式與行業夥伴合作進行轉型和數字化,以進一步發展阿里的「數字經濟」版圖。予阿里「買入」評級,目標價284港元。

美資券商好阿里巴巴,回流香港上市後的阿里巴巴股價如果可以高飛,大批在美上市的中資企業,一定會排隊回流,所牽涉的包銷佣金隨時一年是數十億港元的肥肉,難怪大家都牛咁眼睇實。

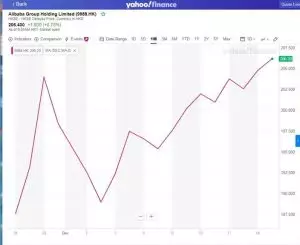

阿里巴巴股價在美國一直表現出色,雅虎圖片。

阿里巴巴在香港上市後,股價反覆上升,雅虎圖片。

/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)