/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)

2月14日晚,中煙香港(6055)公佈了在港股上市後的首份年報。富途證劵有以下分析:

中煙香港2019全年收入89.77億港元,同比增長27.6%;毛利4.19億元,毛利率為4.7%;純利3.19億元,同比增長23%;每股盈利0.53元,末期股息每股0.16元。

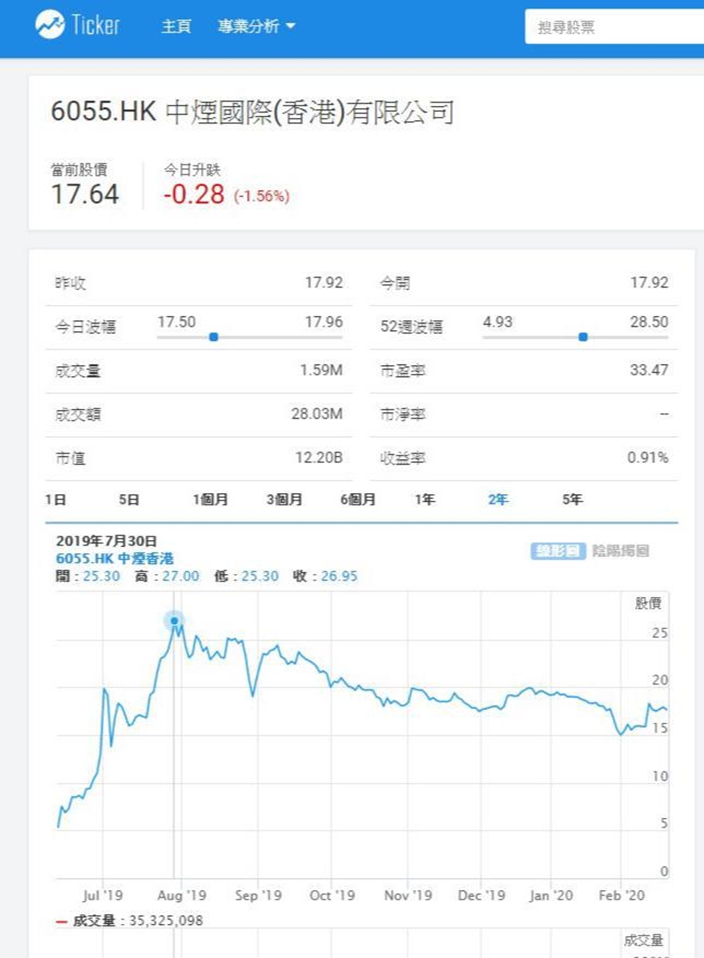

去年6月以4.88元招股上市,融資8億多元,不足一個月後,股價已大幅炒高近5倍至28.5元,不過,去年8月中煙香港財報出來後,股價一路下挫,截止2月14日收盤,中煙香港股價在17.5元,跌幅38%。

中煙國際(6055)股價能否重拾升軌,視乎「走出去」是否成功?Ticker.com

一、收入端:業績有所增長,但未來風險不小

2019去年中煙香港的收入為89.77億,同比增加27.6%,從增速上看恢復此前水平。(編者注:根據招股說明書,2018年收入下滑10%主要原因是由於採購巴西煙草時,受氣候的影響,產品在途運輸被記為存貨還未納入收入。)財報表示,主要由於進口煙葉類產品數量增加、東南亞地區主要煙葉進口國需求上升及卷煙出口業務及新型煙草製品出口業務的增長。

公司的主要業務分為三大部分,煙葉類產品進口業務、卷煙出口業務、及煙葉類產品出口業務;新型煙草業務佔比過小可以忽略不計。

煙葉類產品進口業務為公司的第一大業務,佔比在50%以上。不過由於中美貿易戰的影響,煙葉類產品進口業務的增速由2017年的35%下滑至2019年的6.7%,佔比也從2017年的70.2%下滑至2019年的51.6%。按國家分,美國為第二大進口國,2018年,有29.3%的進口額來自於美國。2018年7月,為回應美國政府25%的關稅提案,商務部對美國產品徵收的25%關稅中就包括了煙葉類產品,自那時起,公司已經停止從美國進口煙葉類產品。目前公司仍在拓展全球煙葉採購來源,以應對中美貿易摩擦的不利影響。

卷煙出口業務及煙葉類產品出口業務基本持平,佔比為24.1%及24%。2018年底,60號文件之後,由於公司接手了一些強勢的香煙品牌,使得卷煙出口業務營收大增,煙葉類出口業務營收佔比也開始下降。在卷煙出口業務上,公司開創直接合作新模式,與全球最大免稅運營商之一在香港地區直接合作,但是當前環境下,業務或受影響。

總的來說,在強勁的需求下,本期中煙的業績表現還不錯,但是還面臨著很多的風險與挑戰。中美貿易摩擦與新冠肺炎疫情等國內外事件影響下,今年業績或受影響。

二、利潤端:限價影響下,盈利能力十分有限

雖然中煙香港享有進出口的特權,生意模式簡單,但是畢竟還是做進出口貿易生意的,加上一紙公文限制了其業務定價,公司其實並不太賺錢,毛利率也不高。

2019年全年公司儘管在收入端增加的情況下,毛利率僅為4.7%,較去年5.3%繼續下滑。在淨利率上,公司也僅為3.6%。

此前中煙香港中,卷煙出口業務是最賺錢的,毛利率在高位,40%左右的水平,但是由於2018年重組完成後,公司開始向批發商出售更多的免稅卷煙產品組合,批發銷售毛利率顯著低於向免稅店直接銷售毛利率,直接導致毛利率大幅下降。

從利潤端來看,公司整體盈利能力有限。

三、其他問題:應收應付賬款

除了關注收入與利潤外,中煙香港的應收應付賬款也十分值得關注。

因為公司賬戶的應收賬款及應付賬款與其他公司特別不一樣。一般來說,應付賬款佔比高意味著公司有較強的議價能力,對上游公司有著很強的話語權,公司作為中煙國際分公司,中國煙草局的孫公司,話語權自然強,應付款項自然多。但是從佔比上看,本期應付賬款從去年的22%大幅下降至13%,顯示出公司議價能力減弱。

從應收賬款來看,根據一般邏輯,客戶為主要政府機關的行業,應收款項佔營業收入比例都會比較高,以軍工企業和環保企業為例,佔比甚至會高達100%,但是中煙香港的應收賬款佔比在持續下降之後開始上升,從2017年的10%下降到2018年的6%,再到2019年的9%。 從應收、應付賬款上看,無論是上游還是下游,公司的議價能力在減弱,這值得投資者關注。

總結

本期中煙香港業務表現還行,但是由於生意模式簡單,加上一紙公文限制了其業務定價,公司盈利能力很一般。從應收應付賬款上看,議價能力也在減弱。結合中美貿易摩擦及新冠肺炎疫情當前的情況來看,需要警惕未來公司的風險。

不過,天風証券相對樂觀,研究認為:中煙香港或成中國版JT(Japan Tobacco 日本煙草),股價有54%上升空間。

一、公司的護城河壁壘有哪些?

1. 制度優勢:煙草專賣制度確立中國煙草集團是我國從事煙草專賣品生產、銷售、進出口的唯一實體,國家煙草專賣局、中國煙草總公司對全國煙草行業進行集中統一管理。2018年我國卷煙銷量近23700億支,全球佔比達44.5%;2018年我國卷煙銷售規模近2263億美金,全球佔比達31.7%,是全球最大卷煙消費國和生產國。

2. 稀缺優勢:中煙香港擁有相關煙草國際業務獨家經營權。根據中國煙草總公司60號文,中煙香港是中國煙草總公司指定的從事國際業務拓展平台及相關貿易業務的獨家營運實體。我們認為該「獨家地位」較為罕見,未來或將持續受益於中煙進行海外拓展及股權並購整合事宜。

3. 經營模式優勢:現金流穩健,議價能力強。公司背靠中煙集團,近年來收入穩中有增;同時因現有定價政策,各項業務毛利率波幅較小,抗風險能力較高;業務模式及牌照優勢決定公司議價能力較強且現金流較好;未來或將收購海外煙草品牌及渠道以提升競爭力。

二、中煙「走出去」的必要性—國際市場機遇在哪?

我國煙草產量與貿易量不對等,煙草國際貿易仍有較大潛在空間。根據Frost&Sullivan數據,我國雖是第一大卷煙生產國及消費國,但我國煙葉製品及卷煙在全球煙草貿易中的市場份額分別僅為5.8%和5.4%,與我國作為煙草生產大國的地位不相匹配。以「一帶一路」為契機,加快煙草國際業務發展。2015年4月,我國開始推動「一帶一路」建設,沿線國家共有65個,沿線人口數量達到44億,是全球跨度最長、發展潛力極大的經濟合作帶,也為我國的煙草國際貿易帶來潛力可觀的發展機遇。

三、他山之石:日本煙草(JT)的國際化發展之路

縱覽全球跨國煙草公司的發展歷史,可以發現通過並購、重組來實現品牌、市場份額提升是四大煙草公司共有的發展特徵。1)上世紀80年代後,日本煙草(JT)在國內需求疲軟和海外巨頭施壓的雙重壓力下,開始了大規模的跨國收並購歷史,從而打破原有貿易及政策限制,同時獲得當地的供應鏈及銷售網絡等。2019年海外市場已成為JT的核心業績來源,海外煙草板塊營收佔比高達60%。2)加快新型煙草佈局:日本煙草2019年加熱不燃燒製品Ploom煙彈銷售量為33億支,約合6.6萬大箱,同比增17.86%。

四、借力新型煙草,中煙香港或將開啓發展新篇章

國際煙草巨頭已經開始將研發重點傾斜於新型煙草領域,近年來市場規模快速上升。菲莫國際(PMI)2019年新型煙草板塊收入56.93億美元,營收佔比18.7%;IQOS煙彈出貨量已達596.52億支(約合119萬大箱),同比增長44.2%。我國目前的加熱不燃燒製品產品種類相對較少,且國內市場還未開放,但發展勢頭強勁,目前各大中煙公司加速佈局技術研發工作,產品只供海外出口;同時,獨有「中式烤煙」風味調制技術也將為滿足國內外消費者特有偏好打下良好基礎。

盈利預測與估值

我們認為,公司背靠中煙集團、壁壘優勢顯著,為目前中煙旗下唯一的國際業務平台,具有稀缺性,有望成為中國煙草行業發展與變革的直接受益者。我們預計公司20/21/22年營收為108.2/125.5/139.1億港元,淨利潤為4.34/5.36/6.30億港元,公司是中煙體系唯一的國際業務平台,我們給予公司2021年35倍市盈率,對應市值188億港元,給予「買入」評級。現時市值122億港元,代表目標價是27.1元左右,潛在升幅54%。

尚風

** 博客文章文責自負,不代表本公司立場 **