/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)

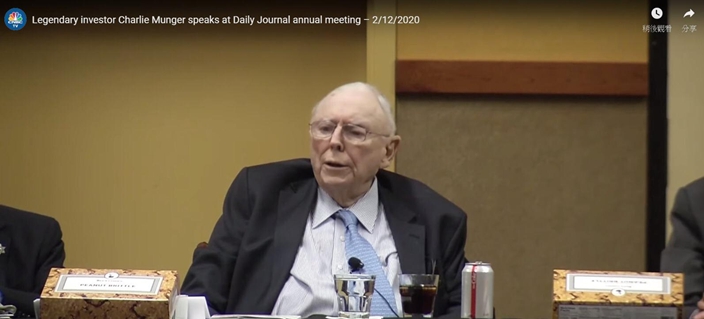

巴郡(Berkshire Hathaway)副董事長、股神巴菲特的長期業務拍檔查理芒格(Charlie Munger)在本周三的年度演講中,分享了他的投資智慧,他談到了多個話題,包括中國以及為什麼他從不購買特斯拉(Tesla)股票。

96歲的查理芒格,指世界最強大的公司在中國!CNBC截圖

在洛杉磯報紙Daily Journal的年度會議上,現年96歲的芒格指,美國是世界最大經濟體的同時,世界上最強大的公司不在美國,認為中國公司比美國公司強大,並且增長更快。不過,他沒有指明是那些中國公司。尚風估計,芒格口中強大的中國公司,應該走不出阿里巴巴、華為、及騰訊等頂尖企業。

隨著2020年美國總統選舉的臨近,芒格也對美國的政治狀況表示關注,形容是「可怕的可怕」(weirdly aweful),因為「到處都有仇恨」(excess of hatred)。

他對未來發出警告,認為會有很多麻煩,因為存在太多令人沮喪的過剩問題(wretched excess)。

芒格特別關注中國,稱那裡的投資者「喜歡賭博」是「非常愚蠢的」。他補充說:「很難想像有什麼比中國人持有股票更愚蠢的了⋯⋯他們在其他方面都很出色。」

當被問及最近幾天特斯拉(Tesla)股票及其瘋狂的投機交易時,他回答:「我永遠不會買進,也永遠不會沽空。」

芒格還談到了報紙業,認為日報「都將死」。他說:「科技變革正在摧毀美國的日報」,並導致收入下降,儘管一些較大的報紙將繼續存在。 兩周前,巴郡放棄了其報紙帝國,以1.4億美元的現金價格向發行商Lee Enterprises出售了30多份本地報紙。巴菲特最初以3600萬美元的價格收購了The Buffalo News,並在2010年代初期以3.44億美元的價格收購了28家當地報紙,計落巴郡投資報業要輸錢。

尚風在今年1月7日曾談過特斯拉(Tesla),當時說「特斯拉結果還是靠中國才能成功增加產能,估計公司很快可以首次轉虧為盈,難怪馬斯克在發佈會上難掩興奮跳起舞來,影片近日在網上瘋傳。特斯拉股價自去年6月190美元開始起飛,過去半年累升1.46倍至471美元,市值820億美元,在中國找到出路,看來股價已進入長期上升軌,不用高追,如有調整可低吸。」真想不到,一個月後,在2月4日,特斯拉股價已升至968美元歷史新高,現價767美元。

分析指,在短短一個月內,做空特斯拉的資金已經虧損高達85億美元,雖然股神巴菲特給出特斯拉「差評」!巴菲特認為,特斯拉CEO馬斯克是偉大企業家,但特斯拉股票不是好的投資,由於汽車行業競爭非常激烈,特斯拉的競爭對手擁有大量現金儲備,他們都不會退出。

一些做空機構強調特斯拉最終將會失敗,有分析表示,特斯拉股價存在巨大泡沫,並重申賣出評級,認為特斯拉目標價在350美元,相當於目前價格的一半不到。認為特斯拉的估值太高,已是戴姆勒車廠的兩倍多,接近寶馬的4倍,特斯拉最終將面臨激烈的競爭,其他汽車製造商將會在兩年或十年內趕上特斯拉,這將會是顯而易見的。

但一些機構分析師卻認為特斯拉相比其他對手,有壓倒性優勢,尤其是特斯拉的Model 3落地價僅30萬元人民幣,遠遠低於市場預期,意味着特斯拉將在國內市場份額中佔據主導優勢,認為特斯拉在軟件和硬件領域領先於同行,其他汽車製造商還沒有生產出一款能與8年前問世的Model S相媲美的電動汽車。認為特斯拉股價還要上漲10倍,達到一股6000美元。

有做空機構選擇投降,承諾不再做空特斯拉,表示如果其老闆馬斯克(Elon Musk) 是基金經理,馬斯克也會做空特斯拉的股票,因為「這不再與技術有關,它已成為新的華爾街賭場」!做空機構認為特斯拉是個「騙子」,但犯不著再和趨勢作對。

有基金經理認為,特斯拉的股票,已經成為華爾街的賭場。雅虎圖片

尚風

** 博客文章文責自負,不代表本公司立場 **