/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)

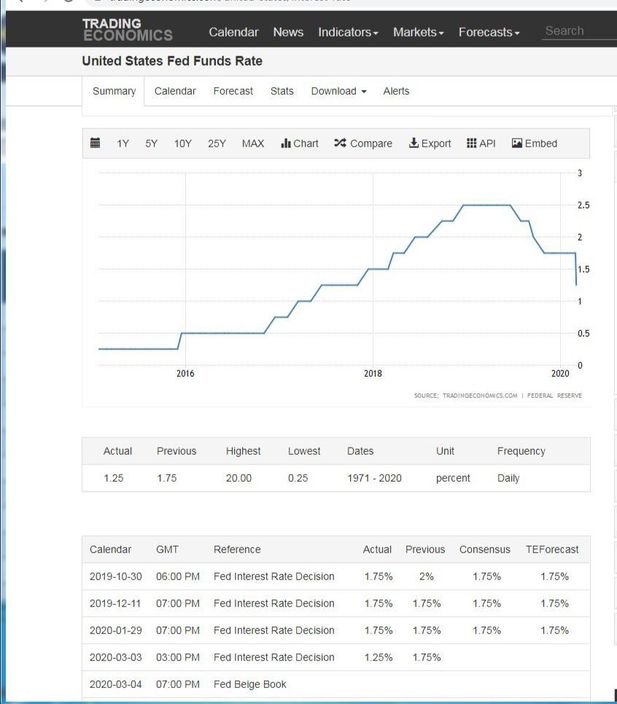

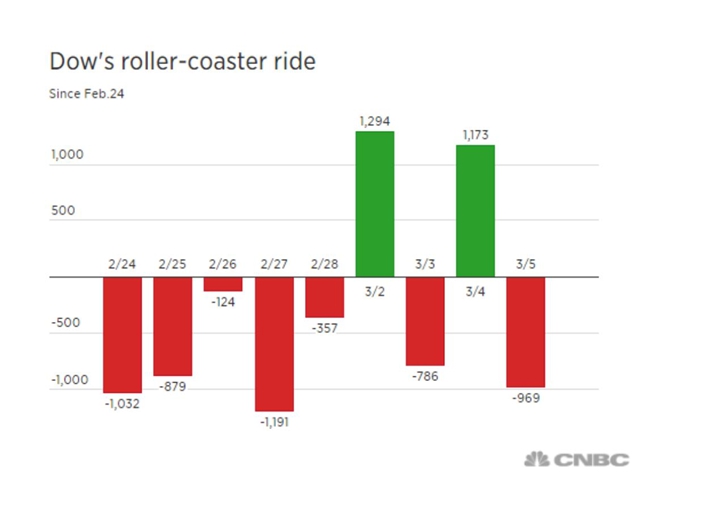

美國新冠疫情惡化,聯儲局周二無預警降息兩碼,一降就降0.5厘,創下2008年金融海嘯以來首度無預警降息,且降息幅度兩碼也是2008年以來最多。聯儲局減息後美股一日上一日落大幅波動,情況得人驚,杜指周三升1173點,周四跌969點。

美股大上大落好罕見。CNBC圖片

台灣聯合報總結聯儲局積極救市的決定,認為在經濟學家眼中卻犯了兩項關鍵失誤,恐怕會變成提油來救火。

「我們看到經濟前景受到威脅,因此選擇採取行動。」聯儲局主席鮑威爾這樣解釋降息的決定,聯儲局也透露經濟前景之所以會受到威脅,就是因為新冠肺炎疫情。

回顧過去聯儲局在非例行會議期降息的次數共有6次,加上周二是第7次,而過去在非例行會議期降息的原因,通常是在美國經濟大衰退、金融危機或重大國際金融事件時才使用。

聯儲局歷次非會期減息的後果。聯合報圖片

若仔細觀察美股在其後的表現,其實也不是每次都能達到激勵的效果,僅前三次當日都大漲3.89%~5.01%,但後4次效果不彰,跌幅介於1.11%~4.92%,且3~10個交易日美股幾乎都呈現震盪,直到一個月後才逐漸上漲。

此次,聯儲局選擇在經濟尚未出現降溫訊號前先採取行動,美股杜指周二即日給出的回應卻是大跌近800點,有經濟學家指出這是因為犯了兩個關鍵失誤。

第一、態度反覆,引發投資人恐慌

首先,過去25年來,聯儲局的政策決定都採取前瞻指引(Forward guidance)原則,尤其從金融海嘯以來,前兩任聯準會主席班柏南克(Ben Bernanke)與耶倫(Janet Yellen)也都是此原則的奉行者,這讓投資人遭遇「意外」的機率降低。

對許多投資人來說,不確定性與意外都是讓市場大幅震盪的引爆點,前瞻指引不但可以大幅將低投資人的疑慮,甚至還出現聯儲局只要說幾個字、幾句話,就能達到降息或升息效果的功效。

然而,周二「無預警」降息兩碼的舉動,打破了聯儲局與投資人間的默契。因為就在上周,聯儲局才剛說傾向在看到經濟真遭負面影響時才動作,沒想到周二就突然降息兩碼,不免引發投資人擔憂。

經濟學家納羅夫(Joel Naroff)分析:「聯儲局會這樣做傳遞了錯誤訊息,消費者、企業主跟投資人會想,如果聯儲局連兩星期都無法等,我怎麼能不擔心美國正身處經濟衰退的懸崖邊?『緊急』降息就等於我們正處在『緊急情況』中。」

Yardeni研究機構的總裁兼首席投資策略師亞德尼(Ed Yardeni)也認為,聯儲局這樣做為市場帶來的絕對不是好消息,亞德尼解釋:「聯儲局這樣做是否代表問題比大家預想嚴重?」在他看來,聯儲局這樣做,跟一般恐慌的投資人沒兩樣,「目前全球經濟最大的問題是恐懼情緒比病毒擴散還快。」

第二、太早降息,後續子彈減少了

事實上,投資人對聯儲局可能降息這件事是有預期的,這也是美股在周一之所以大漲的主因之一,但符合市場降息的時間點應該是在兩周後。像是瑞銀財富管理投資總監辦公室就在降息消息後指出:「儘管降幅為市場所預期,但時間點讓人錯愕。」

有不少經濟學家因此擔心,在經濟數據還沒有真出現疲態前就積極降息,聯儲局此舉不但打擊了市場的信心,還讓自己未來應變的能力降低,經濟學家納羅夫就是其中之一,他示警:「在經濟數據還沒有真的走壞前就緊急降息,聯儲局手上的子彈就沒了。」

可能讓聯儲局感到更尷尬的是,才剛宣布降息兩碼沒多久,市場就傳出預測進一步降息的聲音。瑞銀財富管理投資總監辦公室估計,美國確診病例在未來兩周將增多且增幅可能頗大,因此讓聯儲局不得不採取緊急行動,不排除下次會議將進一步降息。

而CME FedWatch Tool則是透過股市反應進行觀察,得出市場預估聯儲局將在4月再降息的結果,且再降息的機率高達60%。

究竟這次聯儲局下猛藥是否能挽救經濟與金融市場仍難下定論,但從市場已經開始期盼下次降息的反應來看,聯儲局降息的藝術還有待加強。

尚風

** 博客文章文責自負,不代表本公司立場 **