看著今年高考歷史科的試題,叫學生評「1900年至45年間,日本為中國帶來的利多於弊。」只覺啞然。

每個國家,總有其傷痛的歷史,近代中國, 最痛苦的傷痕,莫過於日本對華的侵略。一句「利多於弊」,實在挖到中國近代史最深的傷口之中。

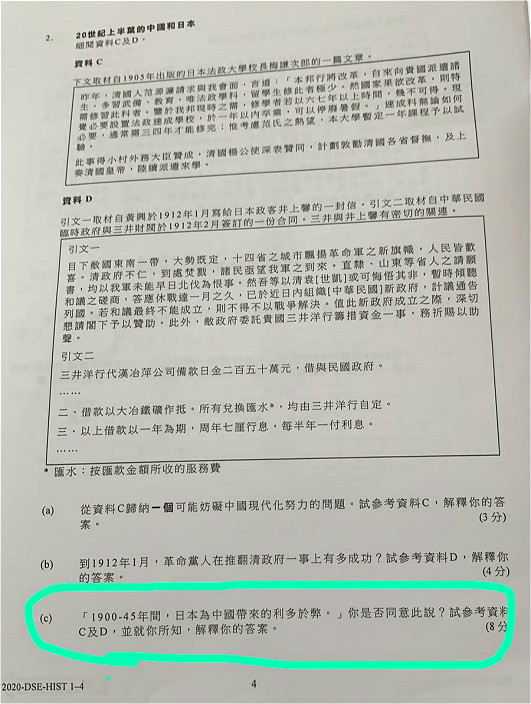

這條試題引述兩段資料,資料1取材自1905年出版的日本法政大學校長梅謙次郎的一篇文章,文內提到,清國人范源濂請求日本法政大學,提供協助,在大學成立一年課程,讓清朝留學生赴日學習法政學科,為清朝的改革,培育人材。

資料2是取材自革命家黃興於1912年1月寫給日本政客井上馨的一封信。國民革命軍籌劃組織中華民國新政府,並計劃北伐,要求日本三井洋行予以贊助,籌集資金。

今年高考歷史科試題

看完這兩段資料,合理推論是日本幫助中國很多,「日本為中國帶來的利多於弊」的結論,躍然紙上。

試題問的時段是「1900年至1945年間」,但對1912年以後的歷史卻隻字不提。1914年日本開始入侵山東,1931年發生「918事變」,日本全面進犯東北,1932年日本在東北建立偽「滿州國」,1937年日本發動七七蘆溝橋事變,全面侵華,中國進入8年抗戰,同年發生南京大屠殺。1941年日本侵佔香港,本地展開3年零8個月的抗戰歲月。中國的苦難日子,直到1945年日本戰敗才結束,中國至少有900萬平民死於戰火之中,這真是血淚斑斑的歷史啊!

這條問「1900年至1945年間」中日歷史的試題,無片言只語講述日本殘酷的侵華戰爭,只引述大家都很少留意的日本政法大學培訓清朝學子和三井洋行借錢給國民革命軍的資料。出題者抓小放大,以偏概全,叫莘莘學子如何作答呢?

我小時候常常聽爸爸講述抗戰的歷史,他先在1937年日軍侵華時,走難到香港這個英國殖民地以避禍(日本初時並未向英美宣戰)。後來日軍在1941年12月7日偷襲美國珍珠港,發動太平洋戰爭,旋即在12月25日佔據香港。

爸爸幾十年後講起這段歷史,仍然猶有餘悸。他述說日軍在香港到處抓「花姑娘」(美麗女孩)來強姦 ; 在街上查問路人,一言不及就用槍上的刺刀把人刺死; 日本兵拖著的狼狗,把街上香港人的死屍肚子咬破,把腸也拖了出來吃。幾十年後我和爸爸在街上走,他一見到德國狼狗,仍然會馬上繞道走。

對親歷日本侵華的人來說,這條「1900年至45年間,日本為中國帶來的利多於弊」的試題,不單沒有民族感情,也沒有良心,沒有血性。當年日本這樣侵略我們的國家,殘殺我們的人民,真是「利多於弊」?

現今的香港,已經泛政治化。有考評局官員在社交媒體上話:「沒有日本侵華,哪有新中國?」有些人充滿了仇中情緒,一葉障目,不但會扭曲現實,還會扭曲歷史。將可怕的觀念,傳給下一代。

現今的香港,所有的事情也可以變成通識題。日本侵華的利弊可以討論一下,美國消滅中國的利弊也可以探討,有人認為這樣才是自由。按這個自由邏輯,殺人的利弊,也可以拿出來討論了。

做人要有原則,有底線,教育亦然。認同國家民族這個基本立場,就是底線。如果要以日本人的角度看待侵華戰爭,以英國人的角度看待鴉片戰爭,何不移民日本、英國呢?

香港若忘記了國家民族的基本定位,只是「無源之水,無本之木」,在國際大舞台上,只是一條無助的小魚,最後的結局,只會被人一口吃掉。

盧永雄

香港新冠疫情又有反覆,一名66歲老婦人確診。但是,示威活動並無停止,昨晚在商場的「和你Sing」活動繼續。香港經濟已經極差,旅遊業恢復的日子本來已經遙遙無期,如今繼續爆出這些針對內地的示威,香港營商者,真是如墮冰窖;香港打工仔,亦要承受裁員、減薪、放無薪假之苦;香港的狀況,可以說已病入膏肓了。

香港這些「攬炒」行動,背後有「理論大師」戴耀廷在指揮,他一路出謀獻策,叫立法會反對派搶奪立法會35席以上(即過半數)的議席,他最近更撰文大講香港的「攬炒十步」。第一步,政府DQ反對派參選人士,他們會由Plan B人物繼續參選;第二步,反對派在立法會取得超過35席;第三步,政府再DQ當選的反對派議員,但DQ需時,反對派仍然主導立法會;第四步,立法會否決政府所有的撥款申請;第五部,立法會否決《財政預算案》,政府解散立法會;第六步,立法會重選,反對派依然取得35席以上;第七步,反對派再次否定預算案,特首辭職;第八步,中央宣佈香港進入緊急狀態,解散立法會,之後成立臨時立法會,協商產生特首;第九步,街頭抗爭劇烈,香港進入停頓狀態;第十步,西方國家對中國實施政治及經濟制裁。這就是反對派攬炒的路線圖。

西方民主政制無論如何混亂,怎樣不堪,像美國黨派鬥爭,鬥到你死我活,但當國家面對重大問題,例如新冠疫情,美國兩黨仍然保持一致,順利批准救市撥款,在野民主黨從未說過要攬炒共和黨政府。這就是真正的民主,因為參與者要克制而且包容,政府才能夠運作。但香港的反對勢力是想真攬炒,而目標已經清清楚楚寫在他們的藍圖上,就是要西方國家制裁中國,背後動機不說自明,就是所謂的「支爆」(支那爆炸),要推翻中國政權,要大陸變天,要香港獨立。試問有那個政府可以接受到某些人以體制以外的方式,包括街頭暴力、議會濫權,去推翻自己的政權呢?

我與內地朋友聊天,他們說現時的最高領導比較厚道,比較能忍,對一些問題,一而再,再而三地忍下來了,有句話叫「事不過三」,例如2000年發生的「秦嶺北麓違建別墅事件」,在西安市秦嶺自然保護區內,有人嚴重破壞自然生態,違法興建別墅。國家作了五次批示,但仍沒有整改,到第六次,習近平主席派出中央紀委副書記徐令義率領的專項整治工作組,進駐陝西,展開大規模、深力度的排查和整治。違法事件禁而不止,背後自然是有當地高層包庇,結果是包括陝西省委書記趙正永的一大批陝西官員落馬。其後中央台把事件經過拍成電視專題片《一查到底正風紀—秦嶺違建整治始末》,並在2019年1月在中央電視台播出。

在阿爺的眼中,香港的局面也好不了多少,2017年,香港人說要換走特首梁振英,他換了;特首林鄭上台要與反對派搞「大和解」,他忍了;去年反修例,他撤回了;但是,重複忍耐卻未有帶來一個和諧的政局,反對派變本加厲,街頭暴力、議會濫權,不斷升級,也忍了;最後是公然投美叛國,要美國制裁香港、制裁中國。最好笑的是早前有反對派議員跑到美國「訪問」,公然問美國國務院官員,想如何制裁香港,他們可以幫手準備資料,美國國務院官員說,他們暫時沒打算這樣做,搞得這些投美份子相當無癮。這些叫美國制裁香港的人,真是怕香港不死,發誓要搞到你死。

中央已經忍了這麼多次,看來現在不會再忍了。要破解香港這個局,不是換人,而是翻盤,不再按反對派的要求行事,不再跌入反對派的攬炒陽謀。作為一個香港人,我的確不想見到這樣的局面,但反對派若堅持攬炒,要搞得香港「無啖好食」,就算你不想理會政治,但政治還是撲面而來,沒有一天安寧、沒有一天穩定,如果你是阿爺,又可以怎樣拆這個局呢?

盧永雄

/wp-content/uploads/blogger/2016/08/11.jpg.webp)