/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)

2020年過去,最後幾個交易日,港股夾高,基金經理在粉飾窗廚。踏入2021年,雖然美股已經相當熾熱,但市場的基本態度仍然看好。主要是因為美國疫情仍然未受控,要不斷印銀紙,在大水淹浸之下,環球股市仍會向好。雖然要小心美股升得太多時,會有一段10到15%的回吐。

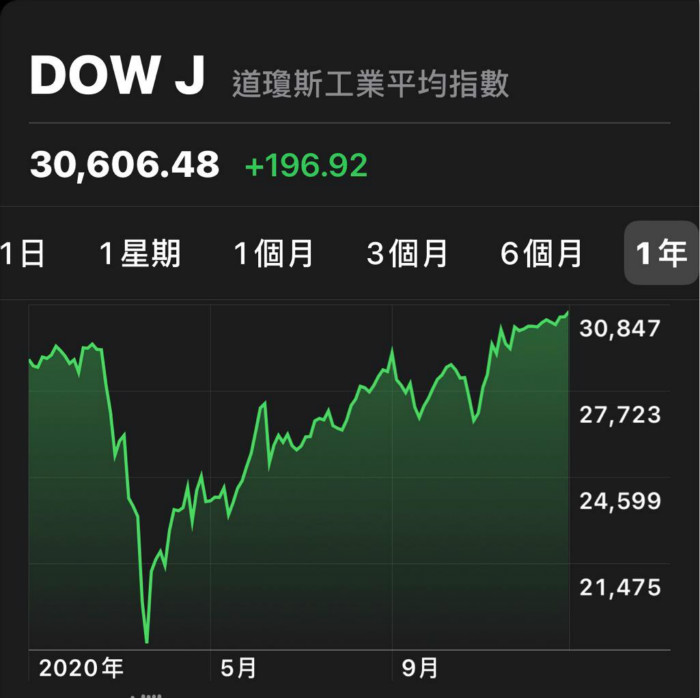

杜指1年圖。

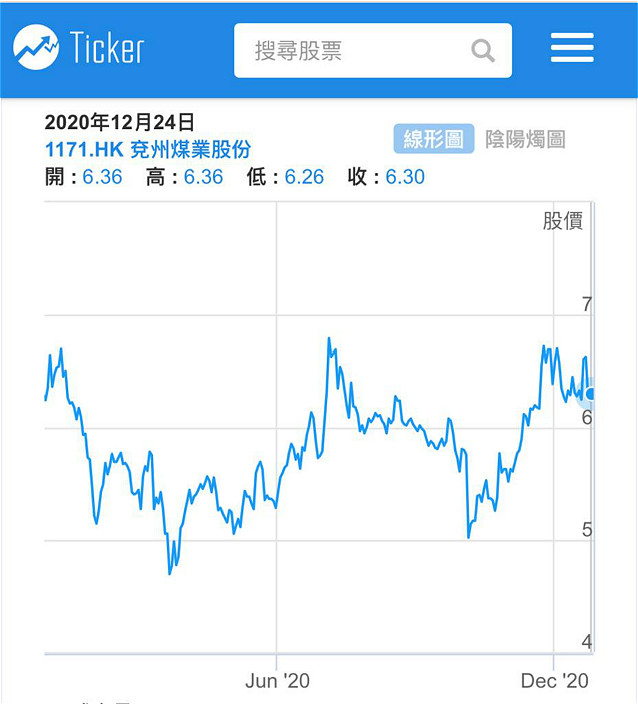

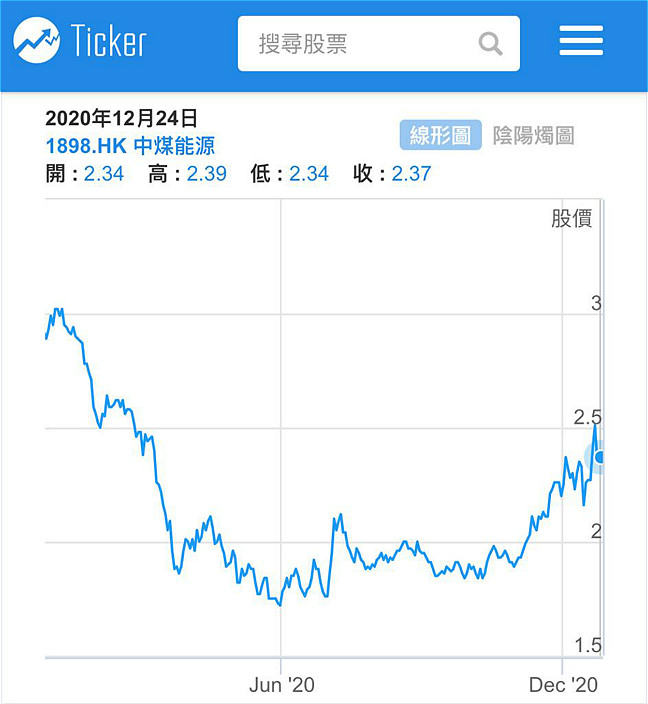

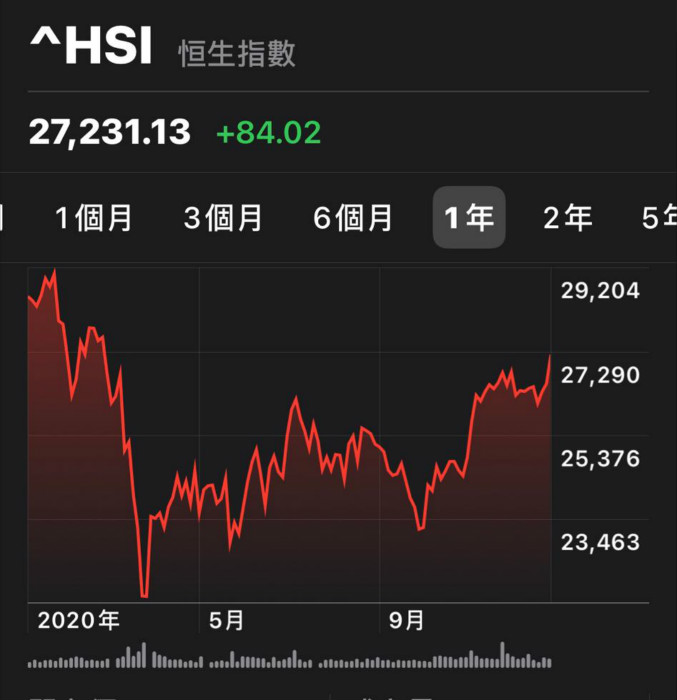

美股不斷創新高,相比之下,港股受政治因素影響,弱了一點,去年不但沒有創新高,全年還累跌3.4%。目前在兩萬七千點左右,說高不高,說低不低,處於中間位置。

恒指1年圖。

有很多人都是在股市很熱的時才去買股,所以買股票經常輸錢。有個小朋友在去年頭在3.2元買入中國銀行(3988),年尾收2.65元,還要輸,問我點睇?

我話你首先要分清自己係「投資的我」抑或「投機的我」,兩者策略大不同。

小朋友買中銀是「投資的我」心態,想長揸,每年有一定回報。中銀現價派息8.1厘,的確好過放銀行,若她不買股是長期存現金,買中銀長揸無壞,唔好理佢乜嘢價。但我另外提幾個觀點:

1. 可以不理股價,每年收到息再買,複式投資。

2. 若要理股價,要明白即使今年股市仍然較旺,但四大銀行這些股票,每年都只是在一個波幅上落。內銀股被稱為「價值陷阱」,只識上落唔識升。她去年年頭在3.2元買中銀,入市時間其實很差,屬於市旺才跟風買股,因為中銀全年都在2.4元及3.3元之間上落,以3.2元買入,等如是在股票很熱的時候買,這應該是沽貨,而不是入市的時候。有中銀者可以等2.4元買,等3.2元沽,咁樣可以有33%回報,好過收息。記住去到高位3.2元以上的水平,無論人地點睇好,有20%賺幅,就要沽貨,收息都唔好等。

3. 在國有四大銀行之中,比較好的選擇是建行(0939),建行現價5.89元,息率6.1厘,去年波幅4.93元至6.85元,早前回到5.5元是較佳買入時機。若在現時買入,如果回升至6.8元上方的話,有15%回報,就應該走人,不要期望太高。這些股只是走上落波幅,年年如是。

做「投資的我」買大股就是這樣,很多時都會在一個波幅內走動,收息一年可能可以收到5、6厘,但走波幅,隨時回報有十幾巴仙。低買高沽,可能一年只是出入一次,就是買大股的方法。萬一低位買咗都唔升,就可以揸住收息。

至於「投機的我」,只要美國疫情沒有奇跡改善,放水持續,環球大市氣氛仍有利炒作,是炒友表現的時機,很多熱炒板塊的升幅都會相當大,例如太陽能、原材料等等。這些股份炒味很濃,回落時也快,懂得上車,更也要懂得落車。其中一個做法是,如果你真的有幸買到一隻急升的股票,例如升一倍以上,可以先沽出部分股票,先收回投入的成本,其餘的股票可以放飛機,揸多一段時間,這是買中喪炒股份的一個保本增值方法。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **