/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)

美債太多,有價資產太少。黃金不但是央行的遊戲,私營部門的巨鯨們正在入場加注,並且他們是為了對沖「全球政策風險」而來。

高盛全球投資研究部商品團隊分析師Daan Struyven與Lina Thomas在1月21日的報告中,將2026年12月黃金目標價由此前每安士4900美元上調至5400美元。上調預測的核心理由看似普通:央行買金仍強;美聯儲降息有利黃金ETF;地緣與政策不確定性提升避險需求。

真正「改變預測起點」的是,高盛此前反復提示的一個黃金上行風險正在落實——私人部門對沖與配置黃金的需求,開始越來越明顯,而且更具「黏性」:買進黃金後不容易在短期內撤出,抬高了金價中樞。

高盛把過去3年的上漲拆成兩段:

第一段是2023-2024:央行買金驅動的穩步上行。

在俄央行外匯儲備被凍結事件之後,央行們、尤其是新興市場央行對儲備資產的中立性重新評估,增配黃金,推動金價分別實現較大年度漲幅。

第二段是2025以來:黃金上漲加速的關鍵在於「搶有限金條」。

高盛認為,2025年黃金漲勢顯著提速,是因為央行開始與私人投資者爭奪有限的現貨金條供給,需求出現「疊加效應」:

1)傳統管道:西方黃金ETF重新吸金,與美聯儲在2024年底開啟寬鬆相呼應;

2)新管道:高淨值家族的實物購金與儲存需求上升、以及投資者買入黃金看漲期權等「更難被統計的對沖工具」。

高盛這次上調預測,最關鍵的假設是:私人部門為對沖「全球宏觀政策尾部風險」而持有的黃金,在2026年不會明顯減倉。他們將其稱為「黏性對沖」。高盛指出,如果只是針對個別政治事件的事件型對沖,一旦結果明確,買盤很容易快速撤出。但如今宏觀政策型對沖,例如美國財政可持續性、貨幣紀律與長期通脹風險、全球政策不確定性等,更難在短期被解決,因此對沖倉位更可能留在系統裡,抬高預測的起點。

我把高盛的分析變成更直白的講法。特朗普上台後,美國赤字由每年1.5萬億美元升至2萬億美元,大大增加發債需求,令債價有下跌預期。與此同時特朗普將金融武器化,甚至威脅報復因格陵蘭問題沽美債的國家,美債不再是無風險資產,很多國家不敢再接美債。美元、美債不值錢,就要買替代標的,黃金是第一選擇。

黃金雖好,但升得太多,由去年頭的2670美元,升至現價的4950美元,已升了72%,若再升到高盛新目標價5400美元,就升了100%以上。資金會外溢到其他地方,中國股票可以睇好,因為明顯比美股便宜。

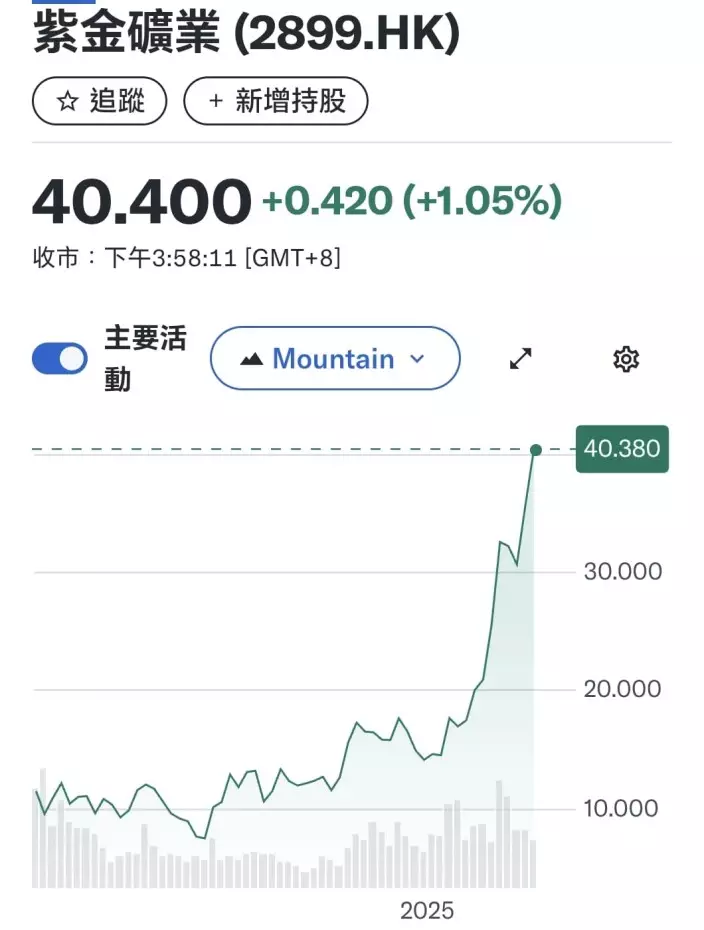

紫金礦業5年圖。

以金股紫金(2899)為例,就由一年前的14.6元升至如今的40.42元,升了177%。我覺得在美債資金外溢之時,其他中國股票,如科技大股,都值得睇好。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **