/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)

內地的上市科企,阿里巴巴(9988)的全棧AI部署可謂食正發展大方向,但百度(9888)也不容忽視。

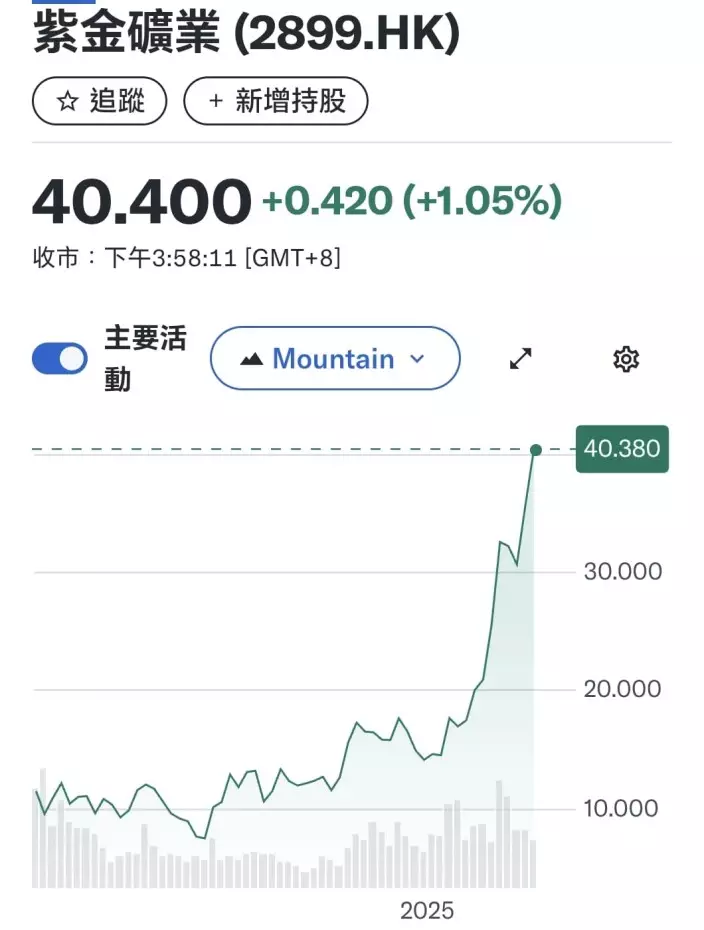

百度股價由去年底的121元起步,一個月內衝上1月25日的161.2元高位,近日回吐中,周五中午收152.8元,較上日跌1.7%。

百度一年圖。

百度在AI時代的出現一個價值重估過程,近日大行開始看好百度,一改過去認為它主業搜尋相關業務正在走弱的觀感,核心在於評估其「傳統業務下滑」與「AI新業務潛力」這兩股力量的博弈。資本市場目前的分歧,也正源於此。

百度核心傳統業務是搜索加廣告,可以話增長乏力,廣告收入連續下滑,搜索面臨多重衝擊。 但百度也有AI時代新增長引擎,可說是高速增長,多點開花。

百度的AI價值並非單一概念,而是由自動駕駛、AI晶片、智慧雲和C端應用四大支柱構成的完整體系。

1. 自動駕駛(Robotaxi):百度的自動駕駛規模化運營全球領先,旗下「蘿蔔快跑」累計訂單超1700萬次,已是全球最大的自動駕駛出行服務商之一,正和谷歌同系公司Waymo這間全美最大自動駕駛公司互爭第一。「蘿蔔快跑」已積累了無可替代的自動駕駛資料。

「蘿蔔快跑」成本優勢突出,其第六代無人車成本已降至20萬元級別,遠低於海外競爭對手,這是實現商業化盈利的關鍵,「蘿蔔快跑」在國內城市如武漢已實現盈虧平衡,正出海尋求更高盈利:已與Uber等叫車平台公司合作進軍中東、歐洲等高單價市場。

2. AI晶片(昆侖芯):百度的自研晶片支撐全棧AI的基石:它不僅降低了對英偉達等外部晶片的依賴,更與上層的文心大模型、AI雲服務形成了軟硬一體的協同優勢。昆侖芯已遞交上市申請,其上市本身催化了百度股價上漲,讓市場開始為其底層算力業務單獨定價。

3. 智慧雲與文心大模型:賦能千行百業的“作業系統”

百度智慧雲將自研的AI晶片、文心大模型和行業解決方案打包輸出,已連續中標多個大型項目。近期百度將2026年AI相關業務收入增速目標從100%大幅上調至200%,顯示出對業務加速落地的強烈信心。

4. 客戶端(C端)的AI應用:打造新的用戶與現金流入口。百度正戰略重組,將百度網盤、百度文庫兩大現金牛業務合併,成立個人超級智慧事業群,試圖打造AI時代的個人效率入口。

市場對百度的認知正在從單一的搜尋引擎公司,轉向擁有從晶片、框架、模型到應用的全棧AI能力的科技公司。其長期主義的技術投入(如十多年自動駕駛研發)正在進入收穫期。根據摩根大通等機構的分析,採用分部估值法(SOTP)計算其各項AI業務的單獨價值,會發現其整體價值可能被顯著低估。

百度正經歷新舊動能轉換陣痛,關鍵是市場聚焦於其傳統廣告業務下滑,抑或AI新業務的潛力。現在美股市值4223億港元,港股市值4213億,若將之看成自動駕駛和增長型AI公司,它的估值還有上升空間。可趁這一段回吐吸納,預計第一季會再上破高位。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **