/wp-content/uploads/hongkong/2022/01/study-150x150.jpeg.webp)

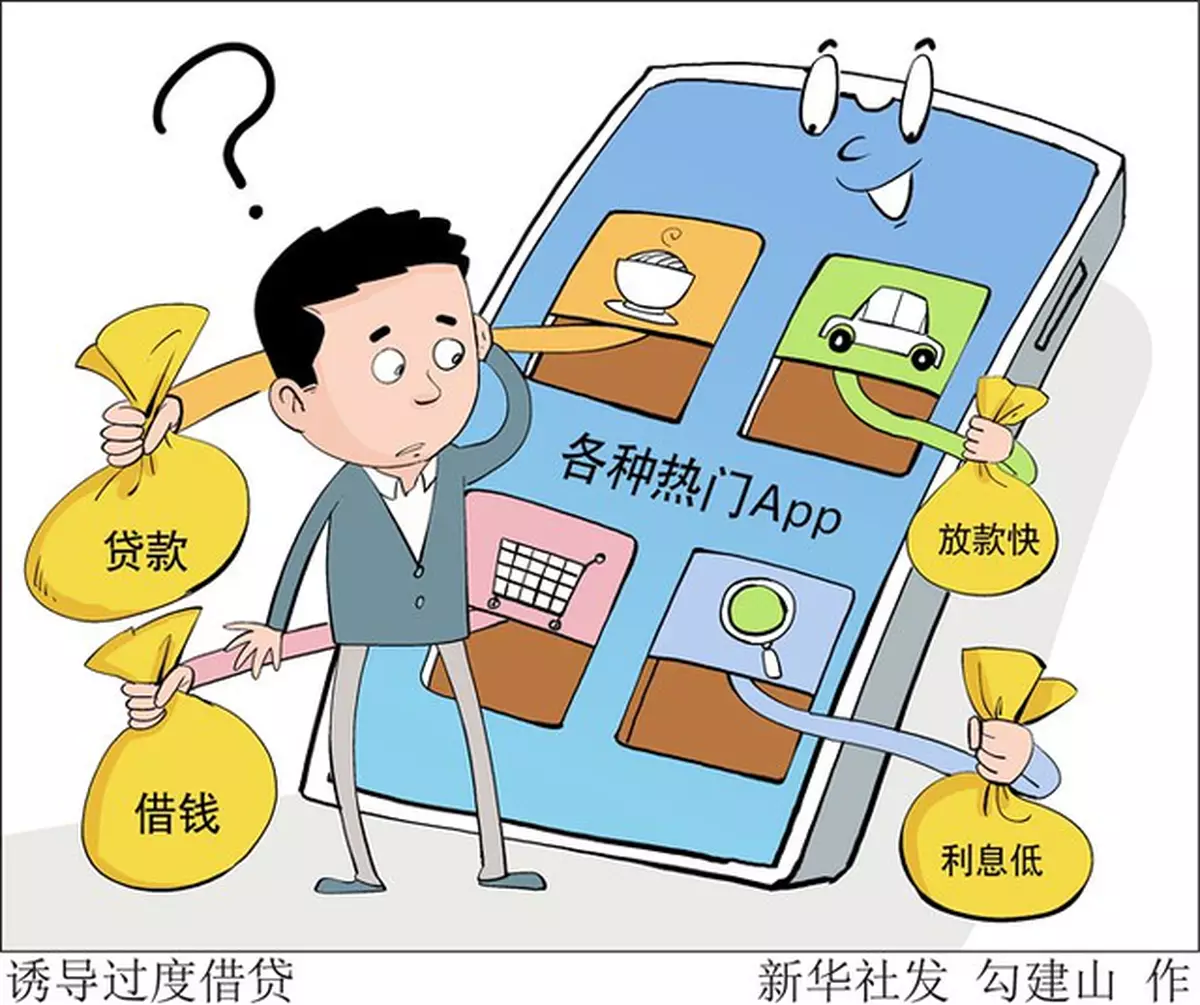

如今,從外賣、打車,到美圖、導航,各類APP紛紛上線借貸業務。用戶只要打開APP,無論是開屏畫面,還是信息流展示,抑或是支付頁面、功能列表,都能看到「分期」「借錢」等字眼。對此,有人調侃,「原來互聯網的盡頭是放貸。」

很多平台借貸年化利率實際上超過了20%,還有五花八門的手續費,但都被模糊化處理,製造出借錢成本很低的錯覺。一旦稀里糊塗到處網貸,用戶很可能踩進坑裏。

眾所周知,金融活動有風險也有門檻,無處不在的網路借貸,很可能滋長累積社會隱患。一方面,網貸的低門檻和強誘導,對所有互聯網用戶的自制力是很大的挑戰。有數據顯示,部分公司網貸業務的客戶超9成是「80後」「90後」。個別喜歡衝動消費、超前消費的學生陷入「以貸養貸」甚至「裸貸肉償」「暴力催收」等深淵。另一方面,互聯網平台將放貸規模當做競爭優勢,導致網貸大盤子急劇擴張,一定程度上推動了我國居民部門槓桿率持續走高。同時,平台為降低風險,將網貸以資產證券化(ABS)形式拆入外部資金,進一步放大槓桿倍數。一旦平台經營不善或違法違規,或者許多借貸者還款能力下降出現大面積壞賬,很容易誘發金融風險,擾亂社會正常運行秩序。

互聯網金融的目的,應當是利用科技的力量降低金融服務的門檻,與傳統金融機構進行互補,實現金融普惠。當下的放貸亂象無疑與初衷背道而馳。對此,相關部門近期出台了一系列政策:銀保監會等部門聯合印發通知,明確小額貸款公司不得向大學生髮放互聯網消費貸款;央行發佈公告指出,所有從事貸款業務的機構必須以明顯的方式展示年化利率……需要看到,防止網貸泛濫成災不僅僅需要在金融上發力,互聯網內容監管、金融知識教育等方面也需要跟進,最終在從業資質、放貸對象、總量控制、廣告規範等全鏈條上形成監管之網。

「科技向善」,一個重要表現應當是在實踐中平衡社會利益與商業利益,該做的做好,該管的管住,才是互聯網行業長遠發展之道。

神州快訊

** 博客文章文責自負,不代表本公司立場 **