我的朋友是中石化(0386)的擁躉,主要是中石化肯派高息。中石化在52週低位3.06元的時候,息率高達13厘,朋友就在低位時買了不少貨。

中石化最近3年的上下波幅,通常都在3元至4.2元左右浮沉。朋友在中石化升上4.2元的時候,沽出了相當部份股份。誰知中石化近日越升越有,朋友「條氣」當然「唔順」。他問我石油石化股的前景怎樣,我只能老實交待,真的很難預測。

石油是一種週期產品,受經濟週期影響,價格上下波動。但俄烏戰爭開打,美國制裁俄羅斯的石油,令到石油供應減少,推高油價,干擾了油價回落的空間。另一個更大的問題是,全球減排要求和新能源汽車興起,對石化股的影響比對石油股更大,因為影響石油股的,主要是石油的供需,要全面減少石油需求,只有汽車行業可以做到,其他行業都好難做得到。而石化股,以中石化為例,因為生意是下游為主,經營油站,受汽車業影響較大,當傳統汽車大面積轉為電動車,汽油使用就會減少,對中石化會造成很大打擊。這也是石化股近年不斷地走低的主要原因。

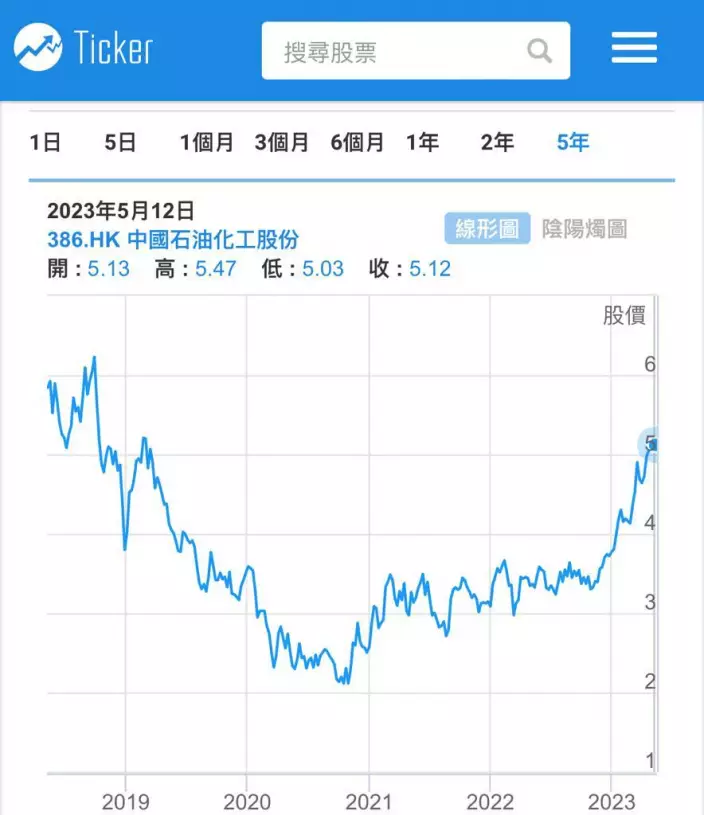

中石化5年圖。

中石化在2018年曾見過高位8.35元之後一路下滑,在2010年12月跌穿3元至2.9元低位。其後在低位橫行了3年。中石化今年突破了橫行的頂位4.2元,出現一個明顯向上突破的走勢,究竟這是趨勢逆轉,抑或只是波幅擴大?暫時未有定論。或許可以作一個事後孔明的解釋:所有人都看淡石化股,所有的壞消息也在低位2.9元左右反映了,要沽貨的人已沽清了。

另外,中石化肯派高息,最低價時等如派到13厘,現價也有7.9厘 ,雖然市盈率8.3倍,並不低,但由於息高,吸引了在亂世中的捧場客買入收息。相對於美國的銀行股,中石化可能更穩陣,也令到投資者將部份注碼買中石化。

以一個行業前景比較淡的股票而言,8倍以上的市盈,其實不算便宜。所以,我也不建議買中石化作長線投資。不過,這又不等於中石化已經見頂,按往常的規律,中石化通常在2月、6月和10月見一見高位,之後就回吐。因此,估計中石化會在6月升上較高位置,之後回吐,尋找支持位。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

美國加息0.25厘,利息前景未明,股市有些呆滯。有朋友早前聽了我的建議,在2元樓下買了佐丹奴(0709)。佐丹奴近日升到2.4元樓上,並且派高息。朋友不捨得沽出,問我意見。

看一隻股票,可以先看市盈率和息率,佐丹奴的現價動態市盈率14.4倍,息率9.6厘,是一隻高息股。不過,以現今的港股而言,14倍市盈率,絕不便宜,10倍以下市盈率的股票比比皆是。所以我現在也不太建議買入佐丹奴作長期投資,因為這不太符合我低價買優質股作長期投資的原則。

佐丹奴的52週低位是1.26元,現已差不多升了一倍,其業績和派息的好消息,基本上已反映在股價之上。佐丹奴在今年3月公佈了全年業績,全年營業額38億元,按年增長12.4%;純利2.7億元,按年增長41.1%,派末期息15仙,較對上一年增加了50%。佐丹奴去年的毛利率56.5%,與往年大致一樣。其業績改善,主要是因為銷售回升。佐丹奴展望今年,指大部份地區都撤消了限制,估計今年的營商環境會比較穩定,跨境旅遊已逐步回復正常,惟國際地緣政治形勢依然緊張,阻礙全球經濟復蘇。總的來說,是一個溫和樂觀的業績估計。所以,合理的推算是佐丹奴未來的盈利應該會上升,不過不一定有很大幅的增長。

可能有人會問,一隻14倍市盈率的股票,為什麼可以派9.8厘的高息?答案在於超額派息,看佐丹奴的派息比率達到138.2%,即派息比當年盈利多出38.2%,佐丹奴是刻意要派高息。一般而言,一家公司會將其盈利的四成(派息比率40%)作為利息派給股東。而一家公司派高息,目的通常是一、用較高回報去吸引股東;二、公司的現金比較充裕;當然,還有三、就是想賣盤,不過,佐丹奴似乎沒有這種打算。

簡言之,由於佐丹奴股價已升得比較多,已經不便宜,不過,佐丹奴派息政策進取,股息比較吸引。在過去的三年,佐丹奴的派息不斷提高,2020年派0.1元,2021年派0.165元,2022年派0.235元,在2018年,更派過0.335元的高息,似乎是能夠派的就盡量派。估計如果形勢許可,佐丹奴仍會繼續派高息,所以是一隻股價不便宜,但利息收很高的股票。

佐丹奴一年圖

由於比較貴,不建議作長期投資,不過,佐丹奴願意派息,股價仍會反覆偏好。所以,已持有佐丹奴的,可以繼續持有,收高息之餘,繼續觀察。如果未買又想買的,可以等到回落至2.33元以下才入市,否則,會有摸頂的風險,因為高息股往往會在除淨前吸引股民「落搭」,佐丹奴將於5月25日除淨,6月16日派息。要小心有好息之徒在派息之前入市推高股價,不要高追接貨。買入也要定10%止蝕。