高院法官區慶祥判決梁頌恆、游蕙禎宣誓無效,自10月12日宣誓當日起取消議員資格,並沒有出現某些法律界人士呼籲法官不用跟人大釋法判案的事情,法官的判決十分正路。

看完長篇判詞,有幾個總結。第一,梁、游二人的行徑根本就是違反誓詞,這一點兩人甚至在法庭上也沒有爭辯。區慶祥法官話,法庭裁定一項宣誓是否有效,必須回答這個問題:從客觀的角度看,宣誓人是否忠誠及從實地承諾會支持及遵守誓言中的責任?區官指據梁、游作出誓言的方式,客觀及明顯地表示他們無意忠誠及從實地遵守誓詞的責任,因為他們明顯地不承認「一國兩制」的原則及該原則下「一國」的重要性。兩人甚至沒有就這些指控提出異議。

第二,梁、游主要爭辯法庭無權干預立法會主席讓他們重新宣誓的決定,但法庭並不接納。這裏涉及所謂「不干預原則」,區官話不干預原則源自英國實行三權分立原則,但他亦指出,英國同時亦有「議會至上」原則,英國亦無成文憲法。所以不干預原則應用到不同地區應有限制,特別是有成文憲法的地區,香港就是有成文憲法的地區,基本法就是香港的成文小憲法。

區官特別指出,在終審法院判決的「梁國雄對立法會主席」一案中,終院確立1. 香港應用不干預原則時,必須符合基本法的相關憲制規定。2.基本法賦予立法會某種權力和責任時,法庭有權裁定立法機關是否擁有某一種具體權力或特權。基於此,區官裁定不干預原則不會禁止法庭有權判定一名議員的誓言是否符合基本法。

用一般人的語言去總結整場官司,梁、游一方的打法是技術性打法,他們不就違反誓詞抗辯,只爭論法庭無權去管立法會主席讓他們再宣誓。但法庭話有憲法(即基本法)就要睇憲法規定,否定了不干預的觀念,結果就判梁、游敗訴。法庭同時也確立不干預原則不是至高無尚,香港有成文的基本法,要看基本法的規定辦事。

第三,沒有釋法法庭也會這樣判。梁、游指人大常委會的釋法等如修法,區官巧妙回應,話即使沒有人大釋法,他一樣會這樣判,所以法庭就看不到有需要就此問題作出裁決了。當然區官也清楚提到,香港各級法院要按人大釋法判案。

這帶出一個有趣問題,若早知判決是這樣,人大是否不用釋法?法律界不喜歡人大釋法,之前業內一直有一個說法,話香港法院可以處理這些問題,不用人大釋法。到釋法前夕此案最後審訊之時,政府的代表律師還叫法庭先判案後出判詞,似乎希望法庭先判出好像如今政府勝訴的決定,就可以遊說人大不用釋法。

到此有兩個層次的問題:

1. 若無釋法,區官是否真會同樣地判?因為他在釋法後才頒下判詞,這件事永遠成為歷史懸案。

2. 假設區官無論如何會這樣「正路」地判案,但誰能確保之後的上訴庭、以至終審庭,也會同樣判案呢?大家應該明白,法律的訓練,就是教人從正反不同角度看問題,如今釋法後也沒有人能百分百保證梁、游在上訴時不會找到強勁大狀翻案,何況沒有釋法?還有是往後很可能有各種不同借宣誓挑戰國家的行為,人大如不釋法,實難釋疑止爭。

盧永雄

金錢和政治是兩個平衡又交叠的世界,金錢世界現實,政治世界吹水。看特朗普當選美國總統後兩個世界的反應,認真好笑。

在政治世界,由傳統精英把持大局,他們是政客、律師(好多政客出身是律師,足證兩個都是吹水的行業)、法官、媒體、大商家,甚至是軍人頭目,他們平日說了就算,也是對公眾的洗腦專家。由於他們吹水太過成功,有時講得脫離現實的東西多,自己都信,話「特朗普一定不會當選」,到事情最終發生,信了他們的公眾,自然大惑不解。

特朗普當選後,有個中產朋友拿了一本書給我看,是學者卡普蘭(Bryan Caplan)寫的《理性選民的神話》(The Myth of the Rational Voter),我已看過此書,用極度簡化的方法總結卡普蘭的觀點,他認為民主制為什麼選出笨蛋,皆因一般人對直接影響個人利益的決定,會經過慎重考慮,但他們做選民時對選票的作用存疑,認為自己一票不能改變大局,所以投票時易有非理性行為,投出洩憤一票。

簡單總結,在政治世界,較多人相信投特朗普是非理性選民投票的結果。

不過在金錢世界,又是另一回事,大家不執著特朗普當選的原因,就蜂湧地走向未來可能的發展方向,下注賭明天。就在特朗普當選後開始,美國債券利息急升,美國10年期債息由美國總統選舉揭盅前的1.8厘急升上2.224厘,美元又升,資金由新興市場回流向美國,投資者在賭特朗普會執行競選時講的大計,投資5000億美元大搞基建,創造就業,客觀上會增加發債,推高通脹,特朗普根本不信傳統精英要聯儲局低息放水的那一套,要靠「再通脹」令一般美國人受惠。

政治虛妄,金錢誠實。而金錢世界的種種,又正如一面鏡子,反映了特朗普這個「瘋子」能夠上台,正好是一個時代的大潮流。

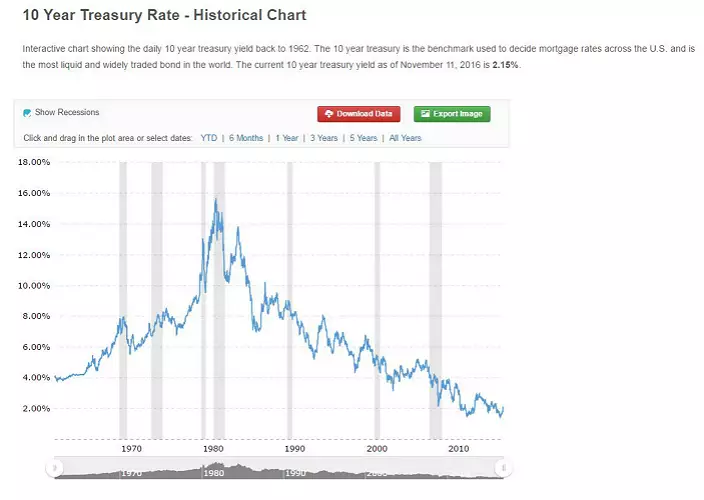

財經界的觀察可能更深入,如今發生的事,可能是一個30多年大浪潮的逆轉。交銀國際研究部主管洪灝以《價格的革命》為題發表文章,指在長達30多年美國長債收益率下行趨勢的背後,是無產階級剩餘價值被剝削的歷史:勞動者薪酬的增長的速度,遠低於勞動生產率提高的速度。簡單地說,勞動者的薪酬太低了。勞動者薪酬的增長相對於勞動生產率增長緩慢,有助於控制價格水平,令價格相對穩定的債券跑贏股票(債券受追捧價格上升,等如債券息率下降),但也致使80年代初以來全球收入分配失衡的現象越來越嚴重,還引發了全球經濟的失衡。

洪灝指全球民粹主義的崛起,體現著勞動者階層集體對公平分配經濟果實的訴求,特朗普的歷史性勝出尤其突顯了這個問題。這場遊戲總需要一個輸家,而長端收益率很可能已經見了歷史低位。隨著勞動者薪酬的增長開始持續超越勞動生產率增長,通脹將上升,這個現象將刺破長期以來的債券價格泡沫,利息無可避免要上升。

美國10年債息50年圖

若用財經界分析的角度,自1981年石油危機令美國10年長債息率升近16厘的高位後,債息就一直下行,至今年6月英國公投脫鈎時見了1.3厘的低位,如今開始轉勢向上。這35年的債息下行,伴隨著貿易自由化和全球化出現,再遇上中國改革和蘇聯鐵幕瓦解,大量廉價勞動力湧出全球市場,生產力大升,但發達經濟體的勞工分享不到太多成果。到2008年金融海後央行放水救市,仍然是有錢人贏晒,所以他們就要出來投一票,希望做出奧巴馬當年沒有實踐的口號:change!(改變)

結論是選民投票取向雖然民粹,但十分理性,他們不再盲信精英指點,開始想奪回自己的利益。這一波的大浪潮,方興未艾,對環球經濟和政治都有重大影響。

盧永雄