倫敦--(BUSINESS WIRE)--2026年4月9日--

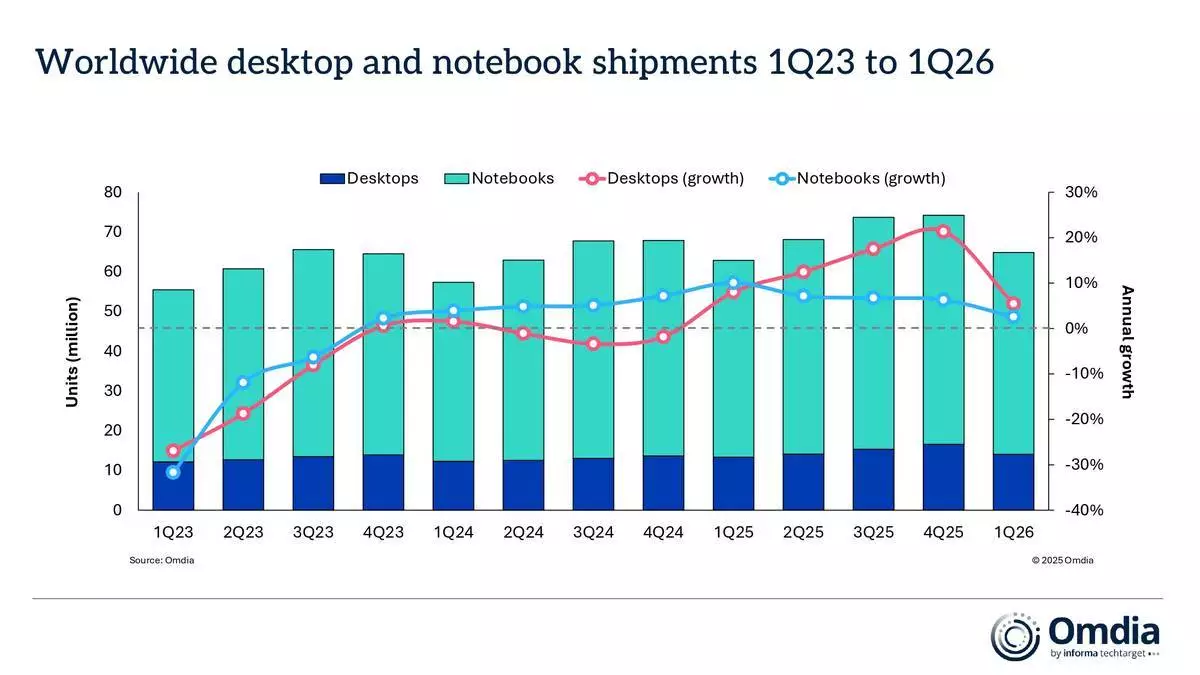

根據Omdia(奧姆迪亞)最新研究顯示,2026年第一季度全球桌面電腦、手提電腦及工作站的總出貨量按年增長3.2%,達到6,480萬部。手提電腦(包括流動工作站)在第一季度錄得溫和增長,按年上升2.6%,出貨量達5,080萬部。同時,桌面電腦(包括桌面工作站)表現稍佳,增長5.4%,出貨量為1,400萬部。增長動力來自供應商及渠道夥伴預期零件成本將普遍上漲而提前下單,以及Windows 10更換週期持續推動商業更新預算,加上Windows OEM廠商及蘋果公司(Apple)推出比以往更多春季產品。

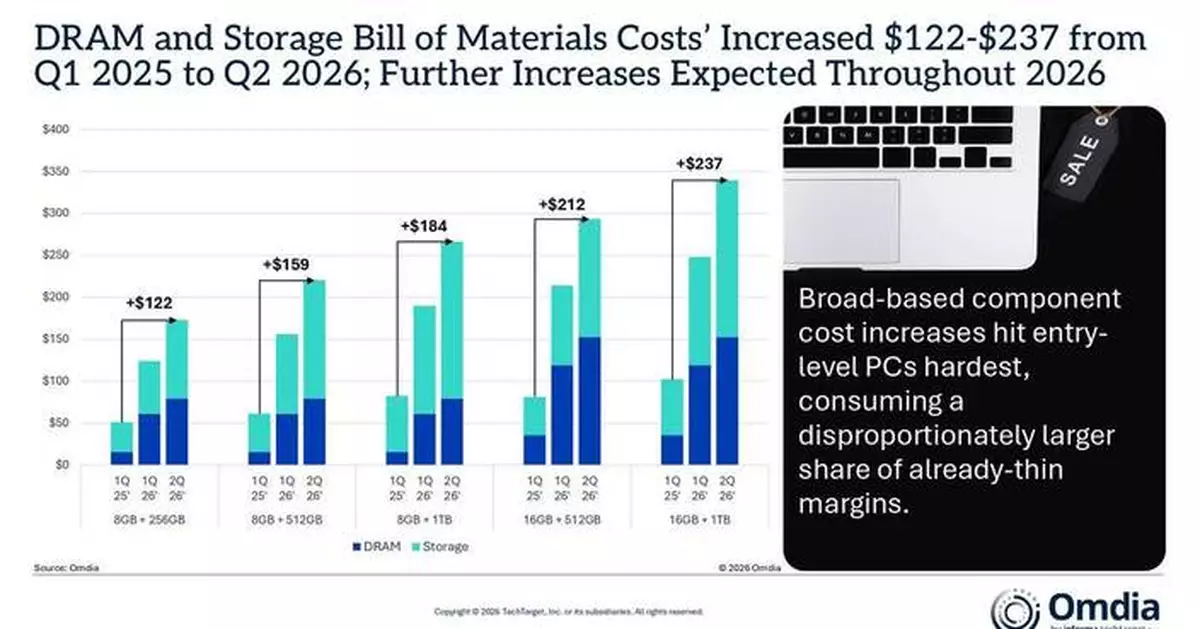

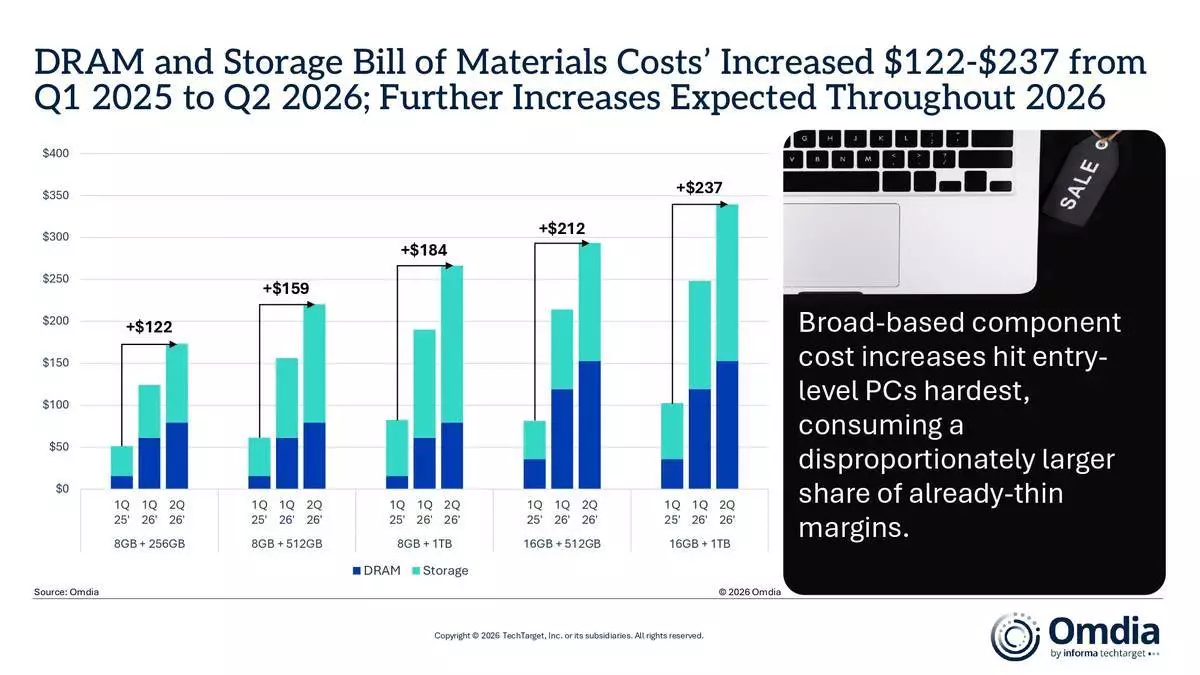

DRAM及儲存物料清單成本從2025年第一季度至2026年第二季度增加122至237美元 AP圖片

Omdia(奧姆迪亞)首席分析師Ben Yeh(葉本)指出:「隨著供應鏈壓力持續加劇,第一季度的溫和增長很可能已是全年高點。」他續稱:「預計記憶體及儲存成本將從第二季度起進一步大幅上漲,超出此前預期,這將壓縮個人電腦供應商的毛利率,迫使他們將成本轉嫁給渠道夥伴及終端客戶。人工智能數據中心建設正擠佔消費類產品的記憶體及儲存供應,自2025年第一季度以來,這兩類產品的成本已分別錄得約五倍及三倍的增幅。中央處理器(CPU)價格雖然壓力較小,但亦是複合性因素,英特爾(Intel)及超微(AMD)預計第二季度將有10%至25%的漲幅。」

由於物料清單成本全面上漲,供應商有充分動機透過提前交付來保護出貨量、收入及毛利率。Omdia的區域分析亦顯示,第一季度大部分地區的行為均與此一致。初步區域數據顯示,北美地區的渠道夥伴在終端用戶價格上漲前,已盡力消化成本。在日本,市場已開始呈現更明顯的下滑,主要受2025年第一季度高出貨量基數,以及教育領域更嚴峻的成本及零件供應壓力所拖累。考慮到2025年全年由教育需求帶動的激增,政策動力減弱亦可能成為2026年市場收縮的主要驅動因素之一。

2023年第一季度至2026年第一季度全球桌面電腦及手提電腦出貨量 AP圖片

聯想(Lenovo)在2026年第一季度穩佔榜首,按年增長8.7%,進一步擴大市場份額。出貨量達到1,650萬部,市場份額超過25%。惠普(HP)保持第二位,但由於在歐洲及美國表現疲弱,出貨量下跌4.9%至1,210萬部。戴爾(Dell)延續2025年第四季度的強勁勢頭,出貨量達到1,030萬部,按年增長7.8%。蘋果公司市場份額達到11%,受惠於MacBook Air的強勁銷售表現及MacBook Neo的初步銷售,出貨量增長5.4%。華碩(Asus)保持雙位數出貨量增長,出貨量攀升至460萬部,市場份額達到7.1%。

(美聯社)