/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)

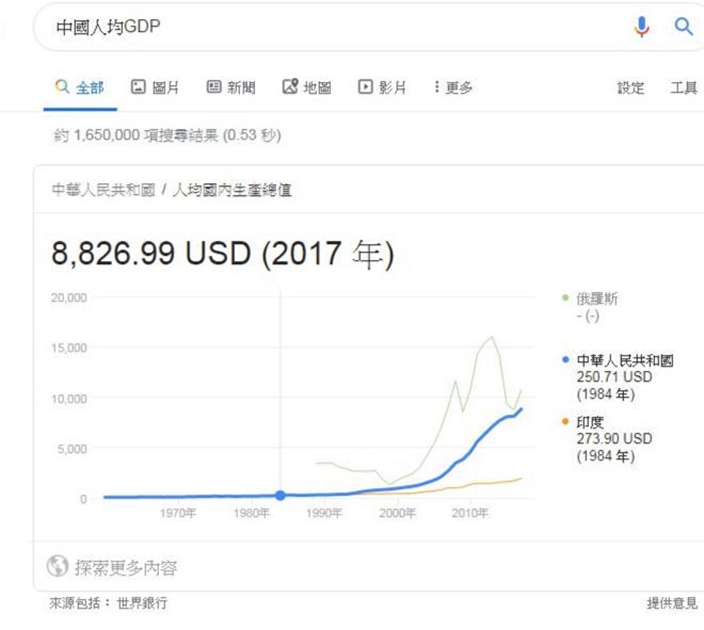

2019年過去了,雖然這一年的總體經濟數據尚未公布,但中國出現了一個重大突破訊號:人均GDP首次超越1萬美元!這個數字不僅有數學意義,實質意義也很大,中國即使以人均收入計,也是中等收入水平的國家,正在不斷釋放潛能。不過也有一些國家(包括俄羅斯、巴西、墨西哥)就是在人均GDP達到1萬美元之後,陷入「中等收入陷阱」的困境,這樣的情境會否在中國重演?騰訊新聞瞭望智庫有文章,嘗試從多角度分析及比較,包括人口、基建(高鐵、高速公路、地鐵)、水泥產量、粗鋼產量、國民收入、住房、食品、汽車擁有量,看看究竟會得出什麼結論?

中國改革開放以來,屢創經濟奇蹟, 1978年人均GDP是156美元,1984年中英簽署聯合聲明時,人均GDP是250美元。2019年2月中國國家統計局公布的數據顯示,2018年中國人均GDP達9732美元,比2017年的8826美元增長了10.2%,已接近1萬美元的門檻,預計2019年底,中國人均GDP應可穩穩地突破1萬美元。

1984年中國人均GDP只有250美元,世界銀行資料。

巴西人口2億多,俄羅斯和墨西哥都為1億多,這些國家與中國可以比較。此外,還可以再加入一個G20之外的國家馬來西亞,人口3000多萬,人均GDP達到1萬美元而人口較多的。俄巴墨等國都是從2000年左右開始人均GDP高速增長,用了10年左右時間翻了三四倍,在2008-2010年間紛紛衝上人均GDP1萬美元。然而,接下來近十年時間,這些國家人均收入圍繞著1萬美元不斷震蕩。這不是偶然的,說明這些國家都不約而同地在人均GDP1萬美元附近落入了「中等收入陷阱」,發展模式碰到了樽頸。相比之下,中國的人均GDP增長曲線很平滑,還沒有陷入樽頸的跡象,很快就會超過俄巴墨等國。雖然外國輿論不時會說中國經濟增速下滑,面臨各種經濟困難,但那是以6%的「保底」經濟增長為背景的,在增長的基礎上,有一些結構性問題也是正常的,不會出現像俄巴墨等國那樣,連以美元計的人均GDP都不時出現震蕩大降。

首先,從基礎設施建設看,中國基建能力比俄巴墨等國明顯強得多,只在近十年發力,便能全面追趕並超過俄巴墨等國。中國在基建上優勢最大的當屬高鐵,因為在所有龐大的基建系統中,高鐵網絡所需資金、技術及組織能力幾乎最高。俄羅斯有一條650公里長的高鐵,連接莫斯科與聖彼得堡,最高時速為250公里,相當於中國的動車。俄羅斯想將高鐵從莫斯科擴展700公里連接喀山,再於2030年擴展到葉卡捷琳堡,遠期甚至想跨越7000公里連到北京。但2014年後,國際石油價格大跌,俄羅斯依賴能源經濟,陷入了困境,沒有資金繼續其宏大計劃。

2010年的巴西經濟繁榮,為迎接2016年的里約奧運會,巴西一度想修建從聖保羅到里約熱內盧的高鐵,全長約400公里,預計耗資110億美元。然而,巴西的繁榮轉瞬即逝,陷入經濟危機,放棄了高鐵計劃。墨西哥也曾有耗資44億美元的高鐵計劃,從墨西哥城到第三大城市克雷塔羅,全長210公里,時速300公里。2014年11月,中國鐵建本已中標墨西哥此項目,但由於美國因素,項目很快被墨西哥總統否決,出現毀約,墨西哥最終賠給中國鐵建2.7億人民幣,宣布上述高鐵計劃無限期擱置。馬來西亞近年也有興建新加坡到吉隆坡的「新馬高鐵」計劃,全長350公里,時速320公里。馬來西亞上屆的納吉布政府本已跟新加坡簽約,但2018年新任總理馬哈蒂爾上台後又取消了,要賠償給新加坡上億美元。此外還有馬來西亞跟中國合作投資上百億美元的東海岸鐵路,其建設過程也充滿了波折,開工後一段時間就暫停了,大幅削減開支後又於2019年重啟。2016年底,中國高鐵營業里程達2.23萬公裡,約佔世界的60%,長度為日本的8.5倍。之後三年分別增至2.5萬公里、2.9萬公里及3.5萬公里,佔世界比例升至70%。

高速公路方面,2018年底,中國高速公路裡程達14.3萬公里,居世界第一;2019年底增加至接近15萬公里,約是美國的1.5倍。中國高速公路已形成密集網狀,投入了海量資金。俄巴墨等國修幾條高速公路不難,難的是修成網狀,缺乏所需的大量資金。俄羅斯地域遼闊,天寒地凍,沿路人口稀少,修高速公路收益不高,所以一直沒有高速公路。近年俄羅斯準備修一條2000公里長的高速公路,連接白俄羅斯和哈薩克斯坦,成為中國到歐洲運輸距離最短的高速線路中的關鍵一段。巴西號稱有20萬公是「高速公路」,其實大都是鋪好路面的公路而矣,按照這個準則,中國便應該有約200萬公里高速公路!馬來西亞高速公路里程為1800公里,墨西哥為6200公里,依然嚴重不足。

水泥和粗鋼是基建的基礎材料,2018年,中國的水泥產量約為22億噸,佔全球55%,人均水泥產量約為1.57噸,總量及人均皆為世界第一。近幾年,俄羅斯水泥年產量約為5400萬噸左右,人均年產量約0.37噸,是中國的四分之一;巴西是南美洲的水泥生產大國,但受經濟危機影響,2018年水泥產量已降至5200萬噸;墨西哥水泥產量常年在3500萬噸左右,人均產量為0.27噸,相對較少;馬亞西亞年產水泥1600萬噸左右,人均約為0.5噸。

2018年中國粗鋼產量為9.28億噸,佔全球51%,人均粗鋼產量為0.67噸。同期俄羅斯粗鋼產量為7170萬噸,人均產量0.496噸;巴西粗鋼產量3470萬噸,人均產量0.166噸;墨西哥粗鋼產量在2000萬噸左右,人均產量0.15噸;馬來西亞粗鋼產量約500萬噸,人均產量與巴西、墨西哥相當。從人均鋼鐵、水泥產量來看,中國相對俄巴墨等國有一些優勢,但人均差距並非大。

地鐵方面,截至2019年6月,中國33個城市有地鐵,總長度超4600公里,上海以669公里的長度居於首位。但值得注意的是,作為一個14億人口的大國,現有地鐵長度還遠遠不夠。俄羅斯地鐵總長600多公里,約是中國的八分之一。考慮到兩國的人口數量,地鐵發展水平其實差不多了。巴西最大城市聖保羅,地鐵總長97公里,里約熱內盧地鐵總長58公裡。墨西哥首都墨西哥城有12條地鐵線路,總長226公里。馬來西亞只有首都吉隆坡有地鐵,主要是建在地面的快速軌道交通系統,約150公里。從人均地鐵長度來看,目前中國還沒有明顯超過俄、巴、墨等國,但是再過五年,中國的人均地鐵長度就能跟這些國家拉開較大差距,網狀地鐵將成為中國大城市的標配。

總體來看,中國基建能力有優勢,還有較大發展空間,人均水平還不夠好。但中國強在持續發力,再過十年不僅能遠遠甩開俄、巴、墨等國,估計也能全面接近發達國家水平。

國民可支配收入方面,2018年中國人均可支配收入為28228元人民幣(下同),收入較高的城鎮居民為39251元。也就是說,中國人均月收入為2352元,城鎮居民人均月收入為3270元。就算按2個工作人口養1個人來算,全國勞動人口人均月收入3528元,城鎮勞動人口月收入4905元。這看起來並不算多,很多人也覺得這與人均GDP超1萬美元該有的水平似乎存在差距。出現這種錯覺是因為,中國擁有全球規模最大、最具成長性的中等收入群體,據測算,2017年中國三口之家年收入在10萬元-50萬元之間的有1.4億個家庭,大約4億人,有購車、購房、閑暇旅游的能力,這個群體還在不斷增加。

俄、巴、墨等國的居民在收入方面是什麼狀況呢?2017年俄羅斯官方公布的數據顯示,俄勞動人口平均月收入為39100盧布(按近期匯率折合人民幣約4400元);2018年巴西人均月收入為2330巴西雷亞爾(按近期匯率折合人民幣約3900元);2017年,墨西哥人均月收入約為3000元人民幣,貧富分化很大,很多窮人甚至靠販毒集團提供的福利生活;馬來西亞勞動人口平均月收入也在4000元人民幣左右的水平。總體來看,在人均收入方面,中國與俄、巴、墨等國差別並不大。各國也都有一些社會保障體系,大幅減小了低收入人群的負擔。

住房方面,2018年中國城鎮人均住房建筑面積達39平方米,農村為47.3平方米。這在世界上算是較高水平,歐洲人均住房面積約為30平方米;美國為70平方米,世界最高;日本約為20平方米。俄羅斯人均國土面積很大,人均住房面積為25平方米,是蘇聯剛解體時的2倍。巴西的住房問題要嚴重多了,最突出的是貧民窟問題,巴西最大城市聖保羅有1500多個貧民窟,居住了160多萬人;墨西哥城也有世界著名的貧民窟,城東的曲達德內扎貧民窟有120萬人,規模居世界第二;馬來西亞有建在海上的貧民窟。 中國沒有貧民窟的問題,中國的住房問題主要是一些城市房價較高,跟俄巴墨等國相比顯然不在一個層面。而且中國房地產問題也有退路,一線城市的房子買不起,可以退去二三四線城市,這樣問題就小得多。很多打工者在一二線城市賺錢,根本不指望在這裡買房安家,而是選擇家鄉的縣城。2018年中國商品房銷售面積為17億平方米,每年人均房產面積能增加1平方米,居住條件會越來越好,由此帶動的人均GDP增長也還有很大發展空間。

食品消費方面,中國跟俄巴墨等國差距不大,在發展中國家中都處於相對較好的水平,即便跟一些發達國家相比,也並沒有拉開太多差距。比如肉類消費,中國肉類產量早在2010年就處於相當高的水平,以後每年肉類消費都超過8000萬噸,人均肉類消費在60公斤左右,俄羅斯和巴西的肉類消費比中國高,人均7、80公斤左右,算是世界上肉類消費較高的國家;墨西哥人均肉類消費跟中國差不多,都是世界人均水平的2倍左右;馬來西亞的肉類消費約為中國一半。一般來講,人均GDP超1萬美元,食品消費不會有太大問題。

汽車方面,從「千人汽車擁有量」這個數據看,馬來西亞是433輛,俄羅斯為373輛,巴西為350輛,墨西哥為297輛,都高於中國的173輛。這是因為,在相當長一段時間裡,俄、巴、墨等國的人均GDP比中國高不少,2006年中國人均GDP才突破2000美元,汽車消費開始爆發。而俄、巴、墨等國人均GDP超過2000美元比中國早了20年左右,較早開始了汽車消費,在汽車保有量方面有一定積累。中國的優勢在於汽車消費增長速度快,每年「千人汽車擁有量」增加20輛。中國「千人汽車擁有量」也會慢慢接近俄、巴、墨等國,但不會拉開太大差距,中國人口多集中居住,高效的公共交通既便捷,又能節能減排,完全沒必要擁有太多私家車。

產業方面,才是中國最大的不同!俄羅斯、巴西屬於資源大國,跟一些國家的主要貿易模式就是出口資源及農產品。以巴西對中國出口為例,中國連續十年成為巴西最大貿易伙伴,2018年巴西對華(含港澳)出口666億美元,同比增長32%,植物產品(大豆為主)和礦產品(鐵礦石為主)兩大類就佔了出口總量的83.5%。2018年,巴西從中國進口347億美元,佔總進口額的19%,但從中國進口的主要是製造業產品。

俄、巴、墨等國的世界500強企業數量顯著少於中國和一些發達國家。以下數據來自2019年《財富》世界500強榜單。俄羅斯有4家企業上榜,巴西有8家企業上榜,墨西哥有3家企業上榜,馬來西亞也有馬來西亞國家石油1家企業上榜。可以看出,俄巴墨等國的500強大企業主要有兩類:一類是石油、天然氣、鐵礦石等資源企業;另一類是銀行、電力、電信等企業。這兩類之外,比較特殊的也就是巴西從事肉類加工的JBS公司。

2019年,中國(含港台)有129家世界500強企業,歷史上首次超過美國(121家)。去掉港台企業及銀行、保險、電力、電信、煤炭、石化、房地產企業後,中國2019年全球500強企業還有以下企業:

中國建筑、鴻海精密(富士康)、上海汽車、中國中鐵、中國鐵建、華為、東風汽車、一汽集團、中交建、太平洋建設、正威國際、北京汽車、京東、中兵集團、寶鋼武鋼集團、中航工業、中國醫藥、阿裡巴巴、廣汽集團、中國建材、聯想、河鋼、吉利、騰訊、中船重工、物產中大集團、機械工業集團、中國鋁業、魏橋集團、雪鬆控股、美的、航天科工、航天科技、蘇寧、沙鋼、中車、青山控股、中兵裝備、電子科技集團、電子信息產業集團、鞍鋼、首鋼、格力、新疆廣匯、海爾、小米、中國通用技術。

可以看出,中國大企業類別比較豐富,除去資源、金融、電力、電信、媒炭、石化、房地產等企業後,還有40多家全球500強企業。如果再去掉鋼鐵、有色金屬、建筑、基建企業,也還有約30家企業。總體來說,中國全球500強企業比10年前類別要豐富得多,其中,IT類企業中的華為、阿里巴巴、騰訊、小米、聯想、京東,在新經濟領域直接能跟美國展開競爭,這在發達國家中都是很少見的。中國企業多元化的全球競爭力,明顯比俄巴墨等國強得多。

結論:世界銀行數據顯示,2018年世界人均GDP為1.13萬美元。這主要被一些發達國家拉高了。中國人口約佔世界人口的18.4%,中國人均GDP達到1萬美元後,在世界近76億人口中,只有11億算是人均GDP比中國強,6億跟中國差不多,45億發展水平低於中國,中國已基本完成了發展中國家階段的發展任務,前面大部分都是發達國家了。

與發展水平較為接近的俄、巴、墨等國相比,中國在整體基礎設施建設、居民收入及生活水平等方面沒有很明顯的優勢。但是從國家能力來看,中國的高速鐵路、高速公路網絡建設能力,是相關國家所不及的。此外,中國的產業發展前景也遠強於這些國家,人均GDP突破1萬美元後,中國絕對有充分信心,向更高目標發展。

尚風

** 博客文章文責自負,不代表本公司立場 **