今年投資者經歷一世人難得一見的大波動市,杜指由2月12日29568點跌至3月23日18213點,跌幅11355點或38%,只用了27個交易日。恒指由2月17日28055點跌至3月19日21139點,跌幅6816點或24%,只用了23個交易日。

武漢封城、沙俄不減產令油價大跌、觸發高槓桿投資的高收益債券拆倉潮、歐美疫情急速擴散、波音股價大跌、匯豐不派息、瑞幸跨大營業額股價急跌⋯⋯。

尚風想問大家,半年或者一年之前,你是否估中以上事件會發生呢?既然你沒法估中,而這些事件又會影響股市是否牛市或熊市,咁現時說股市是牛一或只是熊二反彈,又有什麼意義呢?

為應對疫情對經濟嘅影響,全世界央行減息放水救市,歐洲央行出7500歐元買債方案,美國有2萬億美元刺激經濟方案,之後更無限量寬,全球股市終於反彈。

反彈的幅度亦是驚人,真是跌得快彈得快,杜指由3月23日18213點低位升至4月7日23617點,升幅5403點或29%,只用了12個交易日。恒指由3月19日21139點升至4月7日24262點,升幅3122點或14%,只用了14個交易日。如果由熊市轉為牛市的指標是由低位回升20%,美國杜指已由熊轉牛,而香港恒生指數則尚未。

高盛日前指,美股反彈只是熊市中的反彈。一般來說,如果熊市未完,經過熊一下跌、熊二反彈之後,熊三將會再大跌並跌穿上次低位,則如相信高盛,杜指會再跌破18213點低位。股民睇完之後,相信過去一個禮拜一定唔敢入市,因為唔知道美股幾時掉頭回落。

不過,從來金股匯市都係斷估,有誰會準確睇到水晶球, 2008年當油價升至130至140美元的時候,高盛何嘗唔係睇200美元目標,結果不久金融海嘯爆發,油價在09年初跌至30幾蚊一桶!所以券商睇市,大家作為參考,從來都不需要太認真,而自己分析判斷。

其實,爭論是否已由熊轉牛又或者現在只是熊市反彈,根本意義不大。只要保持市場觸覺,控制注碼及風險,根本無需理會是否牛市或熊市,只要配合圖表、市場消息,結合個人經驗,控制注碼及風險,在這些波動市況下,一様可以是食大茶飯的機會。

尚風上次提到,波音是大到不能倒的美國企業,牽涉數十萬人的工作,當時股價是80美元,如果跌至20至30美元水平,可以買入放埋一邊,博升幾倍,有誰想到一個禮拜之後,波音股價已回升至180美元!升了100美元或125%!

我們只是普通人,要觸底買股票不容易,但是在股市大跌的時候,出現價值投資的機會,一般人永遠說,睇定啲先,等吓先,平啲先算。最後,多數人都唔會郁手買,而尚風相信,大部份投資者即使仍有現金,在過去一兩個星期亦沒有趁低買入股票。

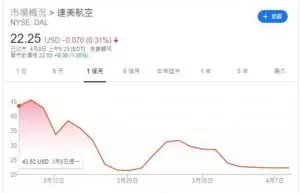

睇返股神畢菲特係點樣做,其實股神很多時都不可能在最低位買入股票,當年買蘋果如是,最近買達美航空如是,只要他認為股價已經低於股票的內在價值,便會買入,然後作長線持有,股價終於會回升。

3月初股神巴郡以4530萬美元買入逾97.6萬股達美航空(Delta Air)股票,每股平均購入價為46.4美元,不足兩周後竟跌至19.1美元,現時仍只是22美元水平,可見冇人可以摸到底買,唯一可行策略是分段吸納。

圖一、股神3月初以46.4美元買達美航空,不足兩周後跌至19.1美元。

3月初,一位香港星級分析員指出恒生指數在25500點出現價值投資機會,我朋友問尚風點睇,是否應該將部份強積金轉為港股?我的建議都是好行貨,不過有效,就是將你的一半強積金的累積資金,分為三份,分別在恒生指數25000點、23000點及21000點時分三段買入,平均成本23000點左右。若他真的轉換了基金投資,現時應該有微利。

另外,從來股市見底時,圖表上都會出現高低腳,今次杜指及恆指均已出現高低腳,代表熊市可能已經完結。投資者其實應該逢低吸納,穩陣一點,可設定止蝕,以杜指跌破20735點及恆指跌破22756點為止蝕位,若真的再有壞消息,不幸跌破這些支持位,要斬倉,否則中線持有,直至有人認為牛市已經重臨,才開始考慮減磅食胡。

圖二及圖三,杜指及恒指均已出現高低腳。

尚風

** 博客文章文責自負,不代表本公司立場 **

美國當地時間4月2日股市開市前,瑞幸咖啡(Nasdaq, LK.US) 公布內部調查,顯示2019年第二季度至第四季度期間虛增了22億人民幣營業額,首席運營官劉劍以及幾名員工參與了造假,同時某些成本和費用也因為虛假交易而大幅膨脹,公司正在對此進行內部調查,並評估虛構業績對整體財務數據的影響。

瑞幸咖啡在上海的門店,網上圖片。

瑞幸咖啡股價昨日以4.91美元開盤,比前收市價26.2美元下跌了81%,最後收報6.4美元,跌75.5%,市值蒸發49.5億美元;較上市後高位50美元,下跌了八成多!

瑞幸咖啡股價圖,昨日收跌75%,網上圖片。

瑞幸在2018年的營業淨收入為8.4億元人民幣,2019年前三季度的淨收入為4.8億元、9.091億元和15.42億元,四季度的業績尚未出爐,涉嫌造假的22億業績,這個數字比瑞幸2019年首兩季度的淨收入加起來還要多!

經過2年的燒錢式快速發展,瑞幸咖啡在中國開設的咖啡直營門店已增至4507家,是中國最大的連鎖咖啡品牌。已計劃在2021將門店數量翻倍,達到1萬家。

2018年瑞幸賣出了8968萬杯咖啡,營業收入8.4億元人民幣,卻虧損了16.2億元人民幣,每賣出一杯咖啡就虧損18元人民幣,虧損金額接近營業額的兩倍,在虧損嚴重的情況下仍大肆擴張,全因它手上募集了資金。2018年7月,籌集了首輪2億美元融資;2019年4月,貝萊德基金注資了1.25億美元;去年5月,瑞幸成功在在美國納斯達克上市, 以17美元招股,集資5.61億美元,創了中國互聯網企業上市集資記錄。

瑞幸企圖用燒錢的方式,並以平價招徠,把競爭對手殲滅,然後獨霸市場。可惜,要做一杯美味咖啡,基本上不是難事,競爭對手相當多,星巴克、麥當勞資本雄厚,根本不易被擊倒。有數據指,瑞幸根本打不贏星巴克,2019年第三季中國星巴克平均每間門市收入為129萬人民幣,而瑞幸則為45萬人民幣。

中產階級在中國冒起,其中一個特色就是喜歡嘆咖啡。現時中國人平均每年才喝62杯咖啡,美國人是平均喝388杯,市場潛力似乎大。但瑞幸的擴展分店速度及定價策略實在太進取了,首次光顧第一杯免費,還可以獲贈多張五折券,以吸引顧客再來。瑞幸咖啡的標準訂價約是星巴克的三分之二,拿到五折券,就只需星巴克的三分之一的價錢,便可以買到一杯質量相若的咖啡,當然吸引。另外,送外賣方面,瑞幸實在過分慷慨了,買滿55元面價(實際支付35元)便免費用順豐配送,所以廣受北京上海寫字樓白領歡迎。但遺憾的是,瑞幸做這些外賣生意,似乎是做一單蝕一單。

瑞幸成立歷史

2017年11月,神州優車高管的錢治亞卸任公司董事和COO,離職創業,成立了瑞幸咖啡,而今次出事的瑞幸首席運營官劉劍,也屬於神州優車系的。瑞幸咖啡總部位於廈門,於2018年1月試運營。成立兩年的瑞幸咖啡通過「瘋狂」開店和用戶補貼,不僅迅速在中國咖啡市場站穩腳,還以中概股最快IPO的速度,登陸美國納斯達克。

以咖啡起家的瑞幸咖啡從去年下半年開始,就不斷拓展自己的業務圈。先是在去年9月推出了茶飲品牌——小鹿茶,並開放了全國範圍內的第三方加盟。不同於瑞幸咖啡側重一二線城市佈局,小鹿茶門店將側重二三四線城市。

今年年初,瑞幸咖啡還推出了自動售貨機戰略,除了咖啡以外,還與百事、雀巢等14家全球快消品牌合作,售賣飲料、堅果零食等產品,計劃覆蓋辦公室、校園、機場、車站、加油站、高速公路服務區和社區等各個場所。

近期,瑞幸咖啡還在其App和小程序裏上線了折扣商城,企圖發展電商平台,顧客可以買到蘋果耳機、機械鍵盤、電動牙刷、便當盒,甚至帆布包和洗手液。從價格上來看,它延續了瑞幸一貫的補貼政策:原價1246元的AirPods2耳機在瑞幸商城上只賣799元,價格比京東和拼多多便宜很多。

1月渾水已出狙擊報告

今年1月31日,做空機構渾水公司(Muddy Waters Research)在社交平台twitter上發佈了一份89頁的沽空報告,並稱其來自匿名作者,沽空報告顯示,通過了92個全職和1418個兼職的調研員,對瑞幸咖啡4000多家門店中的981家進行統計,最終收集到2.5萬多張小票以及1萬多小時的錄像,還有11260小時的門店流量視頻,而根據這些記錄,報告認為瑞幸的實際訂單數少於公佈數據,指責瑞幸咖啡的平均每店業務在2019年三季度虛增了69%,四季度虛增了88%。

報告稱,收據所顯示的數據與瑞幸咖啡公佈的數據相差較大,比如收據數據顯示的淨售價為9.97元人民幣,瑞幸咖啡三季報公佈的淨售價為11.2元同時,報告認為瑞幸咖啡存在誇大廣告支出,並將誇大的廣告費用於粉飾收入和店面利潤,從而將門店損失隱藏在門店層面以下,並認為瑞幸的商業模式存在固有缺陷,指瑞幸的客戶對價格高度敏感,慷慨的價格推廣是留住他們的動力; 瑞幸試圖降低折扣水平(即提高有效價格),同時增加同店銷售額是不可能完成的任務。

瑞幸咖啡將極可能面對集體訴訟,甚至可能退市。如果最後資不抵債,股票投資者未必能獲得賠償。

值得一題是,今天在香港上市的神州租車(699)低見1.2元,最後跌54%至1.96元,之後停牌。主因瑞幸咖啡主席陸正耀,同為神州租車主席,並為其大股東。但兩間公司業務應是獨立的,神州租車未必會受瑞幸拖累,不過,神州租車近年業務停滯不前,純利和股價不斷下跌,從基本因素看,亦不宜沾手。

神州租車股價近年不斷下跌,騰訊圖片

/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)