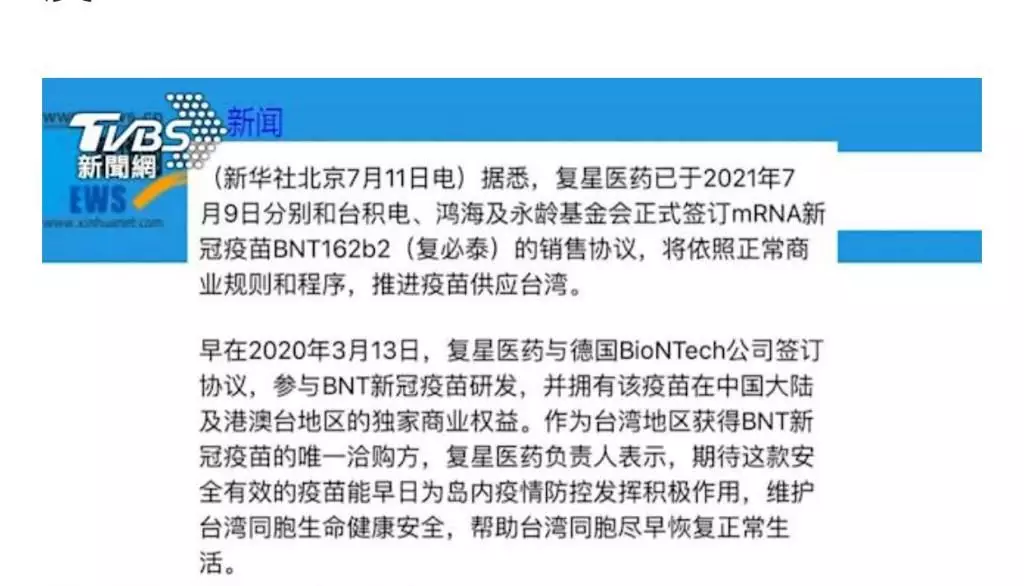

台灣向大陸購買復星代理的復必泰疫苗有突破。上海復星醫藥昨晚(7月11日)發表公告,與台積電、鴻海永齡基金會和裕利醫藥簽訂復必泰疫苗(BioNTech,和美國輝瑞疫苗同廠)合約,共計銷售1千萬劑疫苗到台灣,強調這批疫苗將被買方捐贈給台灣疾病管制機構,合約中強調這次交易必須由台灣政府批准才能成立。

復星醫藥公告。

據了解,這場簽約直到10日凌晨才正式落實。台積電的代表是董事長劉德音、鴻海則是董事長劉揚偉,以及永齡基金會董事長郭守正,與復星醫藥董座吳以芳簽約,台積電跟鴻海永齡將各獲得五百萬劑BNT疫苗,每劑售價約在31到34美元。

台灣疫苗不足,台灣兩大公司鴻海和台積電一直想向大陸復星醫藥購買復必泰疫苗供應台灣,大陸方面願意協助,但台灣民進黨政府一直不想求助於大陸,即使台灣企業願意出面,民進黨也不想接受,抗疫嚴重地受政治因素影響。

由於德國藥廠BioNTech已和復星簽約,包括台灣在內的大中華區由復星獨家代理,大中華以外的世界其他地區由輝瑞代理,所以台灣要買BioNTech疫苗只能向大陸復星買。台灣政府過去多次表示和BoiNTech想直接購買復必泰疫苗,根本不可能成功。

鴻海老闆郭台銘(左1)、台積電董事長劉德音(右2)曾和蔡英文(右1)討論購買復必泰疫苗事宜。

11日凌晨,內地新華社一篇未出版的留稿被截圖外流,就有消息指出,其實早在7日就能完成簽約,問題是卡在台灣政府遲遲沒批准,如今總算有新進度。復星作出公布,相信是知道台灣當局即將會批准。

台灣閣揆蘇貞昌今天上午還不露口風,但鴻海與台積電今日紛紛發出重要訊息,證實已完成疫苗採購簽約,台積電指出,其中這次500萬劑BNT疫苗,將支出不超過等值約1.75億美元(13.6億港元,含疫苗採購、必要之冷鏈物流及處理服務與保險等)費用。鴻海也表示,500萬劑BNT疫苗支出金額不超過等值約1.75億美元。各將捐贈台灣衛福部500萬劑BNT疫苗,合計1000萬劑疫苗全數捐給衛福部。

新華社一篇未出版的留稿被截圖外流。

蔡英文過去一直押注台灣疫苗,話7月可以施打,但其實台產疫苗根本未進行3期臨床測試,若批准使用也只是夾硬來。如今1000萬劑復必泰疫苗殺到,

台灣投資者市場憂慮衝擊台產疫苗需求,台灣疫苗生產商高端疫苗和聯亞藥業今日開盤股價大跌。

今早11點過後兩隻台灣疫苗股頹勢加大,高端疫苗盤中跌逾5元,跌幅逾2%,盤中最低報每股230元;聯亞更慘,盤中跌逾20元,跌幅超過12%,一度失守150元價位。

高端疫苗6月15日已送件向食藥署提出緊急使用授權(EUA)申請,但經檢視技術性文件不足,食藥署正要求補齊資料,審查期延長至7月底;聯亞藥則是於6月30日送件申請EUA,希望拼本月開打,但目前仍由食藥署審核中。相對復必泰疫苗,台灣疫苗既未經過國際認可的臨床測試,將來出行時又不獲外國及大陸承認,競爭力極低。

毛拍手

** 博客文章文責自負,不代表本公司立場 **

降准,說來就來。(存款準備金率即銀行收到存款後要保留不能借出的比率)

人民銀行在周五(7月9日)下午收市後公布,決定於7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。

本次下調後,金融機構加權平均存款準備金率為8.9%,降准釋放長期資金約1萬億元。降準規模和範圍超出預期。

人民銀行。

這意味著,時隔一年多後,中國再次降准,且非傳聞中的定向降准(即只針對部份銀行或部份貸款對象的降准),而是全面降准,超出預期。

這次降准,早有跡象。就在兩天前,國務院常務會議表示:

「針對大宗商品價格上漲對企業生產經營的影響……適時運用降准等貨幣政策工具,進一步加強金融對實體經濟特別是中小微企業的支持,促進綜合融資成本穩中有降。」

短短兩天,降准就迅速落地,釋放了什麼信號?

一、降准的出現,一方面意味著經濟復蘇不及預期。

最新經濟數據顯示,2021年1-5月消費同比增速25.7%,兩年平均增速4.3%,僅為疫情前消費中樞8.8%的一半左右;而投資累計增速兩年平均中樞在3.5%附近,大致恢復到疫情前增速67%的水平。

同時,2021年6月,中國製造業PMI回落至50.9 逼近枯榮線,非製造業PMI 回落至53.5, PMI已經遭遇連續3個月的下滑。

另一方面,降准的出現,意味著流動性不會再大幅收緊,這讓股市、樓市都暫時鬆了一口氣。

根據央行發佈的2021年上半年金融統計數據,6月末,廣義貨幣(M2)餘額231.78萬億元,同比增長8.6%,增速比上月末高0.3個百分點,比上年同期低2.5個百分點。M2貨幣增長明顯放緩。

M2增速,代表著貨幣鬆綁的力度。去年全年,M2增速高達同比增長10.1%,曾經連續10個月保持雙位數增長。

這一增速遠高於GDP增速。歷史經驗反復證明瞭一個道理:當M2增速大幅跑贏GDP增速之際,股市、樓市必然有所反映。

而2021年上半年,M2增速大幅回落,股市、樓市同樣備受影響,房貸持續加息、二手房停貸等已在多個城市輪番上演。

隨著降准信號的再次出現,貨幣至少不會再向上半年如此收緊了。

二、這次降准,會否帶來新一波大放水?

這次降准,更多還是緩解短期流動性的考慮。正如央行所說,降准是為對衝MLF到期、彌補7月中下旬稅期高峰帶來的流動性缺口。

所以,鬆綁是暫時的,可能不具有持續性。

一個原因在於新冠疫情雖然仍未消失,但已經逐步受控,無論是中國經濟還是世界經濟,都在向常態化復蘇。

雖然Delta德爾塔變異株的出現,影響了世界開放的日程,但大規模貨幣放水早已成為過去了。

另一個原因是發達國家即將進入加息週期。

隨著通脹預期加劇,聯儲局加息、縮表預期日益強烈,資本市場因此而備受波動。

市場與猜測,最早2022年,最遲2023年,美國聯儲局必然會重回加息軌道。在全球加息背景下,即便中國能保持相當大的貨幣政策獨立性,但逆勢大幅放水的可能性也不大。

三、與降准相比,降息或加息的威力更大。

降准,相當於降低銀行在央行的「押金」,讓銀行有更多錢用來放貸。降息,則是降低存貸款基準利率,降低融資成本,減輕還貸負擔,讓市場更有動力去擴張。

換言之,降准只是釋放出流動性,但錢能不能從銀行出去,市場是不是有需求,貨幣傳導的路徑是否通暢,都懸而未決。而降息之後,無論實體貸款利率還是房貸利率,都會隨之下降,影響更為直接。

所以,對於短期的樓市來說,相比於降准,更重要的信號在於信貸。

觀察信貸有幾個重要指標,一個是M2增速,M2增速會否重回兩位數,則決定了貨幣寬松的力度究竟有多大。

第二個是實際房貸利率。房貸加息的節奏會否有所放緩,二手房停貸會否成為過去,銀行「兩道紅線」的壓力是否減少,有待繼續觀察。

第三個則是嚴查信貸違規流入樓市的政策力度。經營貸流入樓市,是上一輪部分熱門城市房價上漲的重要支撐力之一,嚴查經營貸的力度及後續配套手段,決定了信貸管控的嚴厲程度。

當然,這些影響都是短期的。

一旦未來2-3年後全球進入加息週期,信貸不可能再大幅鬆綁了。