/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)

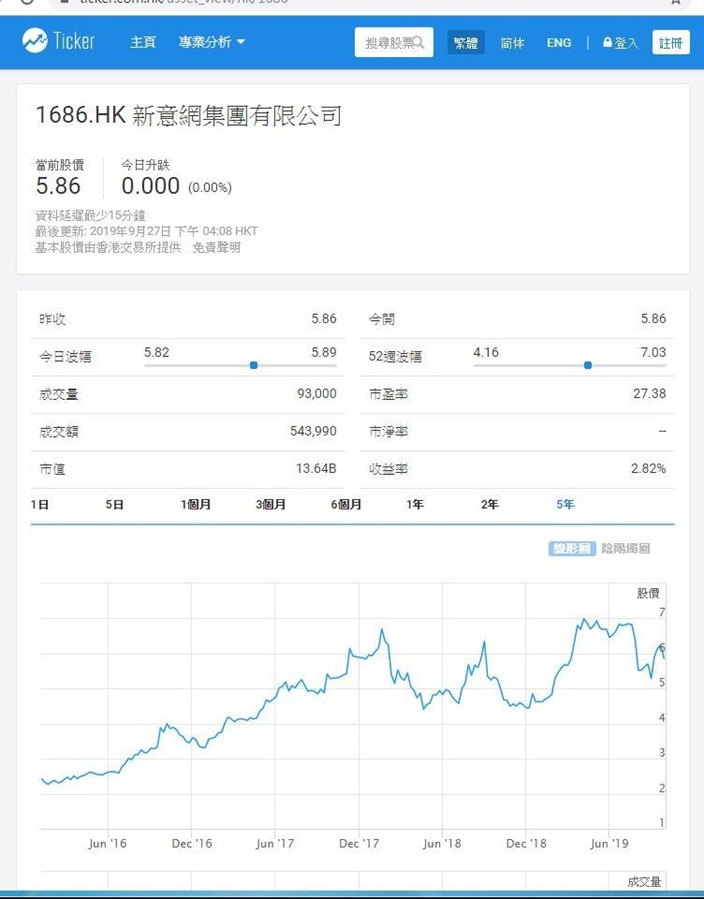

新意網(1686)是另一隻不是很多人品題的績優股,數據中心業務特佳,成為成為增長動力,營業額及盈利維持年年創新高,難怪股價自2016年初2.05元上升了1.85倍至現在5.86元,同期恒生指數由18545點升至現在26000點,升幅只有40%,新意網大大跑贏恒指。

新意網股價反覆上升,跑贏恒生指數,Ticker.com 圖片

新意網截至6月止財政年度,收入16.25億元,按年增加19%。錄得純利8.65億元,增長11%,每股盈利21.39仙。末期息16.5仙。撇除其他收益,年度基礎溢利6.7億元,增長10%,每股基礎溢利16.57仙;EBITDA上升20%至10.56億元。

集團旗下的新意網科技及Super e-Network專注於超低電壓和資訊科技系統業務,以及為商務及家居用戶提供增值服務,表現繼續令人滿意。期內,新意網科技取得總值約1.452億元的合約,當中包括安裝超低電壓及資訊科技系統。

新意網於年內增長穩健,主要由集團核心業務數據中心帶動。位於將軍澳的旗艦數據中心 MEGA Plus帶來穩健收入貢獻。集團於去年及今年分別購入荃灣(TWTL 428)及將軍澳(TKOTL 131)兩幅用地,用作興建數據中心,預計兩個數據中心落成後,新意網的物業組合總樓面面積將擴展一倍至約280萬平方呎,鞏固集團作為香港數據中心營運者的領導地位。

新意網剛公布,以約22.15億元的代價向母公司新鴻基地產(0016),收購新界火炭一幢工業大廈,同時,新意網分別以10.52億元及7.55億元向新地出售觀塘創紀之城1期渣打中心若干單位,及北角柯達大廈第二期的若干單位。集團指,交易後仍具備充足資金以應付資本開支及營運資金,因此目前並無股本集資的需要。

總營業額分佈:數據中心及資訊科技設施佔85%;超低電壓及資訊科技系統佔11%;持有物業佔4%。

匯豐環球研究稱,新意網維持派息比率近100%,而負債率則急升至182%(由對上年度的39%),認為隨著公司繼續建設新項目,其資產負債率可能進一步上升。因此,相信新意網需要改善其資本結構,並解決其高水平的負債問題,包括可能會通過較低的股息支付或籌資活動等。上調新意網2020至2021年盈利預測9%,目標價升至6.8元,基於其高負債率帶來的潛在風險,維持「持有」評級。

結論:數據中心業務佳,成為增長動力,貢獻95%的盈利,營業額及盈利維持年年創新高,難怪股價自2012年2.05元至今上升5倍多至現價5.85元,往績市盈率15倍,息率2.8厘,估值合理但不算太平宜,但可預計將來靠新的荃灣及將軍澳數據中心維持增長,到時落成後總面積增加一倍,純利也有可能翻倍,到時市盈率會跌至七至八倍左右,又可令股價高飛,暫時維持低吸炒波幅,應是最佳策略,現價5.86元,靠近5元吸納較值博。

新意網數據中心貢獻九成半盈利,增長迅速及持續。

尚風

** 博客文章文責自負,不代表本公司立場 **