今日股市大幅回落, 若然對科技股仍然睇好,可以等股市有更深回吐時,候低吸納。

過去5年投資美股獲豐厚回報,投資7隻以英偉達為首的創新企業創科大股,該7股可稱為「七公主」,近日中國股票回升,外資紛紛尋找中國的「七公主」或「十兄弟」,我就覺得其中有四大金剛是中國創科股票四大支柱。

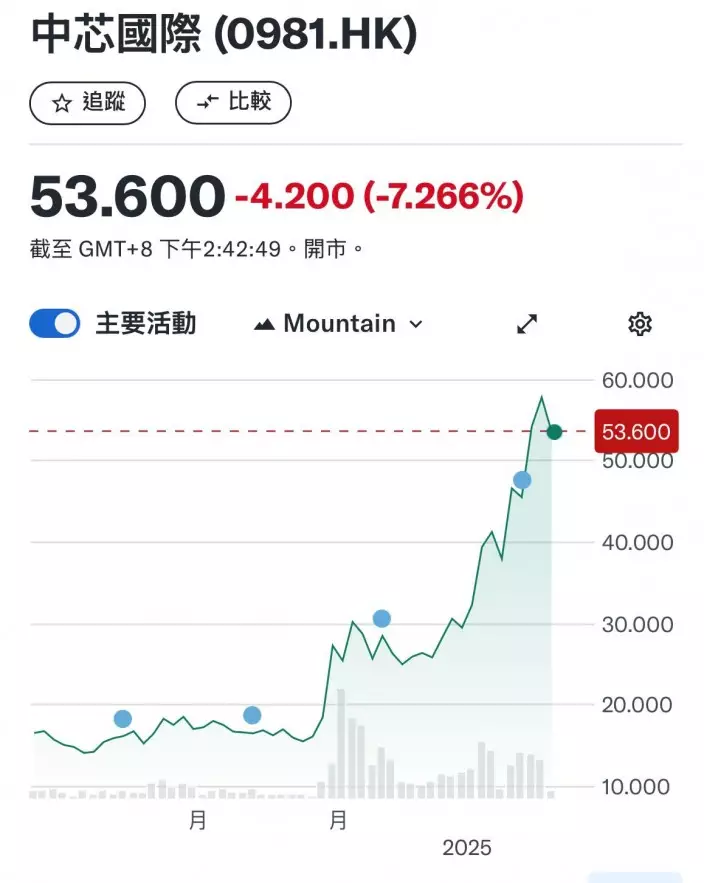

第一、 中芯國際(0981) : 中芯國際當日並無出席國家主席習近平主持的民營企業記者會,但相信這做法是保護中芯,而不是輕視中芯,因為中芯作為中國芯片製造龍頭,是美國制裁的公司,也是中國自給自足芯片核心中的核心。

中芯國際一年圖。

華為創辦人任正非在民企研討會中對習主席說,華為已領導展開備胎2.0計劃,與2000家公司一起,是整個中國創科產業走向自主製造,令未來中國創科產業70%走向國產化﹐其中中芯當然是核心中的核心。華為5G手機芯片,就是由中芯代工,雖然中芯股價已從52周低位14元升了很多,周四收57.8元,但不要忘記中芯內地A股周四收市價102.4元人民幣,可見國內資金對中芯估值,是港股的一倍,因此中芯更大回吐時,可考慮吸納。

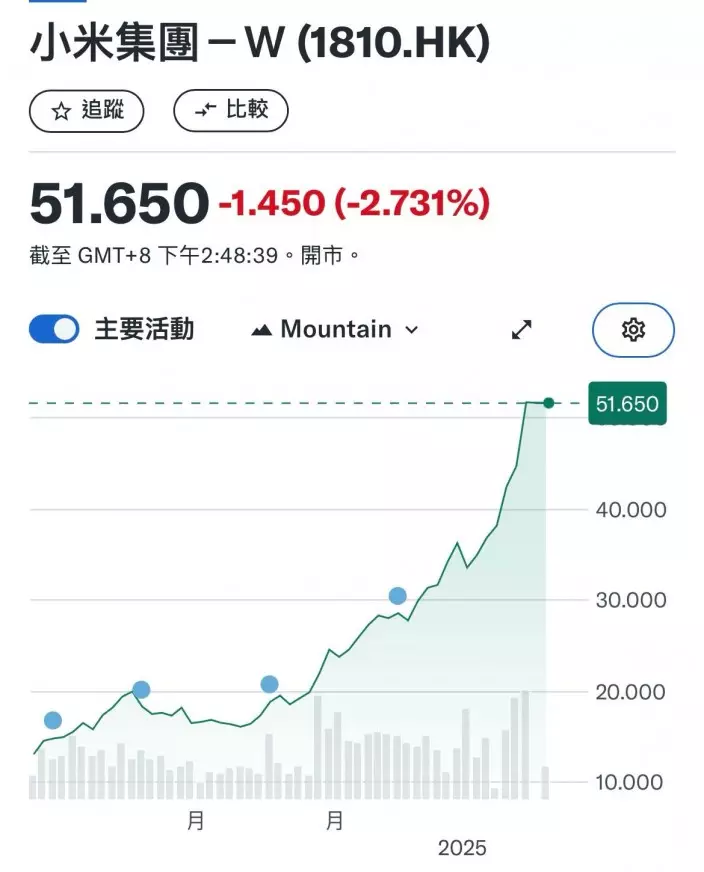

第二、小米(1810) : 小米老闆雷軍在民企記者會上發言,據傳出來的消息,他沒有講及敏感問題,主要是講小米捱過過去3 年低潮回復增長,由此可見,雷軍也深明現在的複雜形勢,所以集中講自己就夠。小米周四連出兩招,推出跑車SU 7 Ultra及Ultra手機,SU 7 Ultra從原本傳聞的80萬元人民幣售價,最後直減30%,開價52.99萬人民幣,一部最高時速359公里的超級跑車,破了保時捷Taycan的圈速,但只賣50多萬人民幣,開售10分鐘就收到6900部的訂單。雷軍開出售出1萬部的目標可達到。有人說,這52萬元的售價,令這部跑車賺少好多錢,但換一角度,雷軍擅長唱高開低的策略,可令SU 7 Ultra大賣。

小米一年圖。

小米在多條賽道均奮勇爭先,成為中國中高檔車一支異軍,未來仍有增長空間,小米由52周低位12.56元,升至周四收市的53.1元,升幅驚人,應了好股唔平的理論,外資也對其估值不斷提升。小米公佈完好消息通常會回落,可以耐心等候。

第三、 比亞迪(1211) : 比亞迪就更不容置疑,不但是中國新能源車銷售冠軍,還是世界新能源車銷售冠軍,單計電動車,在中國市場的銷售也超越特斯拉。它今年放出大招,推出全民智駕,即使7萬多元的型號「海鷗」,也有智駕版本,比亞迪全面推動智駕後,未來將打出一條全新賽道,在全球新能源車中領跑,實力不容置疑。

比亞迪一年圖。

之前最大的壓力是股神巴菲特不斷減持,巴郡在減持至5%以下後不再公布,而比亞迪股價在1月後大幅抽升,由287元左右急速向上,恐怕股神已清倉股份,比亞迪上升動力全面釋放,比亞迪的1年低位186.6元,周四收398.6元,有外資睇600元樓上,可以待較深回吐時吸納。

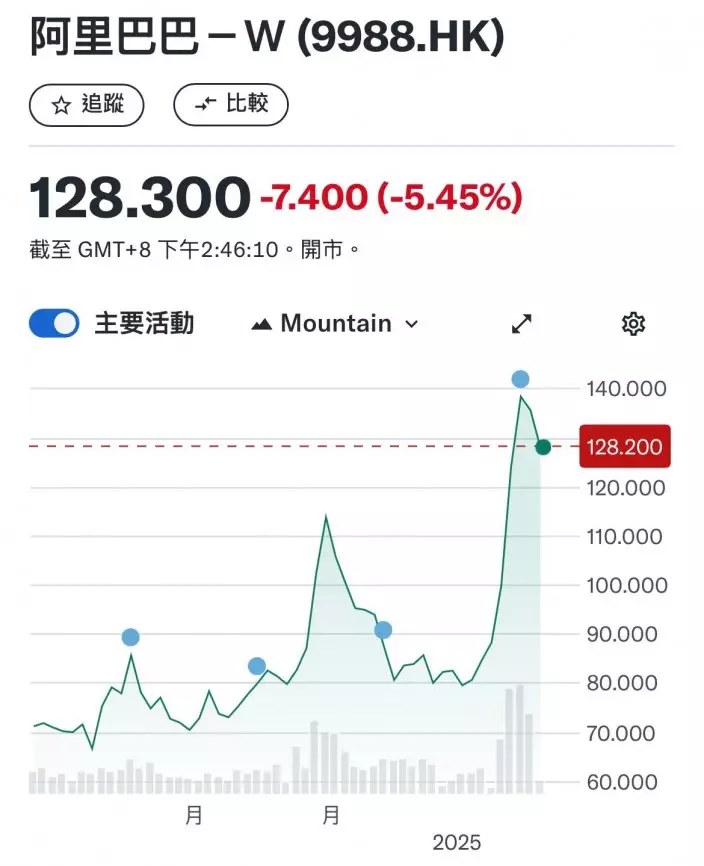

第四、 阿里巴巴(9988) : 香港有多隻科技大股,包括阿里巴巴、騰訊(0700)、美團(3690)等,但論AI概念,阿里巴巴最實在,集團自行開發的大模型通義千問,成為許多開發大模型的底座。而阿里巴巴過去一直大搞雲服務,阿里雲在業內一直是核心競爭者。

阿里巴巴一年圖。

阿里巴巴更看重日AI ,它推出全投AI策略,未來10年投資3800萬,所以阿里巴巴也可視為巨型AI股,其52周低位為64.185元,周四收135.7元,從低位已大幅回升,可能要調整後才重拾升勢。

簡單總結,如果看到過去恒生科技指數跑贏恒生指數的話,也可留意這幾隻股份,但這都是可長線留意的股份,我在調整時慢慢分段低吸。

(牛市重臨,如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **