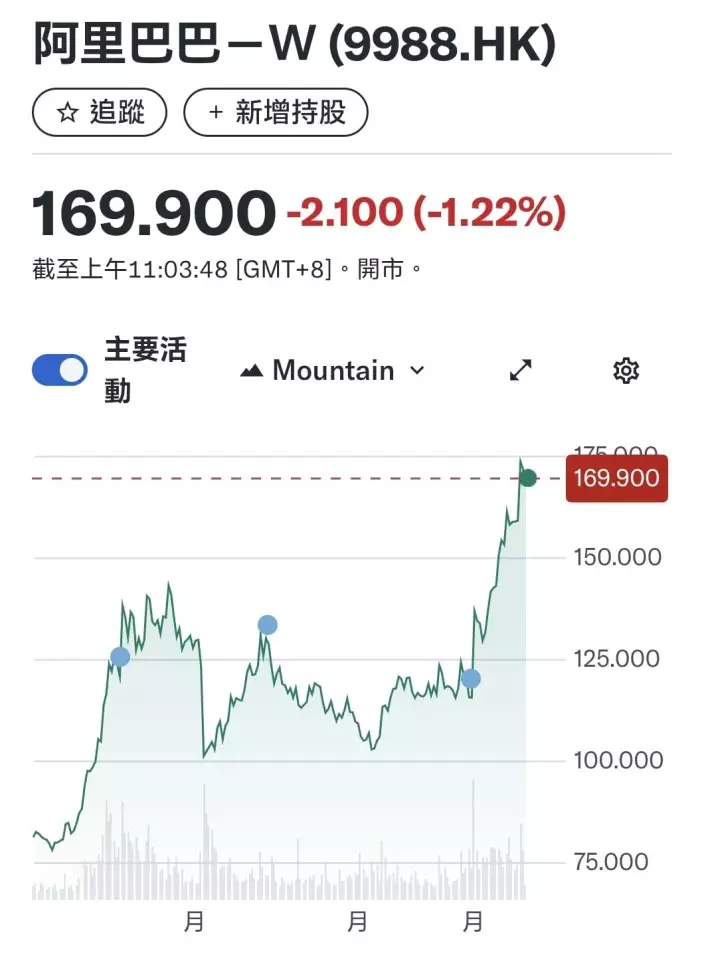

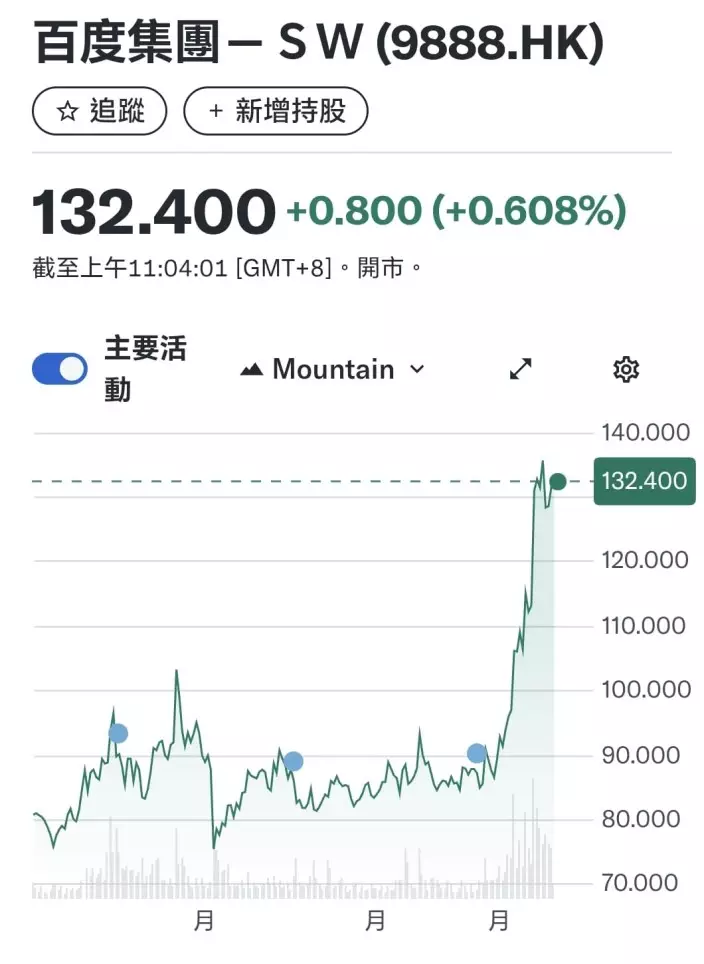

近日中國科技巨頭大升,阿里巴巴(9988)由去年底的80.449元,至今升了110%。百度集團(9888)由去年底的82.7元,累計漲幅60%,不單南向資金持續買入,連木頭姐凱茜·伍德旗下的方舟基金,也增持這兩隻股票。

阿里巴巴年初至今股價。

百度年初至今股價。

背後的原因是即使它們的股價升了這麼多,但中資AI巨頭的估值,仍遠低於美國同行。財華網做了一個對比表,比較阿里和百度在美國上市的股票和美國科技巨企,華爾街對英偉達、微軟等AI先鋒的市盈率估值都頗高,尤其英偉達,2025財年市盈率高達60.4倍,微軟也有37.4倍,反觀阿里和百度,阿里2025財年預期市盈率均只有21.4倍,百度只有21.7倍,遠低於美國同行。

阿里和百度與對美國科技巨頭股價比較。

木頭姐的說法也類似。本週一,在阿里股價不斷創出2021年底以來新高的時候,木頭姐掌舵的公司通過兩隻ETF 買入約1630萬美元的阿里巴巴股票。木頭姐早在2014年阿里巴巴上市後就第一次買入。據記錄顯示,直到2021年 9 月之前,她一直保持阿里持倉。木頭姐的公司,同日還增持百度至4700萬美元,顯然在加碼中國科技。

木頭姐在9月22日接受了彭博採訪,談到一堆的熱點問題,包括中國科技股。主持人問她,股市角度看,中國科技會不會在未來一年跑贏美國科技股?

木頭姐答得直接,話目前兩者的估值差距很大,中國科技股大概只有美國科技股估值的一半。她對中國在科技方面的快速推進印象深刻。DeepSeek 的出現就讓她們看清,中國在AI開源軟件上的投入非常專注,並且發展得非常快。她認為競爭是件好事,無論對美國還是對中國。

木頭姐的策略是開始減持美國的高熱股,買入一些較落後的科技股。從之前披露的來看,二季度末,木頭姐的美股公開市場持倉規模大約137億美元,增持AMD、Circle等成長股,同時階段性減持特斯拉、Coinbase、Roblox 等高熱股,雖然她減持的幾隻股仍然是她的絕對重倉。

木頭姐又提到,最近中國還有一個新變化,就是開始意識到某些行業的內卷可能過頭了,尤其是在電動車領域。他們自己也在反思,她覺得這很正確。因為開發大語言模型的成本其實非常高——儘管有人說不高,但前期的預訓練需要巨額投入。如果企業本身不盈利,就很難在這個賽道上長期競爭。所以,這個趨勢也在發生變化,這很有意思。

所以簡單分析,阿里和百度雖然升了不少,但在外資眼中,相比美股仍然是便宜,未來如果美國繼續減息,美國科技股繼續向上,中國科技股追落後仍會繼續。有貨者可酌量減持一點,但不宜出清,你看阿里和中芯(0981)的走勢就知,過早出清,之後見佢不斷再升,會很痛苦。但無貨者較難大手追入,只能等這些股份回落時,小注怡情,買少少炒吓。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

近日一眾科技巨股股價都有表現,大和證券發表報告講到相關問題。大和表示,美國上市的中概互聯網指數ETF於8月中旬至9月中旬累漲11.9%,恒生科技指數同期累漲5.4%。根據大和對公司公布的今年第二季業績,進一步堅定了該行對中國互聯網行業結構性增長的看法,AI變現已開始為騰訊(0700)、阿里巴巴(9988)、金山雲(3896)等領先企業帶來成果。

大和認為阿里巴巴的即時零售業務在減價戰聲中已觸底;美團(3690)仍然受壓,中資互聯網行業於今年上半年顯示了AI商業化的初步成功、遊戲業務的穩健表現,以及外賣行業的競爭格局變化,該行首選股包括阿里、騰訊、小米(1810),以及在美國上市的攜程等。

在中國遊戲市場方面,8月騰訊的《王者榮耀》依然為中國市場收入最高的遊戲,月活躍用戶數(MAU)按月持平,而總流水按月增長6%。騰訊另一個主打遊戲《和平精英》8月總流水按月增長30%。相對地,網易(9999)經典IP《夢幻西遊》今年8月位列中國市場收入第9位。網易另一產品《蛋仔派對》在8月中國應用市場手機遊戲收入榜中從7月的第9名滑落至第12名。遊戲市場的形勢對騰訊有利。

在電商方面,中國8月網上零售銷售額達1.3萬億元人民幣,按年增長12.4%,增速較7月的13.5%有所放緩。實物商品線上零售銷售額8月按年增長7.1%,對比7月的8.3%增長略降。

外賣及本地生活方面,大和觀察到外賣規模本身並不能保證盈利,減價戰帶來的激烈競爭仍可能導致規模較大的美團等現有平台經營惡化。阿里大力發功,於今年第二季推出的即時零售業務顯示,阿里的外賣和即時零售互相帶動。若阿里能夠顯著縮小即時零售業務的虧損,同時維持或增加訂單市佔率,今年下半年可能帶來驚喜。

大和指,阿里巴巴第二季即時零售業務,反映其執行能力若能在今年下半年及明年明顯減少即時零售虧損,同時維持或擴大訂單市佔率,其表現或將優於預期,此可能帶動其估值進一步重估,因市場一直對阿里巴巴的執行能力存疑。減價戰帶來的早期指標,阿里即時零售月活躍用戶約3億,每週日均訂單約8,000萬及單位經濟改善速度,快於預期,該行預計未來兩個月虧損將減少約50%,顯示阿里規模擴張正向更佳利潤率過渡,尤其是雲端業務及履約效率提升,帶來盈利支持。

另外激烈競爭仍可能導致大型平台如美團的經營惡化。今年第二季美團虧損擴大,主要因努力確保騎手供應及捍衛市佔率,導致每張外賣訂單的經營利潤大幅下降;該行預計今年下半年外賣業務將持續錄得較高虧損,因公司需鞏固其市場地位。

大和的報告不單分析了AI概念變現開始推動騰訊、阿里等巨企股價翻身,也總結了兩巨企在核心產業的形勢開始有利。

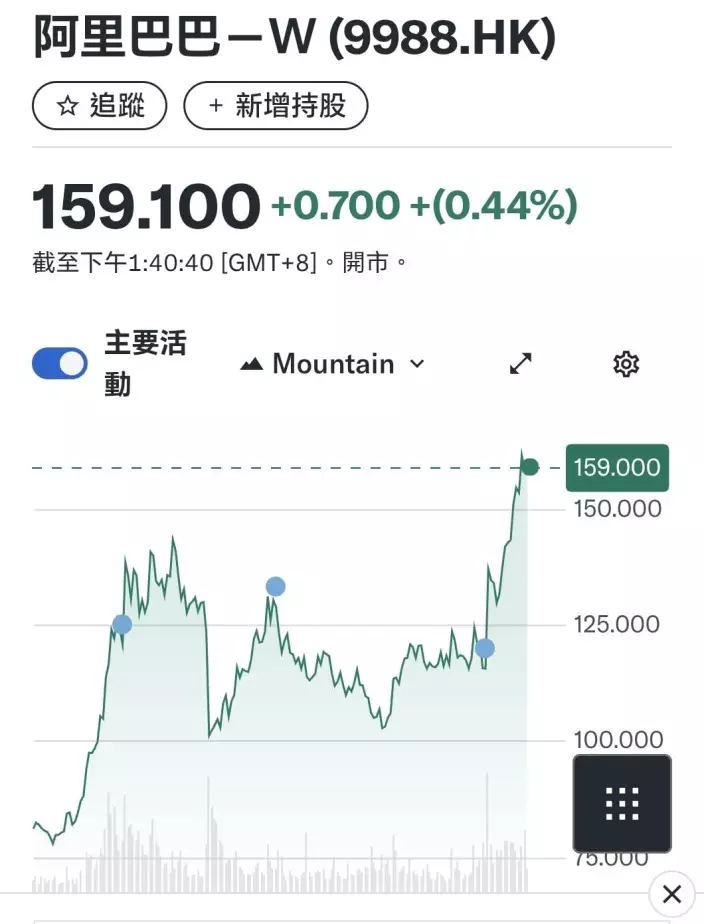

阿里巴巴年初至今圖。

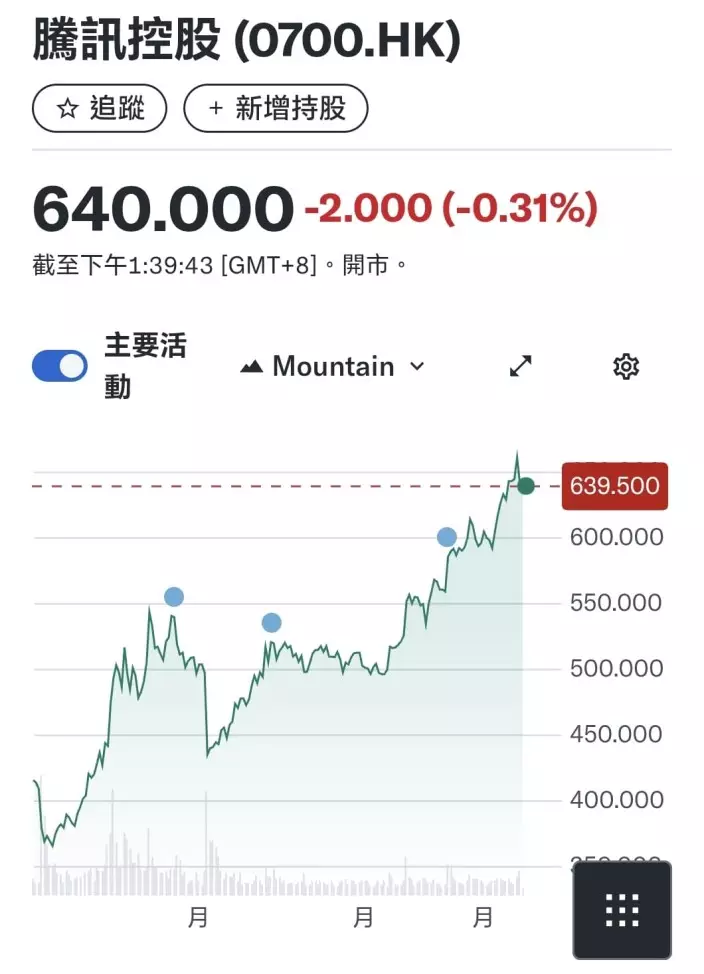

騰訊年初至今圖。

目前主要的負面因素是騰訊和阿里近期的升幅都相當巨大,阿里由8月尾低位116元,升到周四收市的158.4元,升了37%; 騰訊由7月中低位500元左右,升到周四收市的642元,升了28%。兩股升幅頗巨,有回吐風險,所以買入也只能是投機性買入,或候較大回吐後才吸納。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)