上期講到年青人要定下50歲財務自由的目標,好多人好大反應,話唔係咁易做到,仲自嘆距離財務自由好遠好遠。

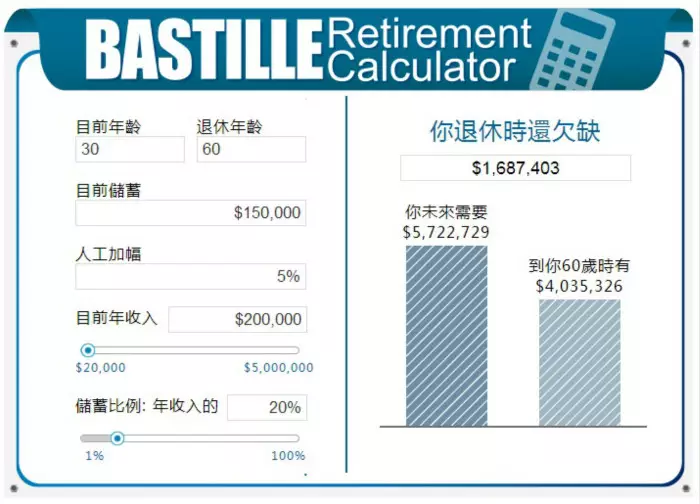

我見大家咁慘,馬上做嘢,登登登櫈:Bastille Retirement Caculator(譯名叫做巴士的退休資金計算機,唔好問我點解先有英文名),幫大家計吓你夠唔夠錢退休,可以去睇睇http://www.bastillepost.com/hongkong/Calculator。

呢個巴士的計算機係可以幫大家計出退休時夠唔夠錢過世。你知啦,呢啲計算機都有啲預設的參數,包括假設未來長線的通脹率為3%。你投資的資金年回報率為5%。大吉利是地你死亡年期為90歲,在死亡時所餘資產為零,即係一毫子都唔打算剩俾仔女。退休後每年使費為現在月薪的50%(以現時物價計),大家要知未來有通脹,即係去到80、90歲時只等如現價月薪20、30%的消費力。簡單講上述參數已經係好保守的預計,這些參數已在退休計算機中預設,用戶不可修改,巴士的報會定期檢討並作合理修改。

其他個人資料就自己輸入,一按enter,就會計出結果啦。舉個例你30歲,打算60歲退休,你目前儲咗15萬,每年人工20萬,每年加薪5%,而家扣晒所有開支(包括交稅)可以留20%人工作儲蓄。一按enter,你係唔掂的,退休後要572萬才可以安享晚年,但只有404萬,尚欠169萬。若然咁落去,真係活到90歲,老來過唔到世,攞完政府生果金都未夠時,可能要執執紙皮幫補生計。當然呢的數係無計你攞到任何政府補助。

舉多另一個例,假設你現年40歲,有現金100萬,有間自住樓市值500萬,仲有300萬銀行貸款未還,即係間樓有200萬淨值(其他投資樓亦係只計淨值),加埋100萬現金,即係儲蓄有300萬。你現時年薪48萬,人工年加幅3%,儲蓄佔人工比例是15%(扣埋供樓開支及交稅等),一按鍵即知,亦係唔夠,你退休後要1022萬,但你退休時只有774萬,欠咗247萬。

比較兩個個案,你可能會奇怪,點解後者人工高咁多,又有樓,資產多咁多,點解欠缺仲多?因為個計數機假設你退休後一直享受現在人工50%使費的生活(以今天貨幣計算,所以到20、30年經過通脹實質上可能只等如現工資的20、30%的購買力),皆因你過慣而家的生活難以倒退,所以現時人工愈高,想一定程度保持現時的生活水平,要求就愈高。

我試過叫好多朋友玩,多數唔夠,即係唔合格。

咁有乜解救? 其實答案已埋藏在計算機內。第一,延後退休,以上述第二個例子,即40歲的例子,由60歲退休延長到67歲退休,就有足夠的退休資金了。第二,後生時儲多點錢,令你目前的淨資產不是300萬,是450萬,咁就已經夠錢退休了。第三是增加往後的儲蓄比例,由原來儲15%人工,變成儲31%人工,咁就馬上合格。第四,亦係最重要的,就是增加投資回報。計數機假設了5%的年回報,若你經常炒股輸錢,咁計算機的假設都錯埋,你一定唔夠錢退休。相反若你做到投資有10%或更高的年回報,好易就到財務自由的境地。

呢個計算機用好科學的方法,話俾你聽你點解未到財務自由,同埋做乜嘢可以達標。唔想退休後生活質素大跌,唔想老來要執紙皮過活,玩玩呢個計數機,諗諗自己未來啦。我在《巴士的報》開理財版,就想幫幫大家忙,解決人生規劃的問題。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

朋友甘仔係高級打工仔,鑽石王老五,賺幾多使幾多,人到四十幾都係租樓住,月租4、5萬係咁租,我睇到都肉痛。佢唔止唔儲錢,仲鐘意成日炒股。佢讀會計出身本來應該好識計數,但唔知點解炒股輸多贏少,可能輸得多,最近突然問我投資到底為乜? 佢好似茫無頭緒。我估佢咁迷茫主要因為炒股常輸,但我今期亦可講講投資的終極目標。

投資當然唔係為投資而投資,為炒而炒。我認為投資的總終極目標都係為咗happy。點樣才算happy?按陸羽仁的定義係,係達到財務自由的境界,下半生生活無憂,就可算happy,投資亦都到岸。

怎樣才稱得上財務自由?其實要求亦唔係非常高,只要能夠在退休時,唔使去憂柴憂米,問政府攞救濟,可以嘆住杯紅酒,計吓自己的財富,夠用到「收工」都唔使憂嘅,就係財務自由啦。(我搞緊個退休計數機,幫大家計吓要幾多錢才達到此目標)

講番我自己的經驗,自己在20幾、30歲的時候,已經諗緊呢個問題。當時太座聲稱,佢做到四十歲就要退休。我自問沒有這樣的福氣,當時希望做到50歲,可以退休,於願足矣。於是定下目標,爭取50歲財務自由,之後嘆世界又得,做自己喜歡做的事情又得。到今天,我有幸講句,我的目標已經達到了。

作為過來人,我認為做到50歲財務自由的關鍵,係「今日準備,決定未來」,所以須早為之計,最好由20幾歲就開始。我認為方向主要有三個,第一係增加工作現金流。將自已當做一家公司,試想想,如果公司生意做得穩打穩紮,有現金源源不斷地流入,能夠不斷壯大,自然掂啦。但如果這家公司,主業唔理,不斷經營副業,搞這搞那,時賺時蝕,公司好難做大。所以年青人要以工作為先,炒股為副,先投資好自己的事業。想清楚自己長遠要做什麼,有什麼目標,如何達到該目標,現在的工作估計到達唔到自己目標的,就要趁早改行啦。

第二,係儲蓄。現實中,辛苦賺來的錢,在日常的生活開支,交埋稅之後,好多人所餘無幾,因為若無節制,隨時使大咗都唔知。阿甘就係呢種例子,賺得多,花得更多,我其實懷疑佢係淨負債。我後生時已定下了目標,每月一定要儲起人工的50%以上。當初賺得唔多,的確好難,要好有定力。我用的方法頗為原始,但好有效,就係下下計住使幾多。我用錢一定去「襟機」,唔用信用卡,儲起襟機單,一個月就知道用了幾多錢。一超標就節流。

到後來人工高了,儲錢就比較容易,不過,我使錢一定按照「收入與支出不相稱」呢條原則。就係消費水平一定比同儕為低。大家可以睇睇同自己收入水平差唔多階層,他們的消費模式,或薪金與支出比例,用得比他們少就可以啦。譬如人家住山頂,我就住山腳,佢住香港,我住九龍,餘此類推。大家要記住,自住樓,屬於消費一種。我問阿甘佢一個月使幾多,佢根本唔知,用信用咭仲要俾「最低還款額」,賺咁多錢都要借信用咭,仲俾緊10幾厘息!

第三、係投資。投資對年青人而言,最大的優勢係時間長。可以享盡「複利」的無窮威力。同係5%的回報,60萬元的本金,儲蓄20年,連本帶利有162萬,但係,多10年時間,連本帶利變成258萬!

我年青時的投資傾向係不斷買樓,在香港及外地買樓。買了樓向銀行貸款,租金收入又抵消了部份月借款,補錢部份當係儲蓄。當時的想法好簡單,我買一間300萬嘅樓,首期100萬,做10年按揭。10年之後,即使樓價唔升,我已經擁有那間樓。固然啦,買樓都講彩數,當時的300萬樓,依家已經升到過1000萬,不過,樓市在期間都出現大波折,大上大落。買樓比起買股票的最大好處係,買賣樓宇好麻煩,唔會手震震就沽咗間樓啦。不過現在樓價太貴,年青人買樓投資的方式已經唔太可行,不過,當中的道理其實一樣,可以不斷買入可供長揸的資產,例如優質的股票。因為企業有借貸,股票本身也有槓桿效應,當然揀股就要非常小心,唔可以買廢股啦。

只要做足上述三點,要達到50歲財務自由,並不困難。有網友有話,我已經4、50歲啦,仲未可以財務自由,豈不是好大鑊?咁又未必,且聽我下周再分解。