/wp-content/uploads/blogger/2019/03/BLOG_HAPPY-HOUR_051.png.webp)

香港作為金融中心的地位似乎暫時並未受近期社會活動所影響,2019年新股IPO集資,不論在數量和集資額上都繼續在全球位列第一,全年共有159間公司上市,集資總額為3105億港元,按年增加8%,投行預計2020年總集資金額仍可達3000億元。

很多人擔心香港的亞洲金融中心地位,將會被新加坡趕上甚至被取代。不過,數據顯示,香港在新股集資活動方面,仍遠遠拋離新加坡。即使是新加坡的公司,首選上市地點仍是香港。

工程服務提供商CTR Holdings Ltd.(1416)就是最新的例子,剛在1月15日在香港上市,集資8200萬元,這是今年第二家新加坡公司選擇在香港上市,儘管香港金融中心正在受反政府抗議活動影響,但根據彭博數據顯示,2019年有10家新加坡公司在香港上市,共籌集了1.56億美元,比2018年的1.25億美元,增長25%。

新加坡的非房託公司,選擇上市地點,去年以香港為首選,彭博資訊。

香港和新加坡一直在爭奪亞洲第一大金融中心地位。2014年電子商務巨頭阿里巴巴選擇在紐約證券交易所上市後,香港交易所實施了許多上市改革,其中最重要是接納「同股不同權」公司上市。除了順利吸引阿里巴巴(9988)回歸,在香港作第二上市外,亦成功吸引智能手機製造商小米(1810)及食品外賣巨頭美團點評(3690)在香港完成了數十億美元的IPO集資。此後不久,新加坡交易所緊隨其後,修改了其上市規則,允許「同股不同權」的公司上市。但是到目前為止,還沒有此等大型公司採用這種形式在新加坡上市。

但新加坡一直是房地產投資信託的首選上市地點,彭博數據顯示,去年在新加坡籌集的22億美元中,有98%來自房地產投資信託基金。相比之下,隨著招商商業房託(1503)於去年12月上市,是6年來在香港上市的首隻房託IPO。

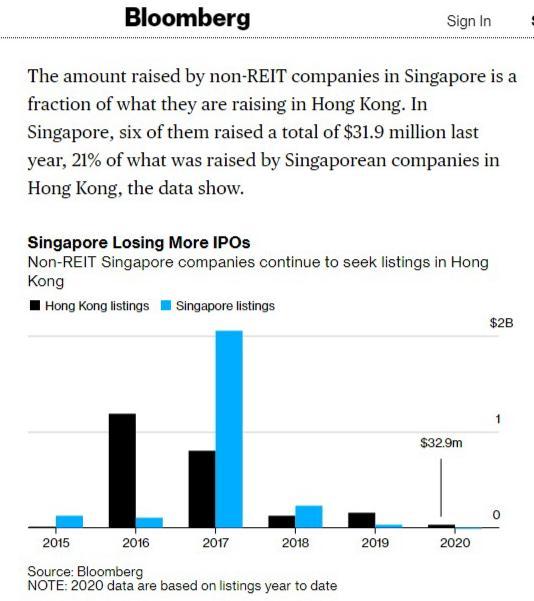

非房託公司在新加坡籌集的資金只是它們在香港籌集資金的一小部分。數據顯示,在新加坡,其中有六家去年籌集了只有3200萬美元,而新加坡公司在香港上巿籌集資金有多達1.56億美元,以下是2015年至今的數據:

新加坡非房託公司,在香港上市集資金額:

2015年600萬美元,2016年10億美元,2017年8.04億美元,2018年1.25億美元,2019年1.56億美元,2020年至今3300萬美元。

新加坡非房託公司,在新加坡上市集資金額:

2015年1.25億美元,2016年1億美元,2017年20億美元,2018年2.26億美元,2019年3200萬美元,2020年至今0。新加坡被香港拋離。

另一方面,香港的海外和內地公司及初創企業數量仍在增加中。由投資推廣署和政府統計處合辦的《 2019年香港公司與位於香港以外的母公司的年度調查》的結果顯示,在香港的海外和內地公司數目從2017年的8225個增加到2019年的9040個,增長9.9%。9040間公司包括1541個作為區域總部,2490個作為區域辦事處和5009個作為地方辦事處。就工作機會而言,海外和內地公司僱用的人數達到493000人,比2017年的443 000人增加了11.3%。在來源國/地區方面,中國排名第一,共有1799家公司,其次是日本(1,413)、美國(1,344)、英國(713)和新加坡(446)。按部門劃分,進出口貿易,批發和零售居首位(4181),其次是金融和銀行業(1787)以及專業,商業和教育服務(1373)。

同時,香港的創業活動仍然非常活躍。根據香港投資推廣署(InvestHK)進行的2019年初創企業調查,香港初創企業數量比2017年增長了42.8%,增至3184家。

這些初創公司僱用了12478名員工,比2017年增長了97.4%。它們涵蓋了金融技術,電子商務,供應鏈管理和物流技術以及信息,計算機和技術等不同的業務領域。兩項調查的結果凸顯了香港對中國和國際商界的吸引力,以及香港在培育初創企業方面的重要作用。

無論在新股IPO集資額,以及初創企業數量增長上看,香港作為亞洲金融中心的地位,似乎暫時未見受損。不過,居安思危,政治、經濟穩定及法治,是香港繁榮的基石,止暴制亂,令香港回復和平,才能保住香港金融中心的地位。

尚風

** 博客文章文責自負,不代表本公司立場 **