新冠肺炎在意大利爆發,當大家都以為歐洲甚至美國的疫情, 成為股市的黑天鵝之際,怎料油價搶先暴瀉, 油價竟然可以在今早亞洲時段短短幾秒之內狂跌31%, 搞到環球股市暴挫,另一隻黑天鵝搶先出籠。

這場油價之災,表面上發生在沙地和俄羅斯兩個產油大國之間。 以沙地為首的石油輸出國組織(OPEC),有13個成員國, 是傳統中東和非洲的產油大國,石油產量佔全球44%。OPEC是 油價的主要議價組織。而俄羅斯領導另一個油國組織OPEC+, 共有10個成員國,以俄羅斯為首, 領導橫跨幾大洲的其他主要產油國,石油產量佔全球40%。理論上 OPEC和OPEC+講掂數,決定油產量,就可以左右油價。 而美國是重要的第三方勢力,美國由於開採頁岩油的技術大突破, 去年已成為石油淨出口國,成為另一個主要玩家, 但她不直接參加油組的議價。

本來OPEC和OPEC+為應對貿易戰等影響石油需求的事件, 有一個共同減產每天170萬桶的協議,有效期至今年第1季即本月 底止。由於協議快到期,又遇上新冠肺炎的衝擊, 就醞釀傾新的減產協議。上周四以沙地為首的OPEC先提方案, 建議由4月1日起每日再增加減產150萬桶(油組減100萬桶, 非油組50萬桶),限期至今年底,藉此支撐油價。 本來大家以為俄羅斯的OPEC+應會接受, 或者會提一個減產幅度較溫和的反建議。

怎料周五OPEC+直接反枱,拒絕了OPEC+這個建議, 俄羅斯能源部長諾瓦克在離開維也納時告訴記者,OPEC+成員現 在從4月1日開始想生產多少原油,各憑所需。換言之, 雙方不再傾了。

當大家還一廂情願希望沙地拉攏俄羅斯重回談判桌之時, 沙地王儲薩勒曼變招,大幅降低原油價格,並聲稱如有需要, 會將目前日產量970萬桶,增至每日1200萬桶的紀錄水平。 一場油價割喉大戰,馬上開打。看亞洲油價可以幾秒內暴跌31%, 相信已經有局內人事先做好淡倉,等亞洲市一開,再狂沽隊冧油價, 其他人事前毫無防備,以一般炒油3至5%按金而言, 真是連底褲都被幕後玩家脫掉。俄羅斯和沙地,都可能是幕後黑手。

先講俄羅斯。由於沙地提出減產協議在前,俄羅斯拒絕在後, 沙地不是這場災難的觸發者,只是回應者。俄羅斯玩反枱, 一魚兩吃,先吃沙地,再吃美國。 沙地安排其石油巨企沙地亞美上市失利, 最後只能在沙地自己股市上市,未能集到巨資。 而沙地的財政深刻地依賴石油收入,油價暴挫其經濟難捱。 不過沙地在中東資助很多軍事行動和俄羅斯支持的政權抗衡, 挫一挫沙地銳氣,不是壞事。俄羅斯若是有部署行事, 隨時因為沽空期油大賺一筆了。

俄羅斯還想報復美國。美國既制裁俄羅斯油公司, 又反對歐洲搭建北溪二號天然氣管道供氣西歐。 因為美國頁岩氣要搶歐洲市場,普京早已氣上心頭。如今美國受疫情威脅,頁岩氣公司借貸又高,插低油價,推倒一批美國頁岩油公司, 何樂而不為?

反觀沙地,王儲薩勒曼以行事激進見稱, 被俄羅斯反枱玩了一舖在前,他竟然不退縮, 改玩減價戰和俄羅斯鬥大,以期險中求勝。 沙地和俄羅斯其實有一個共同利益點,就是推倒美國的頁岩油公司。 過去OPEC和OPEC+的減產量,大多被美國頁岩油增產吃掉, 倒過來玩增產,沙地增產能力遠高於俄羅斯, 可以搶回被美國公司佔去的市場,所以沙地有沙地的算盤。

這個牌局實質上是沙地、俄羅斯和美國三大產油局頭的角力, 特朗普整天說油價低對選民有利,但油價暴挫,若維持較長時間, 就會擊潰一批美國頁岩油公司。問題是美國現在「周身唔妥」, 根本無力反制俄羅斯和沙地玩嘢,在這場油價game theory大鬥法中,美國只有硬食的份兒, 萬一搞出一場金融風暴,再加疫情爆發,就認真不易收科了。

盧永雄

對不起,我寫了很多篇有關美國對新冠肺炎疫情防控問題的文章,恐怕有些讀者已看得膩了。但我有不少朋友在美國,對他們的情況十分擔心。加上若美國疫情失控,對全球的影響太大。另外美國一直是全世界學習的對象,不能不關心美國疫情防控的情況。

猶記得30多年前,我在大學修讀公共政策有關科目,由於美國在政治學上有著超然地位,學習的都是美國政府決策的優良案例,其中一個經典是1962年的古巴導彈危機,當時蘇聯要在古巴部署可攜帶核彈頭的導彈,由於古巴在美國後園,直接威脅到美國的國家安全。當時的美國總統甘迺迪在48小時內,用向古巴全面進攻的脅逼手段,最終兵不血刃,令蘇聯撤銷了在古巴部署導彈的計劃。美國理性高效的決策模式,深深地印在我的腦海中。

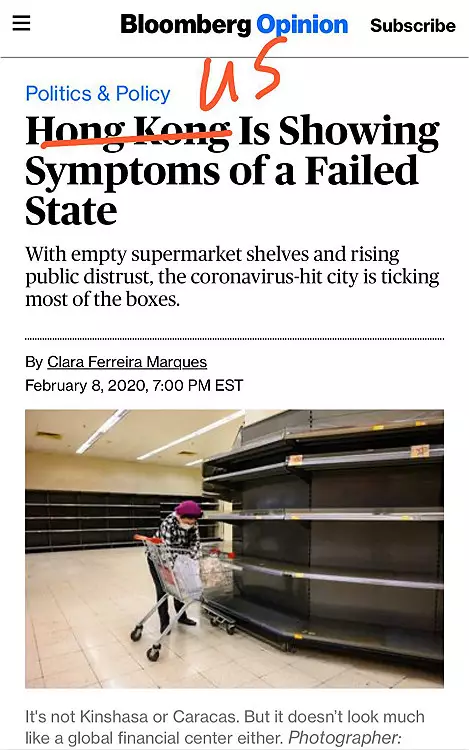

幾十年過去,觀察美國的防疫,本來是想學習一下美國的決策方式,怎料看到的是一團糟的景象,實在令人震驚。這讓我想起在一個月之前,彭博有篇文章講香港的狀況,題為「香港正顯露敗亡國度之象」(Hong Kong Is Showing Symptoms of a Failed State),在本地廣為流傳,文章話一個瀕臨崩潰的國度,經常出現敗亡之象,包括無力保護其市民、不能提供基本服務、被人質疑其合法性,而香港在疫情中被搶空貨架,市民質疑政府無力抗疫,正符合這些敗亡之象。但一個月後的今天,香港疫情初步受控,美國超市貨架卻被搶購一空,特朗普抗疫抗到一團糟,彭博文章的標題換上「美國」兩字,看來挺適合的。

彭博文章要略改標題。

美國出現的問題是多層次的。第一、聯邦政府高層的政治政策失誤。美國的抗疫總指揮副總統彭斯,剛剛修正錯誤,宣佈放寬檢測新冠肺炎的嚴格條件,怎料就在同一天,美國疾控中心卻不再公佈很多相關的數字,包括總確診人數、推測感染人數(presumptive cases)和已測試人數。美國疾控中心給出的理由是由於各州的測試標準不同,不再公佈這些數字,此舉令到美國政壇鼓噪,美國眾議院甚至發信給美國疾控中心,直斥其非,因為這樣做會嚴重影響防疫的透明度。總指揮彭斯指揮疾控中心一方面開放測試,與此同時不公佈測試的數量和結果,難免引來想要隱瞞疫情的指控。

美國政府不止搬龍門,同時亦瞎指揮。美國總統特朗普一直把新冠肺炎比作普通流感,指死亡率只有1%,死亡率不高,人人感染一下就沒事。後來特朗普發現

世衛組織發佈的全球新冠肺炎死亡率是3.4%,他接受霍士新聞採訪時發炮,話不相信世衛組織發佈的全球新冠肺炎死亡率,「我認為3.4%死亡率是一個虛假數字。憑藉直覺,新冠肺炎的死亡率低於1%,這種病可以快速恢復,甚至都不需要看醫生。」

現實上最爆笑的是特朗普好像不知美國的新冠肺炎死亡率, 美國現在公布確診的是234人,死亡14人,死亡率是6%, 是全世界死亡率最高的地方,遠高於並列第二的意大利和中國, 死亡率都是3.8%(中國主要是武漢死亡率偏高)。美國全球死亡 率最高,他還投訴什麼呢?當然美國數字如此奇特, 很可能因為大量低報了確診人數。

第二、行政管理疏失,很多政策都嚴重缺乏配套。例如彭斯突然間宣佈開放核酸測試,但又承認聯邦政府無法在這星期之內送出一百萬個試劑給及各州政府,完全沒有配套。彭博新聞當日笑香港物資不足口罩不夠,如今美國口罩遠遠不夠,美國食物及衛生當局竟然批准建築工人的防塵口罩也可以給醫護人員使用。試想若香港出現這種情況,醫護可能馬上暴動。

第三、科學技術失敗。美國以高科技聞名,怎料美國的核酸測試亦有問題,聖安東尼奧市長尼倫伯格,在記者會上公開投訴,說有一名女病人在隔離期間,兩次測試都呈陰性,院方同意讓她出院,但出院不久,美國疾控中心接獲的另一項檢測結果,顯示呈陽性反應,尼倫伯格直斥美國疾控中心是「豬隊友」。很多美國醫生投訴美國疾控中心的測試成功率極低。原來美國的檢測出問題,是疾控中心堅持使用自行開發的PCR檢測,但效果很差。世衛其實有效果更好的檢測,但美國不用,主要原因是並非美國生產。特朗普堅持「美國優先」,一定要用美國貨,就算試劑效率差,也要使用,這明顯是政治凌駕於科學技術的結果。

美國已經不再是大家景仰的理性決策殿堂,而是特朗普式霸凌主義的天下。面對傳染力極高的新冠肺炎疫情,手忙腳亂,無力保護其市民,不能提供基本服務,正顯露彭博新聞口中敗亡國度之象。

盧永雄