/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)

有網友之前買了深圳控股(0604)和越秀房託(0405),見到內地嚴厲控制樓價,想將這兩隻股票換成建行(0939),他問我的意見。

我認為先要搞清楚房託股和內房的分別。越秀房託是房託股。是一個信託基金揸住一堆物業收租,買它性質等於買物業收租,不會太受內地控制房價、限制貸款等措施的影響,但會受內地經濟和商場出租的狀況影響。所以,是否要沽出越秀房託,不應以內地嚴厲控制樓價作為考慮因素。

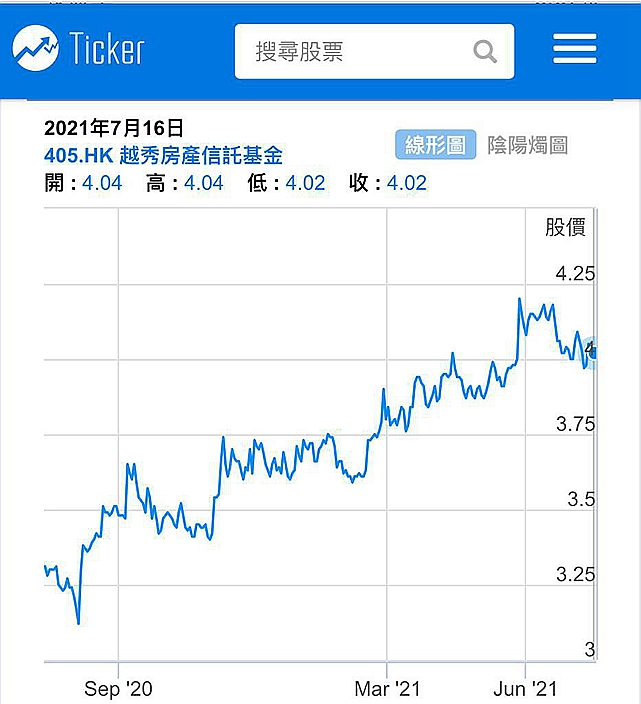

越秀房託一年圖。

越秀房託的52週低位是去年8月造出的3.31元,之後反覆向上,現仍處於一條完美的上升軌當中。越秀房託的負面因素主要是加息,因為市場利率越高,買房託股收息的吸引力會越低,其次是人民幣貶值。若人民幣貶值會降低內地物業的價值,越秀房託從低位反彈,其中的一個原因就是人民幣相對美元期間持續升值。綜合而言,美國加息,會對越秀房託造成負面影響,但未必會很快出現。

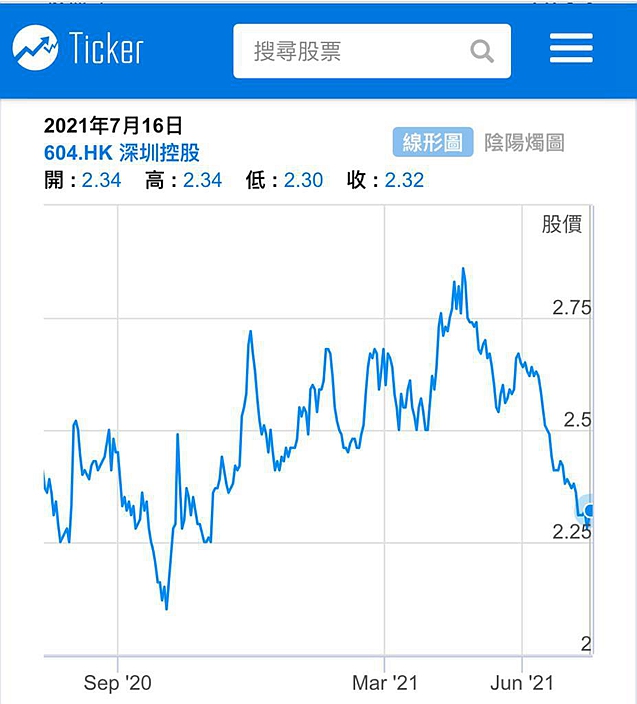

深圳控股一年圖。

而深圳控股是內地股,是深圳的一家房地產發展商,因此會受到內地嚴控樓價的大環境影響。我建議大家不妨換馬避禍,因為房企的災難未完。深圳控股是國企,會比民企好一些,沒有執笠的風險,但估計在未來的一年內,也沒有運行,所以,換馬沽出內房股,沒大問題。

至於建行,走勢其實也相當疲軟,在7月初破位向下,現價5.6元,與52週低位4.93元相差不遠。建行現價息率5.7厘,市盈率4.5倍。從收息的角度看,息口差不多,將越秀房託換成建行無壞。

建行一年圖。

阿爺最近降低存款準備金率,內地放水對內銀有正面的影響。內銀長期受壓,在52週低位徘徊,與外資不看好四大行和阿爺逼大銀行讓利有關。建行就長期在4.93元和6.74元之間上落,回不到之前的7元高位。不過,中短期而言,建行比深圳控股穩陣。

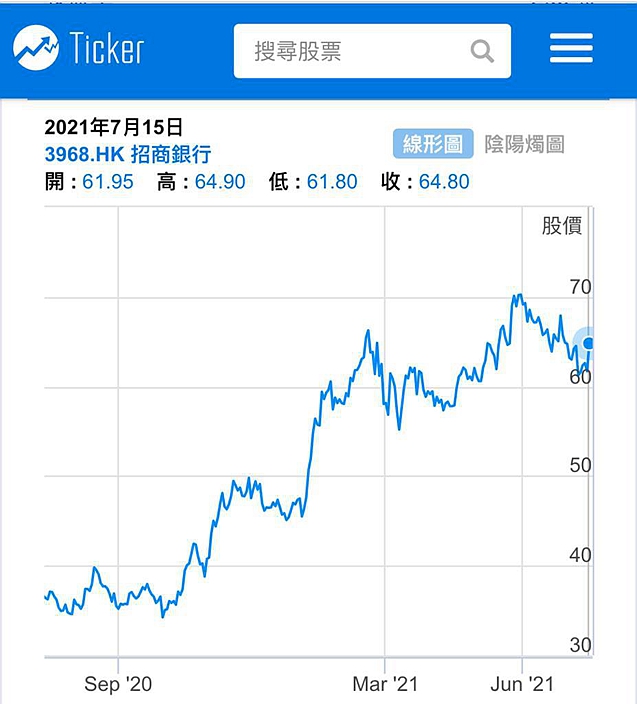

招行一年圖。

當然,換馬對象有很多選擇,單以內銀而言,郵儲銀行(1658)和較進取的招行(3968),都是可以考慮的選擇。郵儲銀行派息少過建行,但也有5厘,而招行息率只有2.4厘,買招行純粹買增長而不是收息。當然,如果未來美國收水和加息,令到資金回流美國,內地可能會減息放水,會對內銀不利,但由於港元與美元掛鉤,港元比較人民幣會升值,可以考慮香港的銀行股,例如恆生(0011),現價息率3.5厘,利息向上,有利恆生股價。另一隻是中銀香港(2388),息率4.8厘,估計未來也會在加息潮中反覆向上。

綜合而言,宏觀的大趨勢是美國有加息之憂,而內地有放水之利,都會令到內銀股和香港銀行股受惠。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **