近期內地芯片行業景氣度大幅回升,今年頭兩個月中國半導體出口數據表現強勁,帶動國內晶圓代工雙雄中芯國際(0981)和華虹公司(1347)業績前景備受看好,兩隻股捱過伊朗戰爭陰霾後,有望重拾升勢。

先睇行業大勢,中國半導體出口於今年開局凌厲。海關數據顯示,今年1至2月,中國集成電路出口額同比大幅增長72.6%,達到433億美元。出口量增長13%,但平均價格飆升52%,帶動出口金額大升,反映行業正朝高附加值方向轉型。這組數據印證了在全球人工智能熱潮下,對中國芯片製造產能的強勁需求,行業正處於量價齊升的景氣週期。

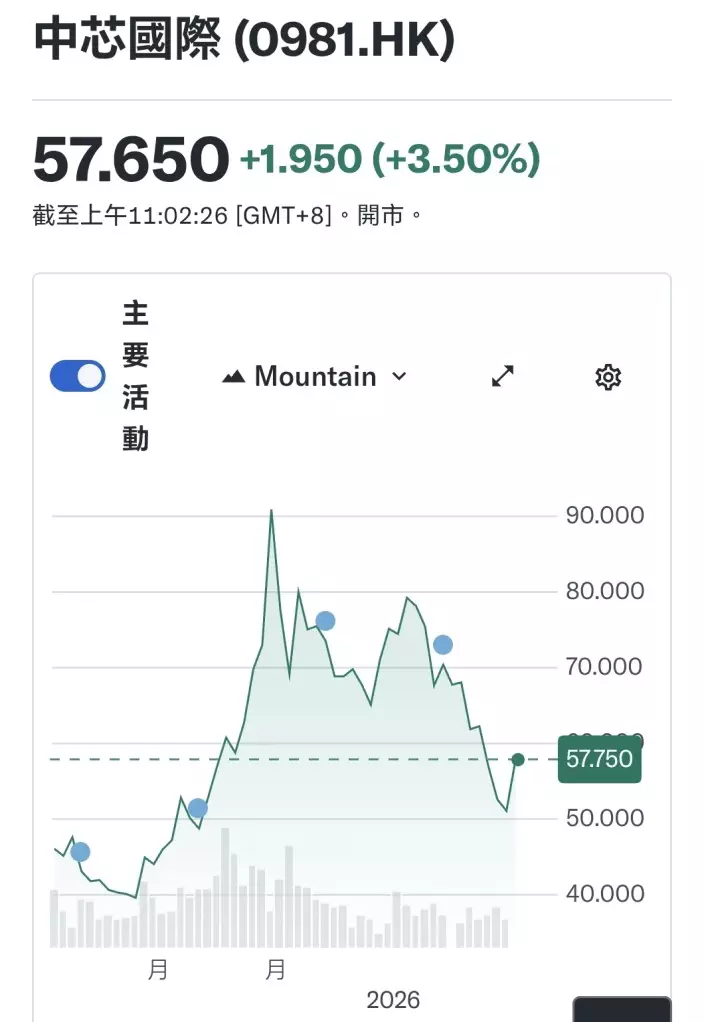

個股表現上,中芯國際已公佈其2026年第一季度的業績指引。公司預計季度銷售收入將環比持平,毛利率介乎18%至20%之間。里昂報告指出,其收入指引符合市場預期,但毛利率指引略低於市場預期的20.9%。公司同時給出樂觀的全年展望,預期2026年銷售收入增幅將高於行業平均水平。中芯作為國內成熟製程的領軍企業,持續受益於國產替代趨勢及產能回流,其產能利用率維持在95.7%的高位,基本面非常穩健。

另一龍頭華虹公司雖未公佈首季業績,但其給出的指引同樣積極。公司預計2026年第一季度銷售收入約在6.5億至6.6億美元之間,毛利率預計介於13%至15%之間。相較於2025年第一季度的5.4億美元,此收入指引呈現顯著增長,顯示公司對產業復甦及自身產能爬坡充滿信心。花旗報告亦確認了華虹指引的方向,並指出人工智能與本土替代需求是兩家公司共同的關鍵增長動力。華虹專注於特色工藝平台,在AI邊緣計算、汽車電子等領域需求帶動下,增長潛力可觀。

中芯一年圖。

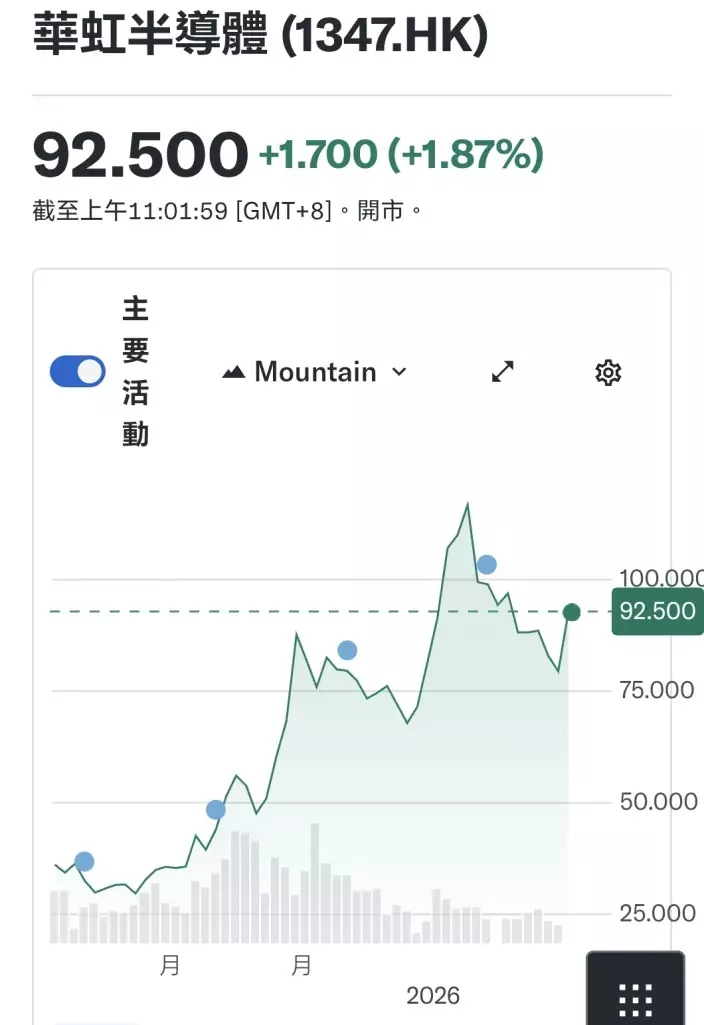

股價走勢方面,兩股近期已自低位反彈。中芯國際股價於去年10月曾高見93.5港元,創下上市新高,其後隨大市調整,3月30日低見49.32元,近期隨伊朗停戰消息回升,周四收55.7元,較高位仍有約68%的差距。華虹公司股價在2026年初曾觸及124港元高位,周四收90.8元,現價亦較該水平有37%距離。兩者均顯示出觸底回升的跡象,但當前估值尚未完全反映行業景氣度及公司自身的增長潛力。

華虹一年圖。

芯片行業需求旺盛的趨勢已然確立,中芯與華虹作為國內代工領域的領先者,其給出的季度業績指引樂觀,長線增長邏輯清晰。儘管股價已有所反彈,但相較於歷史高位仍處於相對低位,上行空間充足,可等待回調時吸納。若行業高景氣度得以延續,公司盈利能逐步兌現,兩股在今年內有機會重返甚至挑戰前期高位,適合看好中國半導體產業長期發展前景的投資者進行佈局,兩股比較中芯跌得深一些,上行空間更大。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **