部份有持倉的大股公布業績,可以講講。內房股中國海外(688) 外公佈全年業績,純利按年升7%至370.2億元, 除開年內購入中信(267)的地產項目產生的盈虧等因素, 盈利率上升14%至380億元。中國海末期息每股派0.42元( 去年同期派0.41元),微增2.4%;全年派息77仙,按年增 26.2%。

中海外昨日公佈業績之後跌近1.8%至23.95元, 可能係投資者與得純利按年升7%,比較少。 而且股民對派息期望好高,見中海外盈利唔少但派息升唔多, 就氣頂沽貨。不過,睇大行報告,中海外又唔係咁差。

高盛指中海外今年銷售目標按年持平, 但年初至今土地收購步伐加快,今年目標新開工面積超過去年一倍, 土地收購預算為1000億元,較去年的440億元高, 反映集團擴張的意願。由於增長前景穩健,維持「確信買入」評級, 並將目標價上升6%至36.46元的一個比較高的水平。

在多家大行當中,摩根大通對中海外淡看得較淡, 但亦相信中海外今年下半年起銷售會跑贏大市,維持「增持」 投資評級,目標價由27.5元升至28元,較周四收市價23. 95元,仍有超過17%的上升空間。

高盛與摩根大通的睇法的差別, 其實在於高盛對中海外購買中信地產項目的前景睇得比較好。 以中海外股價23.95元計,息率3.2厘,息率比較低, 但市盈率相當低,只有6.6倍。中海外賣樓利錢接近三成, 相當之深,加上手頭現金有1571.6億元;淨借貸比率為7. 5%。去年購入18幅地塊,新增土地面積972萬平米,土儲達5 677萬平米。未來仍有很大的發展空間。

中海外揸長線問題不大,但如想走波幅,就仍按計劃, 能升到目標就減倉。早前建議股價升上25元已減少一注, 若再到升上26元,可再減一注到一注半。 我不是不睇好中海外前景,只是覺得大市短期再升的空間有限。 沽出之後,候低買番。

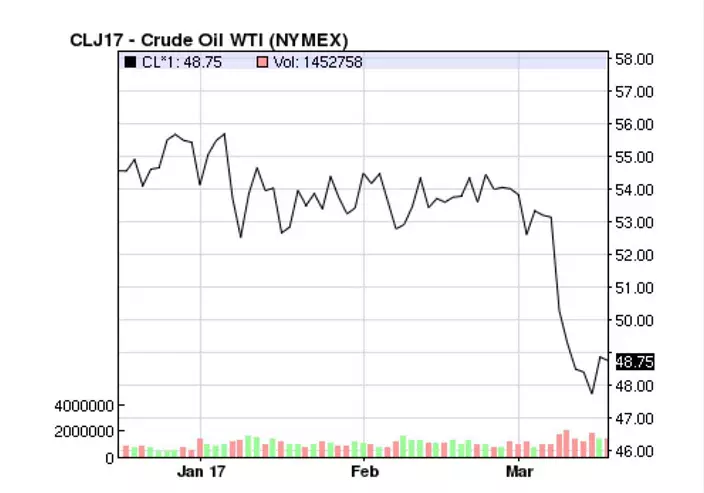

另外講講中海油(0883)公布截至去年12月底止全年業績, 純利6.37億元人民幣(下同),按年跌96.9%, 主要是國際價油下降帶來的盈利減少及計提減值的影響。每股盈利0 .01元;派末期息0.23元。

中海油股價周五早上大反彈,主因是盈利大跌,仲派到0.23元息 ,比去年同期派0.25元只是略降。睇番去年8月中海油派中期息 只有0.12元,比對上一年中期息0.25元低好多, 如今業績跌但派息大反彈上0.23元, 也可以話管理層對前景有信心,夠膽派息。現價全年息率3.8厘, 算有交待。

油價下跌中,中海油未走出谷底,但股民好息,會約朿中海油跌幅。

另外,講講越秀房託 (405) 。最近因大股東減持,股價跌了下來。 越秀房託走勢多少與美息相關, 近期美息在聯儲局決定加息之後回調,但越房股價卻未有回升。

越秀房託會於4月10日除淨,5月16日派息。 除淨前股價如果升上4.7元,可先減少一注, 如果在除淨後股價保持在4.53元,亦可以減持一注。 也不是很睇淡越秀房託,而是美國今年仍會加息, 在越秀房託派息以後,會對股價有壓力。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **