中石油(857)、中石化(386)及中海油(883)三桶油都公佈了業績,業績基本上不錯。

三隻油股的主要業務各有不同,有中海油主要業務是上游開採,所以最受油價影響;中石化以下游成品油分銷售為主,受油價的影響較少;而中石油則處於中間,上下游業務比較平衡。過去,市場有一個慣性,當油價下跌,三隻油股都會齊齊下跌。中石化因此下跌就有點無厘頭,因為油價下跌對中石化不定是壞事,不過其股價亦受油氣市場減價競爭的困擾。

上期講過中海油,今期講講中石油和中石化。中石油上半年純利127億元人民幣,比較早前發盈喜時的預估純利90億至110億元的上限高出15%。派中期息加特別息0.06926元,相當於派息比率100%,亦相當於年化股息率約3厘,較2016年股息率約1.7厘有明顯進步。

中石化一年圖

中石化中期純利增長四成,好過市場預期,上半年營業額升近33%至逾11000億元人民幣,賺超過270億元,第二季每股盈利為零0.089元,高過市場預期。中期息每股派0.1元,派息比率43%,管理層表示今個財年派息仍有增長空間,券商預期中石化今個財年全年派息比率會達70%。

論業績,中石油比預期較好,因為市場一直對中石油的感覺較差。中石化則比較接近市場預期地好。在三隻油股當中,市場一直對中石化的評價較高。

從買股的角度而言,中石油業績反彈味道較強,而中石化業績好是源於價格戰已接近尾聲。所以,投機的話,買中石油會比較好,搏市場對中石油會大幅改觀;但要投資的話,中石化會比較好,因為未來股價會比較穩定地向好。

中石化現價5.99元,可以在現價買一注,若然回吐,可以在回到5.7元時買第二注。買入後不妨看長線一點,主要後中石化現價較高位6.57元,仍低了9%。雖然大市處於高位,中石化也不算太貴,風險可控。固然,大家都在炒業績,公布業績之後股價回吐也很正常。中長線投資而言,可以在低位吸納中石化。中石化去年派4.5厘,今年增加派息,預計會派5厘以上,是一隻收息之選。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

大市跌到你心驚。大戶陳打電話俾我,話有定期到期,見個市跌得咁悽厲,買買吓股票,問有乜穩陣股推介。我話個市而家賤物鬥窮人,好多股份都平,但好多人無錢買,而且買完可能好快再跌,頂得順至好入市。

我叫佢留意吓上海實業(0363)。上實是上海市窗口公司,半隻基建股,好肯派息,過去5年派息無少過0.92元,去年加特別息0.2元共派1.12元,息率9.1厘,即使不計特別息也有7.6厘。

上實去年業績表面下滑,實質平穩。上實去年營業收入208.3億元,同比下降28%;純利20.2億元,同比下降28.1%。業績大幅下滑主要有兩方面原因:1. 高基數效應:2024年出售杭州灣大橋股權錄得約8.6億元一次性利潤,推高了2024年基數。2. 地產業務拖累:交房結轉銷售減少,疊加存貨跌價計提撥備及投資物業公允價值減少,拖累盈利。若剔除2024年一次性出售杭州灣大橋股權利潤,2025年純利其實有3.9%增長,核心經營表現平穩。

上實主要是一隻基建股,所以盈利和派息可以保持平穩。各業務板塊中「基建環保」最重要,貢獻主營業務盈利93.4%。其中高速公路車流量1.58億架次(+2.3%),通行費收入21億港元(+3.6%),核心資產穩定增長。上實的消費品業務盈利7.6億港元,同比增長17.5%。但房地產業務虧損6.3億港元,虧損同比擴大167%,主要是物業減值所致,公司正積極向輕資產服務如物管、養老方向轉型。上實正佈局可持續發展領域,今年6月,公司參與設立10億元可持續發展產業基金,投資水務環保、電力新能源等領域。

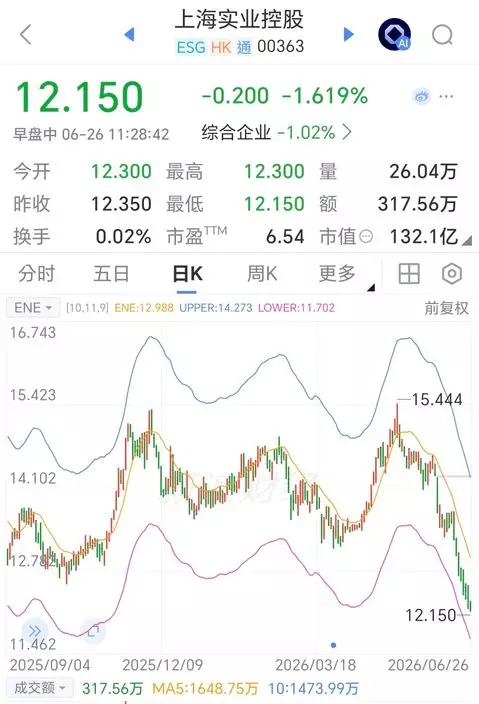

上實跌到一年低位。

上實現價12.18元,市盈率6.6倍,以一隻基建股計市盈率相當低。息率9.2厘,相當願意保持派息。市帳率0.26倍,即二六折出售主要是有穩收益的資產。一年高位15.49元,現價12.18元是一年低位,要注意去年4月中美貿易戰時上實見過9.6元左右的低位。

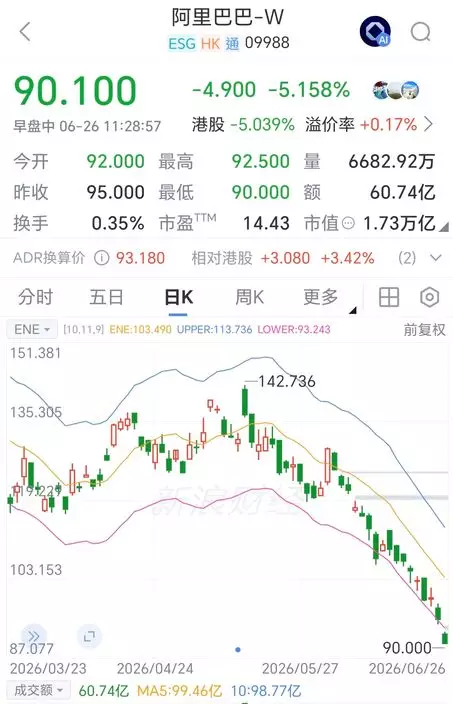

阿里股價打回原型。

我覺得上實可以當債券買,比存款在銀行高息很多。它的股價不是不會跌,正如債價也會跌,但上實相當穩陣不會執笠。後生投資者想增長可以博跌到見90元的阿里巴巴(9988),但如果老人家只想收息,買上實唔錯,可以現價先買一半,等跌多啲再買另一半,買完再跌都無所謂,反正她會繼續派息給你。

/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)