今年6月麗新國際(0191)早前公佈2供1基準供股,每股供股價2.24元,發行1.96億新股,最多集資4.4億元。供股股份佔公司經擴大後股本約33%,每股供股價較6月13日收市價每股6.4元,折讓約65%。供股在7月30日完成。

麗新國際幾年就來一次供股,殺股東一個措手不及。一聽到要磅水供股,股東就「媽媽聲」,結果就是麗新股價大插。麗新宣佈供股之後,股價跌至一年低位3.05元,最近供完股,股價反彈番4元樓上。

麗新一年圖。

麗新資產豐厚,持有很多甲級商廈,但現時市值只有24.2億元,市帳率有0.09倍,即公司至少值250億元,但賣24億元。

麗新的業績會受到疫情影響,例如酒店業務因疫情的打擊而大幅下挫。麗新國際公佈截止今年7月底的年度業績,期內營業額53.2億元,按年下降19.5%,錄得虧損19.7億元,相對上一年度純利28億元,由盈轉虧,每股虧損5.067元。

不過,麗新資產豐厚,不會執笠。公司趁業績差、股價低迷時來一個大比例供股,就搞到股東腳軟。我認為麗新本質不差,不妨等回吐低吸,揸一、兩年,相信會有一定的回報。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

近日股市大幅回落,恆指直插。有朋友去年度聽我建議,買了中海油(0883)和中石化煉化(2386)。我之前亦提過,在油價升上高位的時候要減持,他也沽了三分之一。兩隻股現已回落不少,中海周四收市價7.79元,而高位10.6元,高位回落26.5%;中石化煉化周四收4.37元,亦比高位5.25元低16.8%。

朋友問我可以有何部署,他想再減持。雖然止賺我永遠不會反對,但大市實在回落得太急太深,石油、石化行業並非阿爺打擊的行業類別,股價下跌主要是跟整體大市和油價走,我覺得可以等一等,不需急於沽出。

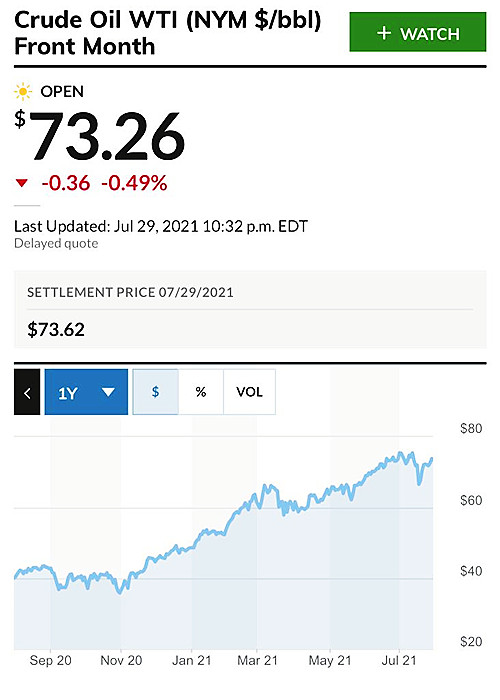

紐約期油一年。

至於等到什麼價位才沽貨,我此前已經提了一個標準。不要看股票本身的價格,因為會受本地大市氣氛的影響,而要看油價。美國期油由去年10月底的35美元開始上升,到今年7月1日及13日在75美元造了兩個頂之後下滑至65.6美元,之後回升至現時的72.65美元。美國聯儲局昨日開完會,聽其口氣,今年不會收水,更不會加息。到美國經濟重啟的時候,估計油價有機會升破之前高位,再衝上80美元樓上。

到油價再上高位的時候,就是減持石油石化股的最佳時機。到時這些股票或許仍未升回去今年的高位,但我覺得還是應該減持。因為其股價受油價主導,不能因為未返回此前的高位,便以為仍然可以追落後。

港股的整體走勢弱於美股,到美國收水的時候,更不要以為美股會跌,港股會升。美國收水,資金會回流美元資產,到時會對港股造成壓力,所以,揸住石油石化股,要看著油價來部署。

/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)