內地公佈前海發展方案,大幅擴大前海土地面積至8倍,除提出前海一直發展的現代服務業之外,還會大搞創新科技產業。

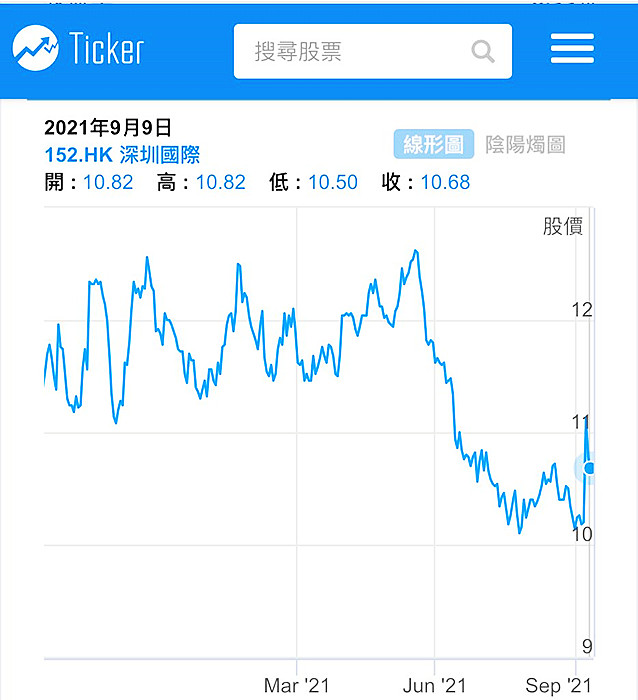

消息公佈翌日,深圳國際(0152)一度搶高,升穿11.3元水平,之後從高位回落,週四收10.68元。深圳國際的基本業績尚可,截至今年6月底止中期收入按年升65.5%至72.87億元,股東應佔盈利跌44%至9.6億元,每股盈利0.44元。

業績公佈之後,大和發表報告,指深圳國際業蹟符合預期,公司將繼續透過持續變現解鎖資產的價值,包括會發行房地產信託基金,另外,基於來自深圳航空的淨虧損較預期高,以及前海項目的盈利更新,大和下調深圳國際2021年每股盈利預測26%,並將目標價由17港元調低至16.5港元,重申「買入」評級。

深圳國際一年圖。

深圳國際此前出現一個5頂回落的格局,每次去到大約12.7元左右見頂回落,下方大約在11元左右,是一個炒上落的好選擇。但在6月破底向下,直插至低位10.2元,主要原因是內地出重力調控房地產業,而深圳國際亦有房產業務,所以被沽低。

前海的發展是一個長遠規劃,消息公佈對深圳國際有一輪的刺激,但刺激過後,股價就回吐。不過,我覺得深圳國際若回到一年低位,即10.2元附近,可以吸納,10元左近的低位應該有一定防守性。

買入後看長線,由於深圳作為先行先試的示範區,再加上前海這個強大的引擎,深圳的前景應該不會差。當然,不能期望深圳房地產業會有很好的增長,不過,深圳國際的其他業務可以看好。例如深圳航空出現淨虧損與疫情有關,當疫情逐漸消退,深圳航空的盈利就可以回復。

深圳國際現價市盈率8倍,息率9.1厘,可買入揸長線,或許派息會回落,相信也不至太差。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

近日商局港口(0144)表現靚仔,皆因公司於8月底公佈的上半年盈利增加了2倍至47.1億元。剔除按公允值計入的金融物業、價值變動及出售聯營公司權益,招商局港口上半年經常性溢利按年增2.2倍至45.3億元。當中港口業務溢利增加一倍至44.48億元。

招商局港口上半年完成集裝箱吞吐量6651萬個PTU(標準箱),按年增加21%,完成散貨集裝箱吞吐量2.84億噸,按年增加43%。招商局港口期內收入按年增39%至56.6億港元,毛利增加50%至26.47億元。聯營公司貢獻溢利增1.9倍至41.45億元。招商局港口估計,下半年海外主要經濟體的疫情形勢有望緩解,海外供應鏈將得到修復,一定程度減弱中國的生產替代效應,令中國出口增速邊際放緩,但全年出口對經濟的支撐將保持強勁。

招商局港口股價可謂否極泰來,4年前於2017年9月見過高位25.5元,2018年中美貿易戰開打,股價反覆回落,2019年第4季跌至12、13元的水平,那時中美已接近達到貿易協議,誰知又來一個新冠肺炎,市場人心震動,招商局港口亦插穿9元水平,於去年9月低見7.75元。

有朋友聽了我的建議,在13元左右可以分段吸納,最低價的一批在9元買入,之後見跌得太低,不敢再買,平均價大約11元。朋友見到股價近日回升,周四收13.56元,問我是否可以沽貨清倉。我一向不反對食糊,不過目前又不用沽出太多。

招商局港口1年圖。

招商局港口現價的歷史市盈率9.4倍,歷史息率5.5厘。但中期息派22港仙,較去年同期增長12%,預計招商局港口全年盈利和派息都會不俗。雖然不能期望股價會回升至2017年的高位,但未來應該仍會繼續反覆上升,因為環球的貨運需求仍然很大。近期東南亞疫情仍未消退,第4季已快到,招商局港口下半年業績亦不會差,可以再坐一會,有機會上望15元。

/wp-content/uploads/hongkong/2014/01/陸羽仁1-300x300.jpg.webp)