假期後港股開市又唔見多742點,手上有貨的朋友,牙痛咁聲。愈跌愈多人想沽貨,很多人問我,應否忍痛割愛,沽貨離場,避開風暴?

我在這裡再重覆一個基本觀點,就是大家先要問問自己,究竟是投機者抑或投資者。投機者追蹤短期走勢,現時整個大市有災味,也不但是港股,亞洲股市也是這樣,睇日股3日唔見10%,跌得咁金,就可見一斑。在這種風暴式市場,股票會超跌,所以,短期而言,每逢見到股市出現像樣的反彈,便要沽貨,博再來一插就食糊走人,這是短期揾食方法。

若自問是投資者的話,你不常出入,現在沽貨就不太不聰明了,因為大市已跌到萬八點,一個比較低水平,雖然股市下跌有慣性,特別是在這樣的風暴性下跌,股市會出現超跌,大市仍可以再下跌,跌至萬六點甚至更低,但以一個長線的價值投資者而言,股市超跌,當人人想沽的時候,反而係慢慢尋找機會入市的時候。

過年期間見到一些一年難得見面的朋友,提到我去年曾經講過油價可能跌穿每桶35美元,結果真是這樣。他們如今再問我點睇未來油價,我認為油價跌開有條路,好大機會再跌,而油價跌近20美元時,便是低吸油股、氣股的時候。

你睇昨日的紐約3月期油,上午還是每桶29.22美元,下午急跌至桶27.24美元,半日大跌6.8%,拖累美國能源股大跌,顯示市場避險心態很強。石油作為一隻主要的大宗商品,插插不休,但在這種大插的時候,油股及相關的股票往往都會跌過龍。朋友問起股神巴菲特最近也買入石油股,是否可以跟隨買入?

我順帶講解一下巴菲特的投資心法,他是價值投資者,會計算公司未來一段長時期的現金收益,然後把現金流用一些數學公式折現,這就是股份的價值,如果股價遠比折現的現金流為低,就值得投資。講都咁複雜,估計大家都唔識得計。油股的價值與油價的長遠走勢有關,如果你覺得油價會未來10年都會維持在20美元的話,油股碰也不要碰,但若果你覺得油價暴跌以後會重上較高水平的話,油價大跌的時候,便是買入油股的好機會。巴菲特經過咁多年的考驗,都知道股票跌起上來是可以超跌,雖然他在去年9月開始買油股,今年再增持,但仍未算出重鎚,當他出重鎚掃入油股時,估計油價就是見底的時候。

大家不妨看看大行對油價的睇法,在油價急跌的時候,大行亦被迫要調低油價的目標價,例如瑞信便將2016年英國布蘭特原油平均價下調至每桶39美元(周三價30.35美元),今年首季更會低見29美元。不過,瑞信的長遠預測為70美元,未來幾年油價會回升至60美元水平,這也是美國頁岩氣開發商的平均生產成本水平。以預測今年布蘭特原油平均36美元計,瑞信預測中海油(883)及中石油(857)今年都會錄得虧損,而中石化(386)則因為有下游石化產品零售業務的支撐,仍會有盈利。而該行對「三桶油」的選擇順序則是中海油、中石化、中石油。瑞信認為盈利可能出現虧損的中海油,將會受惠於有效成本及資本開支的控制,而且有相對穩定的資產狀況。

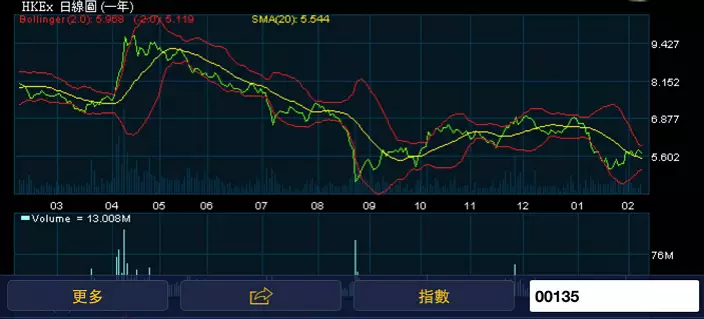

油價已經接連穿底,但中海油股價仍未跌回52周低位的6.41元,而氣股昆侖能源(135)也未跌回低位4.67元,顯示油股暴跌的時候,市場上有資金吸納它們。預計油股氣股仍會隨著大市及油價急跌,連番尋底。不過,當油價跌到20美元,又或這些股票跌近52周低位時,可以有慢慢累積的機會。

換另一角度看,在猴年這個市道,現時才沽貨,已經太遲。如果手上仍有子彈,黑心一點講,當然希望大市大插特插,在當中揾有價值股票,博可以尋底轉身,揸佢兩、三年,希望可以有不錯的回報。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **