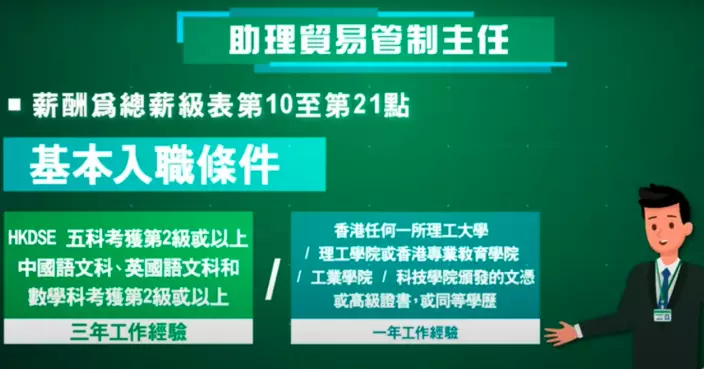

精 · 選 · 新 · 聞

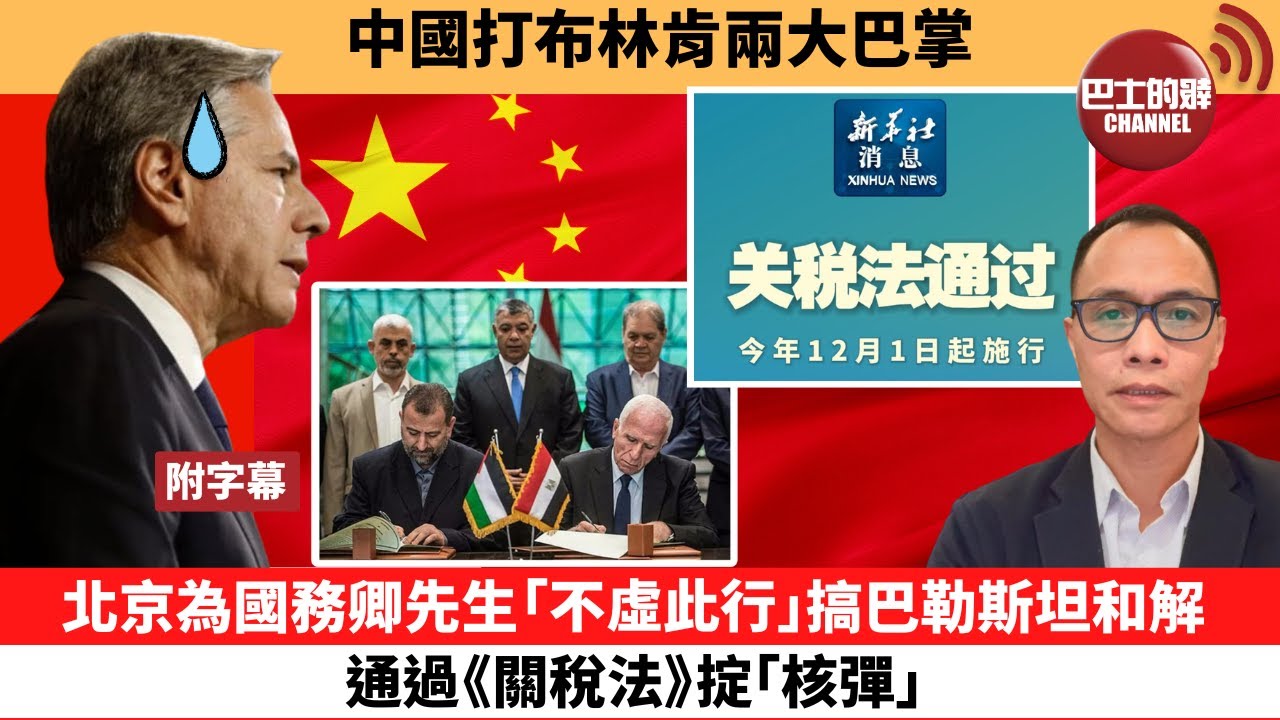

布林肯結束訪華行程 強調美中須續就分歧溝通減少誤判誤解

黎智英案|陳梓華:黎提及外國制裁屬違《國安法》 二人WhatsApp對話中刻意避提

南韓小學教師誘騙逾百兒童 拍近2000條不雅影片

習近平指中美關係不日進則日退 冀兩國真正穩下來好起來向前走

澳洲中國女留學生失蹤家人遭索800萬 威脅迫拍AV終泰國尋回失150萬

連環爆竊最少9單位盜值72萬現金手錶首飾 警拘42歲漢

黎智英案|陳梓華:黎無講過所有示威都想非暴力 只在意傳媒報道畫面要和平

屠龍案|控方證人「屠龍小隊」領袖黃振強作供 法官准退庭確認證物 4.29續審

警察學院結業禮 學員分享:用「心」改變以生命影響生命

官校教師私人賬戶發布仇警帖文裁定行為不當 司法覆核勝訴獲撤銷革職決定

布林肯結束訪華行程 強調美中須續就分歧溝通減少誤判誤解

黎智英案|陳梓華:黎提及外國制裁屬違《國安法》 二人WhatsApp對話中刻意避提

南韓小學教師誘騙逾百兒童 拍近2000條不雅影片

習近平指中美關係不日進則日退 冀兩國真正穩下來好起來向前走

澳洲中國女留學生失蹤家人遭索800萬 威脅迫拍AV終泰國尋回失150萬

連環爆竊最少9單位盜值72萬現金手錶首飾 警拘42歲漢

彩雲邨中年婦過馬路被撞 送院後昏迷

國航購100架C919飛機 今年起交付料運升增約7.5%

青衣山邊發現一男屍 警正追查死者身份

去年第四季共11宗醫療事故 包括錯誤部位施行程序等

被指扣取體院對運動員資助 舉重健力總會重申與事實不符

聯合醫院89歲病人入院不治 護士無定時量度維生指數委員會提四項改善建議

博 · 客 · 選 · 覽

分 · 類 · 精 · 選

換個髮型慶生兼準備開騷 調皮林憶蓮爆料整蠱倫永亮

郭珮文低胸貼身運動衣上陣做運動 渾圓胸型表露無遺蜜桃臀相當吸引

2147個公屋單位提前上樓 何永賢青衣屯門親身視察

肥媽自爆因立場受攻擊 強調毫不猶豫愛國

海關機場檢獲懷疑大麻花 市值約470萬元

周六食花生|孖劉俊謙胡子彤張文傑為《九龍城寨之圍城》宣傳 林峯盼開BL戲大玩四角戀

王小洪見布林肯 要求盡快解決中國赴美留學生無端盤查等問題

43歲鍾欣潼演少女被批「扮後生」 後部分衛詩雅出場更搶鏡

陳茂波﹕政府推動香港發展成區域知識產權貿易中心

中大醫學院院長趙偉仁就職演講 冀融合醫學與藝術以「鼎新」帶動「革故」

沙田T4主幹路撥款申請再交立會 造價下調至68.1億元

前港姐邢慧敏遊泰派福利 PO水中「邪惡角度」大騷纖腰美腿

信創生態圈研討會暨展覽會在港舉行 200業者出席分享信創生態圈最新發展

金秀賢活動上風騷有求必應 收視登頂「白洪」甜蜜合體

黃妍接受新城《勁爆樂勢力》節目主持黎莉訪問 爆好快再有新作挑戰極限

葛珮帆:本港槍械管制十分嚴謹 料此次檢獲大批真槍子彈屬個別案件

出席勞動節酒會 李家超:短期內公布最低工資檢討機制路向

馬來西亞唱作歌手張與辰新歌《誤入歧途》 成功打入《新城國語力排行榜》

300磅林雪肥到上熱搜 因一原因減肥失敗

海關偵破非註冊交易商現金交易貴重產品案

天文台特別天氣提示﹕預料強陣風吹襲新界籲室外市民躲避

51歲吳美珩北上消費潮被捕獲 外貌凍齡狀態極佳令網民驚嘆

馬會捐助警務處推「社區流動教室 2.0」宣揚動物守護舉報虐畜

新歌獲黃偉文加持受寵若驚 Marco葉振弘自爆中學係情長劍單戀女仔慘食白果

王毅晤布林肯後 中美達成五點共識包括人工智能政府間對話

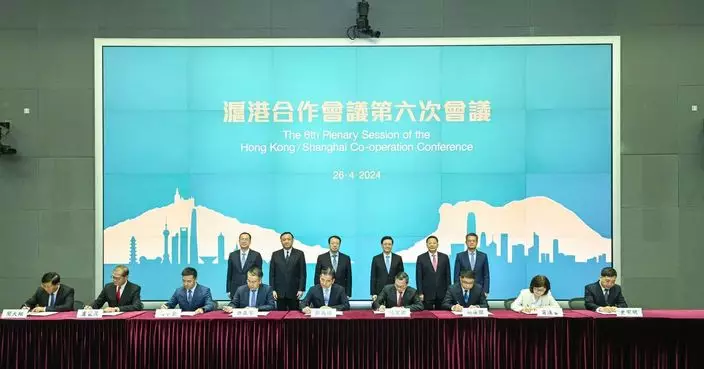

「滬港合作會議」第六次會議 李家超冀持續深化合作攜手發展新質生產力

《浪姐5》彩排時爆意外 女星高台摔落致尾椎骨裂

南韓總統尹錫悅將晤最大在野黨黨魁李在明

張國鈞稱推動兩地交流互鑒 華東政法大學與律政司簽訂合作

房屋局:料未來3至4年私人住宅供應量增至11.2萬個 維持較高水平

李家超歡迎上海利用香港引資進出國際 為兩地經濟社會發展譜寫雙贏旋律

【2024.4.26娛圈熱點】余慕蓮已搬護老院暫住 80歲葉振棠宣布告別樂壇

印度火葬場圍牆突崩塌 3男及2女童遭碎石活埋慘死 1人重傷

36歲創作歌手Paul Kim宣佈結婚 結束9年愛情長跑感謝女友

北約指華向俄供微電子產品制武 中國外交部﹕捕風捉影應轉嫁矛盾

五一黃金周警方打擊白牌車 「的士大使計劃」擴至山頂及纜車站

開百年先例!凱特王妃獲英王查理斯頒歷史性王室頭銜

年金計劃推優惠措施 合資格客戶可享保費折扣

港滬簽衛生合作諒解備忘錄 就傳統中醫藥等4方面加強交流

重達725磅需攜助行器呼吸機 美真人騷女星狂甩440磅自信曬泳裝照

32歲王敏奕分享性感韓式沙龍相 谷胸上陣獲封工作照最美范本

廉署:首季接51宗物管業相關貪污投訴 主要涉維修保養等

德駐華大使因中國間諜事件被召見 外交部:要求德方對損害雙邊關係的企圖保持警惕

查男友手機見多筆「銀行轉賬記錄」 台女見備註悲傷斷9年情

零食有詐!南韓梨泰院驚現「詭異朱古力」 女主播險中計提醒誤食恐被撿屍

晤布林肯 王毅:若總把中國當對手 中美關係只會麻煩不斷

佘詩曼變10頭身驚變「一米八」 騷美腿滑到反光

丈夫夜店尋歡奶奶辯指「放鬆心情」轉頭得知老爺攬女共舞人妻妙語咁反擊

一名中國公民菲律賓潛水遇溺身亡

律政司與華東政法大學簽署合作安排 林定國:推動滬港法律交流和培訓

廉署夥物監局推「共建物管誠信網絡行動」 鼓勵業界利用網絡維持誠信聲譽

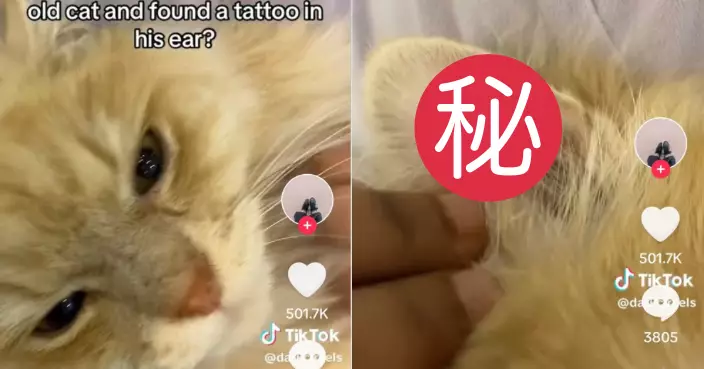

幫派貓?飼主見新收養愛貓耳仔藏神秘刺青感好奇 知情人揭好常見

馬東石新片上畫連破紀錄《犯罪都市:鐵拳清算》下週二設優先場

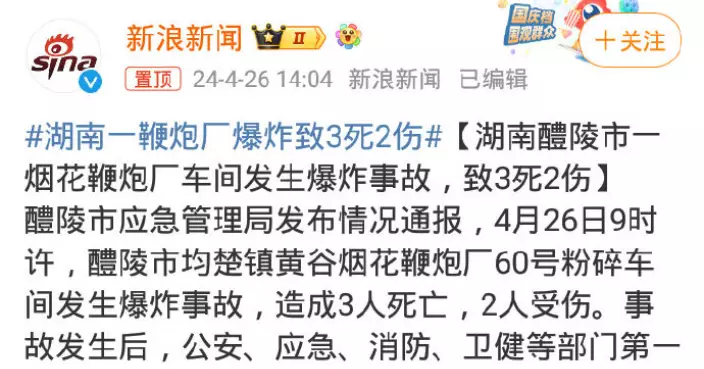

湖南株洲煙花鞭炮廠爆炸 釀3死2傷

房屋局:本港未來3至4年一手樓潛在供應11.2萬個 再創新高

香港水域一星期發現10宗紅潮 未有相關魚類死亡報告

俄MMA選手無端狠踢舉牌女郎 敗北後不服氣偷襲遭終生禁賽!

深水埗「地道BBQ」數度非法擴展營業範圍 遭取消牌照即時停業

日揆岸田文雄5月訪法國、巴拉圭和巴西 任首相後首訪南美

港專與清華合辦交流會延續「雪龍2」熱潮 邀請國家極地專家分享如何成為考察員

丘樹春維也納出席聯合國毒品和犯罪問題辦公室會議

盛勁為食生蠔遭外父「施壓」生仔 回應曾是「不婚主義」的原因

自駕遊羅馬尼亞遇2野熊主動靠近 7旬英婦開心合照遭突襲右臂受傷

不捨母校廢棄 美國男重金購荒校改建豪宅 網民卻憂會鬧鬼

23歲巴西運動員頸以下癱瘓靠呼吸機續命 只因飲咗一罐頭食物

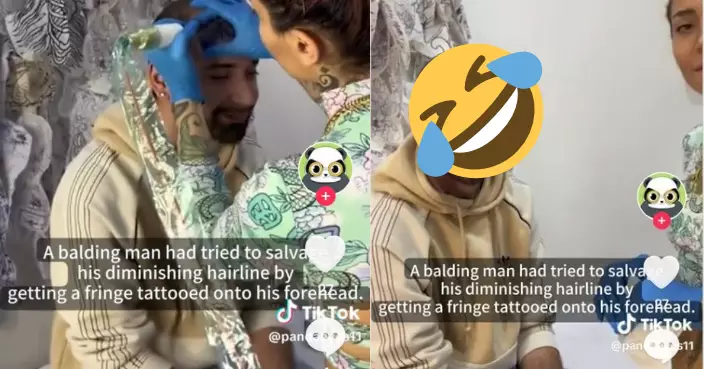

髮際線後退好困擾 26歲禿頭男紋「劉海刺青」效果出人意料

李麗珍母女檔首同框儼如姊妹 27歲許倚榕愈大愈靚現任職時裝創作總監

毒販經Telegram等平台向青少年網售毒品 警檢值3830萬貨拘61人包括3學生

天文台取消黃雨警告

嫁差38歲丈夫 24歲印尼女翻看舊照發覺9歲時曾出席對方上次婚禮

全新PopC頻道myTV SUPER隆重登場 首創全中文網絡電影頻道於香港全球首播

《換乘3》多惠守約公開東振合照 13年情侶粉絲跪求結婚

王毅:台灣問題是中國內政 兩岸如何實現統一是中國人自己的事

英38歲女歌手年少成名憑天籟之音狂賺2.4億 今自曝身家蒸發只因1壞習慣

香港婚後事|曾比特罕有分享愛情觀+婚姻睇法 最忌異性約會唔守時

新加坡海底撈開3.8萬請「全職中學私教」原來關員工福利事!

議員倡大灣區港人集中地區設票站 曾國衞:涉法律及實際操作等須謹慎考慮

曾國衞形容處理每次選舉都「如履薄冰」 將積極引進更多資訊科技

拍賣網驚現「絕版」膠餐具標價呢位數 網民膠餐具大曬冷:靠今鋪翻身!

內地男網約上門按摩 女技師突脫衣狂摸求「加鐘」作更深入服務

Grand住去台北|黃翠如品嚐性價比超高法國料理 孖周奕瑋C君豪歎1萬台幣牛肉麵狂打卡

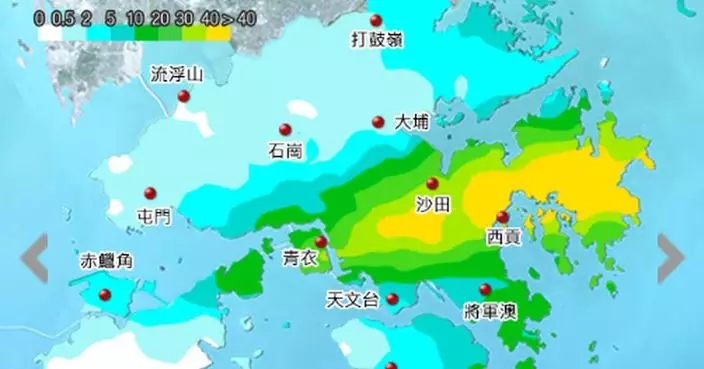

天文台︰沙田及西貢雨勢特別大 或有嚴重水浸

英國13歲女學生 校內刺傷3名師生被捕 一教師喉部受傷

誤打誤撞!遼寧彩票站老闆娘「入錯1個數」助幸運兒中得930萬

巴士的報Channel

博 · 客 · 選 · 覽