上星期講到要觀察港股回落的幅度,以確認是否已見底。而近期出現了多個有利的信號,令到股市的支持力增強,很有已見底的感覺。

首先是美國聯儲局主席鮑威爾放鴿,顯示12月美國加息幅度放緩。第二,且更加重要的是,內地明顯有放寬疫情管控措施的趨勢。本週三,廣東即使疫情未受控,但已經開始快速地將管控區解封,估計內地抗疫政策會轉軚步向寬鬆。

在這樣的環境下,港股的支持力增強,回落的幅度不會太大。

我上週講碧桂園(2007)是其中一隻有指標性的股票,不是因為它強,反而是因為它比較弱。原因是碧桂園兩度批股,股份供應增加,早前在第一次批股後低位跌至1元的年度低位,第二次批股後,只是閃見近期低位2.1元左右,就急促彈上。而這次的回調,幅度不大,跌到2.74元左右就企穩,本周四收2.97元。總體而言,內地放寬疫情防控是最積極的信號,港股中線可以比較看好。12月股市或有調整,可以借回吐積極吸納。

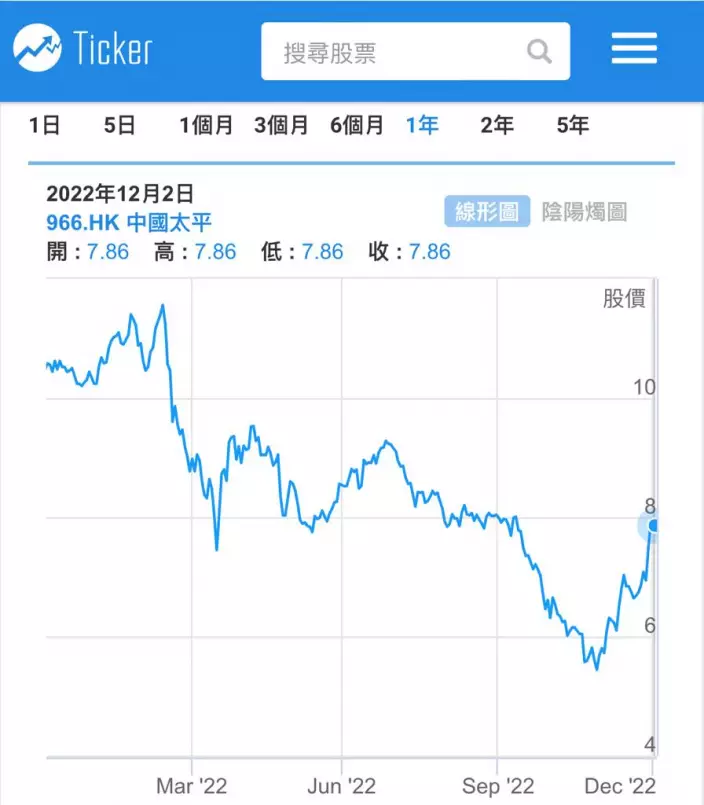

其中一隻可以考慮的股票是中國太平保險(0966),52週高位12.1元,低位5.35元,周四收7.86元。太平保險今年中期利潤下降,今年上半年實現保費和總保單收入1604億港元,同比增長2.2%;淨利潤27.1億港元,同比下降47%;股東應佔每股內含價值56.52港元,較去年同期的60.54港元,下降了6.6%。

中國太平一年圖

太保盈利下跌主要受環球投資環境影響,保險公司有龐大投資組合,投資市場唔好大受影響。太保今年上半年投資資產的總投資收益為203.6億港元,較2021年上半年的324.51億港元下降 37.3%,年化總投資收益率由去年上半年的 6.2%下降至今年上半年的3.4%。投資收益下降是盈利下跌主因,預料隨著投資環境改善,收益會回升。

如果看好來年大市,像太平保險這類保險股,是進可以攻退可以守的股票,可以考慮趁低吸納。不過,太保不是高增長股,但市盈率和派息尚可,動態市盈率5.6倍,若來年回到去年的盈利水平,市盈率會降至3.8倍。動態股息率5.8厘,是一個買入收息的選擇。現在恒指18736點,回調到18000點左右可以吸貨睇中線。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

港股跌穿萬五點之後大力反彈,近日回吐,未跌穿萬七點,有一定的靱力。有朋友問,港股見底未?

港股是否見底,我覺得有幾大因素。首先是美國通脹和利息走向,其次是中國經濟的走向;第三是美國經濟會不會衰退。看美國通脹走向,關鍵是看美國11月的核心通脹率會否從10月的6.3%進一步下降。

中國似乎正在出力救經濟,但疫情反覆,一定程度抵消了救市的力量。另一個指標是可以看一些敏感的股份的走向,從中可以顯示市場對港股其至是內地的看法。可以參考的是內房股碧桂園(2007)。

碧桂園於11月15日以折讓16%配股集資39億元,配股價2.68元,這已是第2次配股。碧桂園於今年7月曾經以每股3.25元配股集資27.3億元。公司一見市況回穩、其股價大幅反彈就配股,市場上的反應固然比較差,認為搞這樣大的動作,集資幾十億元,是在搞死自己。我的看法有些不同,認為內房商有點兒缺水,而內債和外債是兩筆不同的數。碧桂園兩次在香港集資約67億港元,有助她償還在外地的外債本金和利息,就可以避免外債違約。它雖然撤出信貸評級,但繼續還外債的話,對債主當然是一個利好消息,也維持了自己的還債信譽。碧桂園集資之後,其外債債價反彈,大約保持到本金的四成水平。債權人估計碧桂園還債能力有所回升。

碧桂園

碧桂園對上一次的批股集資之後,股價跟隨大市暴瀉,直插至1元的低位。今次以每股2.68元集資,再次跌穿配股價﹕這是正常的,本周三就一度跌至2.19元低位,但當日都收3.3元,之後就反彈。

到周四人行正式公布16條措施,國務院總理李克強指出,將適時降準及激勵商業銀行新發放保交樓貸款。郵儲銀行(1658)將為碧桂園提供不超過人民幣500億元意向性授信額度。接下來還會有多家銀行與碧桂園簽約,給予信貸支持。結果碧桂園周四大漲20%,收報2.83元。

碧桂園今次配股後的跌幅沒上次的那樣厲害,暫時重回配股2.68元樓上。碧桂園的20天移動平均線是1.98元,未來如再度回落,我估不易跌穿20天線。如果守得住20天線,跟住就會反覆向上。內房是一個虛弱板塊,如碧桂園這類指標性民企內房股走勢都變強的話,即是市場對內房這類風險高的股票開始敢看得太淡,也意味著港股見底的機會比較大。當然,碧桂園能否受得住20天線,回吐後再向上,還要看美國利息政策的走向。

看一隻股的表現,已綜合反映了所有的因素,所以只要小心觀察,就可以決定未來的投資策略。