沙地在美國壓力下轉軚支持減產,令油價大漲, 一直有低吸高沽油股的朋友問我點睇中海油(883), 我話中海油短期隨油價上衝後,可能有少少回調, 但油股可能已到轉勢的關鍵位,可以分段低吸。 未來以候機吸納為主。

在三桶油中,中海油最集中在上游的開採油田業務, 所以對油價最敏感。中海油今年截至6月底止的半年業績好差, 淨虧損77.4億元(人民幣.下同),為2001年上市以來首份 「見紅」業績;去年上半年同期賺147.33億元。 集團指中期由盈轉虧,主要受累油價下跌,以及確認減值及撥備。 估計中海油今年全年業績都會錄得虧損。

中海油是中國最大之海上石油及天然氣生產商, 亦為全球最大獨立油氣勘探及生產集團之一,主要業務為勘探、 開發、生產及銷售石油及天然氣。

據中海油上半年業績報告顯示,上半年中海油油氣淨產量同比增長0 .6%,達2.415億桶油;上半年油氣銷售收入550.8億元 ,同比下降28.5%。即是銷量增加收入下降, 是典型受產品跌價影響。

中海油公布,受國際原油價格下降影響,集團上半年平均銷售油價為 37.7美元一桶,同比下降34.5%;天然氣售價為5.49美 元一千立方英呎,同比下降16.2%, 集團銷售的油價下降比氣價嚴重。

手頭上沒有中海油今年上半年的油價成本, 而中海油去年中期每桶油成本為41.24美元, 估計今年即使略減也相去不遠。平均售價37.7美元,相對於41 .2美元的成本,自然是賣一桶蝕一桶了。 所以睇中海油條數也很簡單,若油價在41美元以下, 中海油賣油連毛利都無,自然要蝕,油價在50美元樓上佢就應該明 顯有賺了。

2013年至2015年是中海油項目建設投產高峰期, 產量大幅上升。例如中海油在2013年以150億加元的價格從尼 克森公司(Nexen Energy)手中收購了它的加拿大油田, 並對油田進行了一系列投資。然而2014年開始原油價格大幅下滑 ,中海油深受打擊,投資也要減值。 所以中海油是受生意下跌和投資減值雙重打擊。

值得注意的是中海油在油價下插後,連年削減開支, 今年繼續大幅減少資本開支,保留現金流。 中海油今年資本開支目標為600億元人民幣以下,減少10.7% ;油氣產量按年減少約2.02%至5.05%,至4.7億到4. 85億桶油。

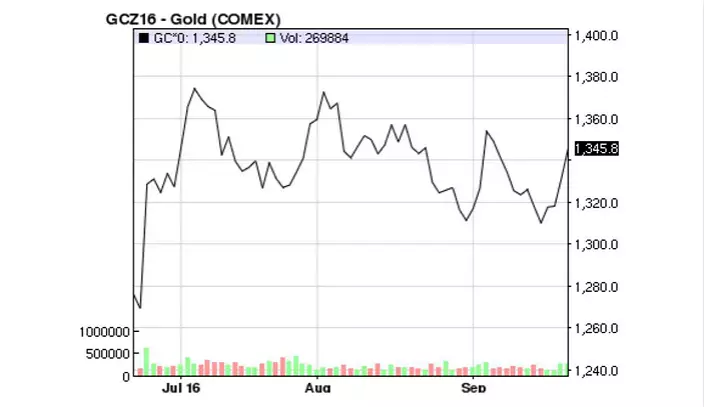

中海油一年圖

睇中海油未來,先睇油價,由於沙地放棄和美國油公司對著幹, 同意減產支持油價,明年油價可以睇高一線,估計會上番60美元, 能否企穩這些水平未知,但起碼扭轉一級級向下的形態。

買股睇前景,雖然估中海油今年仍要蝕,但明年應可扭虧, 因為這一兩年油價大跌它已大削成本,成本低了,產品價格一反彈, 底線馬上可以受惠。所以中海油中期走勢是反覆向上, 建議每遇中海油回吐就吸納,儲貨睇明年。 主要風險是美元大幅走強,但美國加息能力相當有限, 出現的機會不大。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **