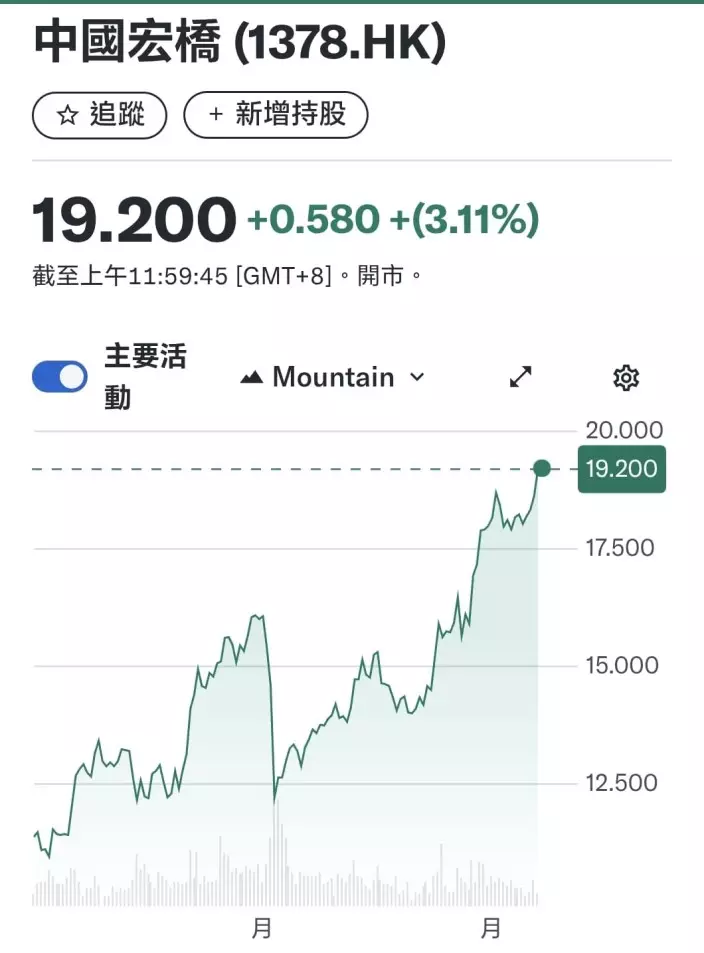

最近內地因5月開始大幅減存款利息,資金轉而追逐高息股,內銀股被搶高,其他高息股也受注目,例如經營鋁業的中國宏橋(1378),宏橋即使已顯著上升,市盈率也只是7.2倍,息率8.7厘,其高息十分吸引,外資行如大摩、野村等,也睇好宏橋,列入「買入」清單。

不過,宏橋派息與其業績增長有關,集團2022年派息0.51元,2023年加上特別息,派0.63元,去年2024年派息大增至1.61元,所以派息能否持續,和業務前景有很大關係。宏橋去年全年收入1,562億人民幣,按年增加16.9%,主要因鋁合金產品和氧化鋁產品銷售價格上漲,加上主要原材料採購價格下降,帶動毛利大升101.2%至421.6億元,錄得純利223.7億元,增長95.2%。盈利好所以能派高息。

中國宏橋是全球鋁業巨企,長期位居全球最大電解鋁生產商之列,近年常與俄鋁(486)、中鋁國際(2068)爭奪世界第一,擁有巨大產能及市場份額,帶來顯著規模效應。宏橋的優勢是鋁電一體化的模式,自備電廠是核心優勢,集團在山東濱州和雲南文山擁有大規模的高效環保自備燃煤發電廠及水電電廠,這是其核心競爭力,由於自行發電,成本遠低於從國家電網購電,而電力成本通常佔電解鋁生產成本約30%,電力成本較低,令其在全球具備極強的成本競爭力,即使鋁價低迷時,仍能保持盈利。

從這角度而言,管理層從產能控制擴張、成本控制、產業鏈整合方面,有相當強執行力及前瞻性。

不過,買宏橋要考慮行業周期性,因為鋁價受全球經濟周期和供需關係影響,也和美元匯率、大宗商品波動市場有關,宏橋業績無可避免會隨鋁價而波動,並非線性,所以在業績好的日子買入宏橋,就要小心當鋁價周期回落時,集團難以維持良好的業績和派息。

宏橋另一挑戰是政策及環保壓力,電解鋁是典型高耗能、高排放行業,山東基地的燃煤發電廠,面臨愈來愈大的碳排放約束力和成本壓力。另外國內也設定了電解鋁產能天花板,約為4500萬噸,集團新產能受到限制,令增量也受限。

中國宏橋年初至今股價。

總的而言,宏橋現在處於收成階段,股價去年同期約為9元,周四收市價18.62元,較低位已升1倍有多。短期而言,宏橋股價仍有上升空間,但中期來說,在再創高位後,很可能出現階段性調整,然後再看鋁價周期及商品市場價格走向,所以中期股價有波動壓力,宏橋未必一定可睇得咁長線。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

近日市場熱炒板塊除了金融科技股及金融股外,新增是內房股。近期14家內房企債務重組獲批,看來較健康的內房股正逐步走出重組的困局。

至於本地發展商,新世界發展 (0017)7月1日簽訂新的再融資定期貸款融資協議,與銀行債權人完成882億元債務再融資,脫離了危險期,銀行拆了彈,有助鞏固市場對本港地產股的信心。其後恒地(0012)發可換股債券成功集資,反映市場氣氛改善。英皇國際(0163)早前披露財政受壓,消息公布後股價仍然大致維持,看來最壞時機正逐步過去。

英皇國際半年圖。

地產行業每隔若干年會有一個循環起落,下行時必然出現險象,故此做地產要識得防守,英皇地產經歷過低迷市道,應該有足夠經驗應對。英皇國際擁340億資產,負債比率不超過物業價值的一半,資產負債表其實不差,並不是資不抵債,只是地產市場低迷,影響集團現金流而已。

睇睇英皇國際早前宣布截至今年3月31日止年度業績,營業額按年升41.5%至13.76億元,物業發展銷售收入大幅增長352.2%至6.41億元,年度虧損為47.4億元,表面睇虧損數字有啲嚇人,但當中15.4億元減值損失,屬投資物業減值變動,不是現金虧損,相對英皇國際擁有340多億資產,物業跌值約5%,其實十分可控。另有24億元是不再持續經營業務虧損,實質是將英皇國際持有的英皇娛樂酒店(0296)股份,以每持有2000股英皇國際可獲分派463股英皇娛樂酒店股份的派實物方式,派給英皇國際股東,這項交易無可避免地反映在英皇國際的帳上變成帳面損失,也不是現金虧損。實際上,英皇國際在撇除被動項目如利息、稅項及折舊等後的全年核心盈利有4.5億元。

地產公司面對財政壓力,關鍵睇老闆的實力和運營能力,英皇老闆楊受成是這方面的強手,自己出錢撐公司,他在過去4年內動用55億元買入英皇國際物業,在這種市道要大手沽物業出街十分困難,楊老闆自己出錢接貨,變相注資入公司,顯示支持公司的信心和實力。銀行都係睇住大股東做人,大股東願意而且有能力真金白銀撐公司,銀行都會有信心啲。英皇國際目前正和銀行密斟,傾修改條款,楊老闆和銀行多年關係良好,講句說話都容易一些,這又是財務報表以外看不到的有利因素,預料楊老闆可以撐英皇國際過關。

楊老闆真金白銀撐公司。

大股東出錢出力撐公司,是公司渡過難關的關鍵,內房股萬科(2202)亦是另一例子。持有萬科27%股權的深圳地鐵集團今年以來不斷出錢撐萬科。今年2月深鐵集團向萬科提供28億元和42億人民幣貸款用作還債,到5月再貸款15.5億,6月又貸出30億予萬科。大股東財力夠又願意支持上市公司,就較易渡過難關。

萬科半年圖。

內地和本地利息都向下,長線有利樓市穩定下來,地產發展商只要解決現金流問題,就可以逐步走出困局。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)