全球體育迷的目光,近期皆聚焦於2026年世界盃的巔峰對決。在經過小組賽至八強賽的連番激戰後,各支勁旅進入了短暫的休整期,以備戰隨後的季軍戰及總決賽。這種「衝刺後回氣」的節奏,恰好與當下香港樓市的運行軌跡如出一轍。

數據印證:上半年衝刺觸頂

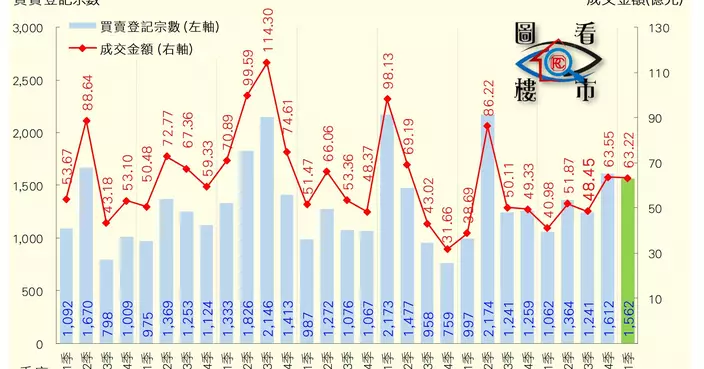

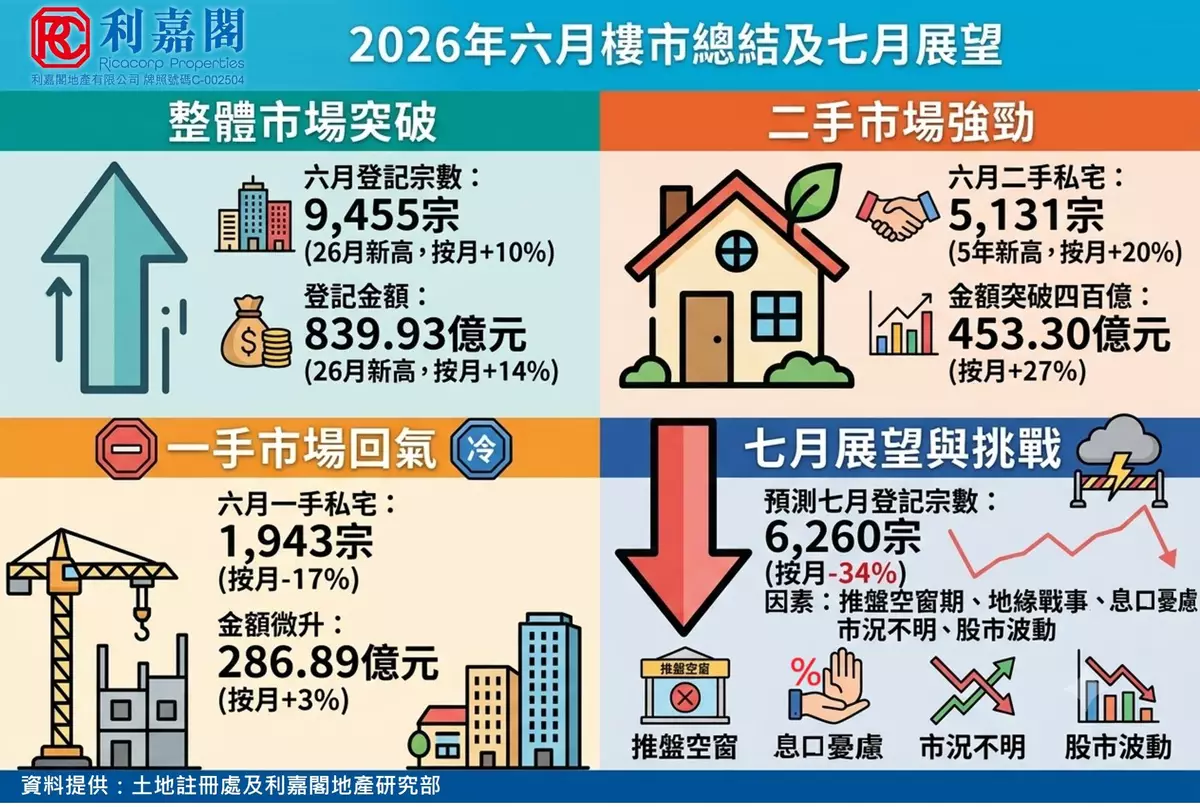

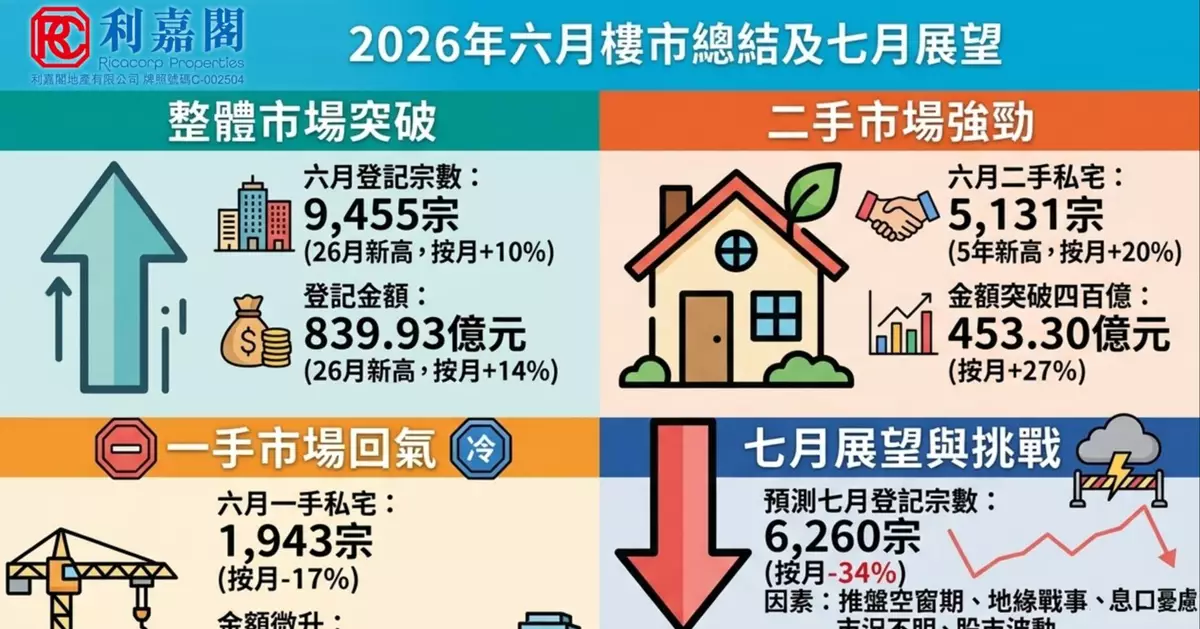

縱觀上半年,香港樓市經歷了一輪強勢的反彈。根據土地註冊處最新數據,2026年6月份全港共錄得9,455宗樓宇買賣登記,按月上升10%。這項數據不僅連續3個月突破八千宗大關,更創下了自2024年5月以來、長達26個月的新高。同時,月內整體物業登記總值亦升至839.93億元,同樣寫下近26個月的紀錄。數字清楚反映,市場在五月中旬至六月上旬期間,展現出極為熾熱的入市意欲。

細分市場表現,一手私宅雖然因推盤節奏而略見回調,但上半年累計登記量仍達12,174宗,較去年同期顯著大增36%,顯示市場購買力依然雄厚。而二手市場表現更為耀眼,6月份錄得5,131宗登記,按月激增20%,創下近5年(60個月)以來的單月新高,交易金額更一舉突破四百億元大關。至於非住宅市場,受車位及工廈交投帶動,整體登記量亦突破1,287宗的高位,各板塊表現可謂處處開花。

利淡因素交織:市場進入「回氣期」

然而,正如世界盃在淘汰賽後段的戰況會因球員體能及戰術佈局而變得謹慎,樓市踏入6月份後,受多項外部利淡因素影響,氣氛由熱轉冷。中東局勢的不確定性,連帶高油價引發市場對加息的憂慮,直接拖累了金融市場的表現。

在這波漣漪效應下,發展商推盤策略轉趨保守,一手市場一度出現短暫「空窗期」;二手市場買家入市態度亦隨之變得審慎。這種由高位調整的「回氣」過程,其實是市場健康的自我修復機制。經歷了上半年急促的成交量爆發,適度的整固能再儲購買力,鞏固樓市根基。

後市展望:儲力蓄勢待發

展望7月,受到市場氣氛急速冷卻的滯後影響,預計落入月內的整體樓宇買賣登記量將出現顯著縮減,恐面臨七千宗水平的防守壓力,並下試6,260宗的低位,按月跌幅料達34%。

大家不必擔心,這並非樓市走勢逆轉的信號,而是一個策略性的「中場休息」。正如世界盃決賽前的備戰,調整是為了更長遠的進擊。隨著市場消化上述外圍不利消息,加上買家對後市的信心回穩,相信樓市在整固後,反映在8月份的登記量,有望重拾升軌。對於精明的投資者而言,在市場靜候的這段期間,反而應密切審視價值,為下一輪的攻勢做好準備。

利嘉閣地產研究部主管 陳海潮

陳海潮

** 博客文章文責自負,不代表本公司立場 **

本港私人住宅市場供應格局迎來明顯分化,最新官方數據顯示,2026年4月私宅落成量迎來階段性爆發,創下近六個單月新高;與之形成強烈對比的是,同期私宅新動工數量近乎腰斬式暴跌,反映當下樓市「完工提速、新盤滯建」的獨特供應節奏,亦為未來數年住宅庫存走勢埋下不確定性。

新動工量跌至冰點 首四月創十五年最少

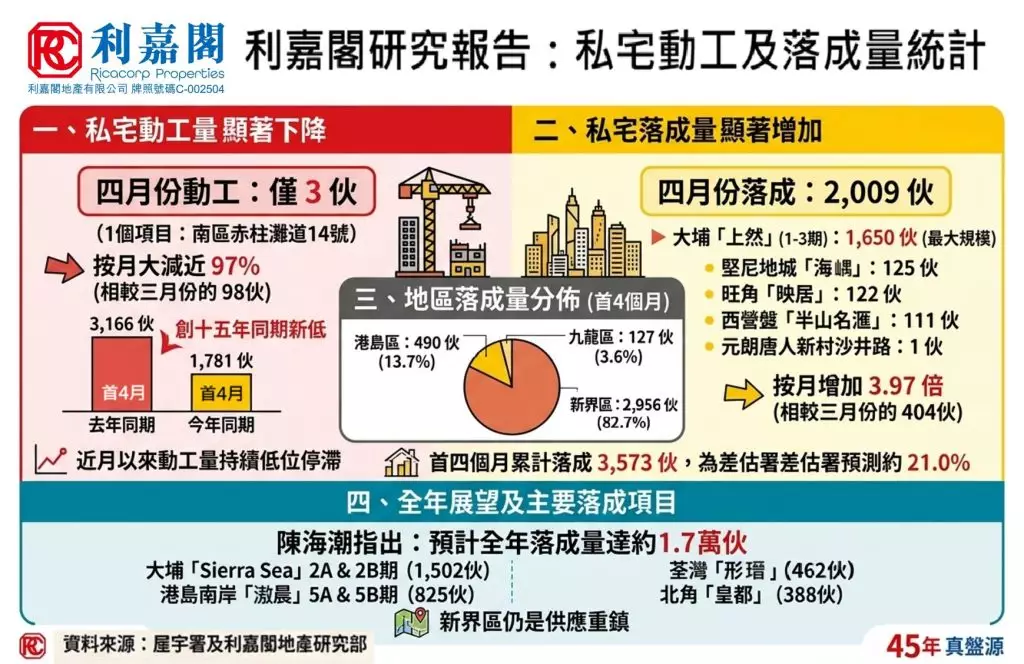

根據屋宇署發布的最新建築工程數據,本港私宅新動工節奏持續放緩,4月全港僅錄得1個私人住宅項目動工,合共僅3伙單位,以屋宇署接獲上蓋建築工程動工通知為計算基準。對比3月份98伙的動工規模,按月大幅回落近97%,新盤建設投放力度近乎停滯。

累計今年首四個月,全港私宅新動工單位合計1,781伙,較去年同期的3,166伙大幅減少近44%,刷新十五年來同期動工量最低紀錄,充分反映發展商短期投建意願低迷。而4月全港唯一的私宅動工項目,為南區赤柱灘道14號項目,僅涉及3伙單位,單一細小項目撐起全月動工供應,市場動工冷清形勢可見一斑。

落成量反彈逾三倍 單月錄六月新高

與動工量低迷走勢截然相反,4月私宅落成供應迎來大幅反彈。據屋宇署月度資料月報顯示,當月全港共有5個私宅項目順利取得入伙紙、正式竣工,合共落成2,009個單位,以發出佔用許可證樓宇數量為統計標準,較3月份404伙的落成量大幅增長3.97倍,同時榮登近六個單月落成量榜首。

縱觀今年首四個月整體落成表現,全港私宅累計落成3,573伙,較去年同期7,097伙減少近50%,創下七年同期新低。整體累計供應雖然同比大幅收縮,但4月單月的爆發式增長,有效緩解了短期現樓供應不足的局面,形成「累計偏弱、單月急升」的供應特徵。

單月落成集中新界 大盤主導供應增量

拆解4月落成的五大私宅項目,供應增量高度依賴大型住宅項目,個別盤成為本月落成量核心支柱。其中大埔「上然」1至3期為本月最大落成項目,單一項目貢獻1,650伙單位,佔全月落成總量超過八成,是帶動單月數據大幅反彈的關鍵動力。

其餘落成項目規模相對細小,分別為堅尼地城「海嵎」125伙、旺角「映居」122伙、西營盤「半山名滙」111伙,以及元朗唐人新村沙井路一個僅1伙的小型項目,大小型項目規模差距懸殊,體現現階段落成供應的集中化特徵。

區域供應格局懸殊 新界壟斷八成落成量

從今年首四個月區域落成數據來看,本港私宅落成呈現極度不均衡的區域分佈,新界區穩坐供應主力席位。期內新界區共有6個私宅項目竣工,合計落成2,956伙單位,佔全港整體落成量的82.7%,成為絕對供應核心。

港島區及九龍區供應份額相對微薄,其中港島區首四個月共有5個項目落成,涉及490伙單位,佔整體比例13.7%;九龍區同樣有5個竣工項目,僅貢獻127伙單位,佔比低至3.6%。對比可見,新界遠郊及新市鎮板塊持續主導私宅供應,核心市區新盤落成稀缺性進一步凸顯。

年度落成前景穩定 多個大盤料接力入伙

儘管新動工數據大幅走弱,影響長遠樓市供應,但短期內本港私宅落成供應尚穩。目前首四個月落成量,已達差餉物業估價署全年預測16,975伙的21%,年度供應節奏符合預期。

展望全年,市場仍有多個重量級大型項目將陸續獲發入伙紙、推入市場,後續供應動力仍足。當中包括大埔「SierraSea」2A期727伙、2B期775伙、港島南岸5A期「滶晨」447伙、5B期「滶晨II」378伙、荃灣「形瑨」462伙、北角「皇都」388伙等重點項目,搭配多個中小型住宅項目補充,筆者初步預計2026年全年私宅落成量可穩守1.7萬伙左右,與官方預測基本吻合。

樓市供應隱憂浮現 長遠供應缺口乍現

綜合各項數據來看,當前樓市呈現「短期落成回暖、長遠動工乏力」的分化格局。4月落成量的階段性高位,僅為過往已批項目的竣工收尾效應,而連續多月的動工量低位、同比大幅下滑的累計動工數字,預示未來2至3年私宅新增供應將面臨收縮壓力。隨著新盤開發節奏持續放緩,後續樓市供應缺口或逐步顯現,或將影響未來一手樓庫存、成交及價格走勢,值得市場持續注視。

利嘉閣地產研究部主管 陳海潮

/wp-content/uploads/blogger/2022/07/IMG_9144-removebg-previewaa.png.webp)