大市去到950幾億成交,比較暢旺,有錢炒吓。昨日和朋友談論到個市係短炒還是長炒,有中環茶友話長線睇好,有「債券通」,可能有大行情。我就就話自己只是中短線睇好,只睇一個中小行情,估呢浪炒埋第一季要抖抖,但目前市況仲有得去吓。

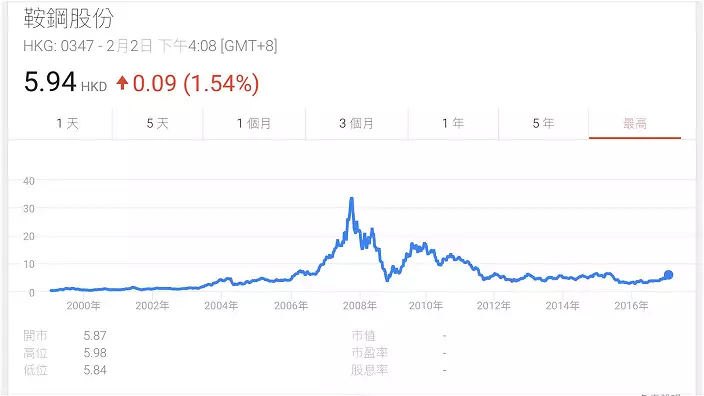

去年12月人民幣開始大跌時,我講過幾次人仔可能不再會出現1月下跌,建議大家低位建倉,如12月2日文章「人仔12月見短底」,就係預示今年1月人仔和股市反彈回升,之後亦有不同文章提了一堆股票,叫大家低吸, 當中有些完全見晒低位到晒價如中國海外(688), 也有些部份到價只買到一注如越秀房產(405)、匯控(005) 和中航科工(2357)等等。

後來在1月20日我又寫了「一個組合有10注點樣分散投資?」網友May不斷追問究竟如何用我建議的股份設立組合,話見跌又唔敢買,升又唔敢沽,想有個參考。我本來不想設組合,因為想大家自己熟習買賣技巧,自己思考,但見佢真係唔識,例如分注唔知點分,加上亦有不少朋友又不斷叫我俾個參考組合,睇吓點買10注,我就用Ticker的應用程式,建立一個回溯組合,假設有100萬現金, 用過去一兩個月文章建議的入市價,一注約10萬元,睇睇實戰情況如何。(若有睇我專欄的朋友也應持有我講組合內的股 份)

對較怕風險的朋友,我一般會建議分注入市,就以分注為例。我在1 2月9日的文章「大雞食細米 上落走波幅」,提過匯控當時65.35元,回到62元可以開始買,當時無提分注,若然分注是62元第一注,60元第二注,58元第三注,因為佢短期低位約57.4元,第三注定58元不易穿。結果只是入得一注62元,現價66.2元。升到70元可沽,有13%回報。

第二隻中海外(688),當時價格22.4元,22元開始入,假設22元一注,21.5元一注,21元一注,當時全年低位是2 0.7元,結果插低到20.15元,三注入齊,平均價21.5元 。現價24.8元,升到26元可以開始分注沽。

第三隻中海油(883),這隻股上落比較密,但每次10%多一點 波幅,價位較窄,分注意義不大,只買一注,當時價格10.28元 ,建議9.5元入,賺10%10.45元走人,近日試緊低位見9 .53元,9.5元未入到,入到也是一注走短線。

第四隻越秀房產(405),佢12月跌到4.04元時,講過穩陣可分三注,4.04元一注,3.8元一注,3.6元一注 ,結果低位4.02元,入得一注,現價4.43元。

第五隻中航科工(2357),佢長期在5元至6元中間走動,可以在近5元買近6元沽,12月時以5.2、5.1、5元這樣分注,也只入到一注5.2元,之後1月頭彈到5.85元已經走咗。食到一注回報12.5%。

簡單總結,100萬的10注中,曾投資6注,有1注中航科工已平倉,尚餘5注,3注是中國海外,另外兩注是越秀房產和匯控。按已投資的60萬計,帳面利潤6.9萬元,帳面回報11.9%,若以100萬元計,有6.9%回報(現在有50萬現金未投資)。

買股票蝕易過賺,買入的股票有賺可以話有點運氣,因為睇中去年1 2月是低位部份建了倉。用Ticker建組合方式去睇, 比較一目了然。建議組合內的股票暫時持有,候高減持。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **